目次

社長ブログ

2026年07月16日

日本建設業1400年史(5・終)2024年問題とAIの新章——1400年を貫く5つのパターン

この記事は約19分で読めます。

.png&w=3840&q=75)

監督者:白澤光純

株式会社コンクルー 代表取締役CEO

この投稿をシェアする

2024年問題、価格の革命、TSMC熊本の突貫工事、自動化施工とAI。そして日米比較で見える「1400年を貫く5つのパターン」と飛鳥時代からの並列年表。10回連載の最終回です。

AI搭載

コンクルーAI

中小建設会社のためのAIオールインワン業務管理ツール

顧客管理・見積作成・原価管理・電子受発注・請求支払いなど全ての業務がコンクルーAIひとつで完結

日本建設業1400年史、最終回です。物語はついに現在に追いつきます。人手不足、価格の革命、半導体特需、自動化施工とAI。飛鳥時代の宮大工から始まった長い連載が、いよいよ私たちが生きているこの2020年代へと接続します。そして最後に、アメリカ編とあわせた10回の連載を締めくくる「1400年を貫く5つのパターン」と、飛鳥時代から2025年までの並列年表を置きます。ここまでの各回で描いてきた無数の固有名詞と事件が、いくつかの太い糸に束ねられていく——その手応えを、最終回では味わっていただければと思います。

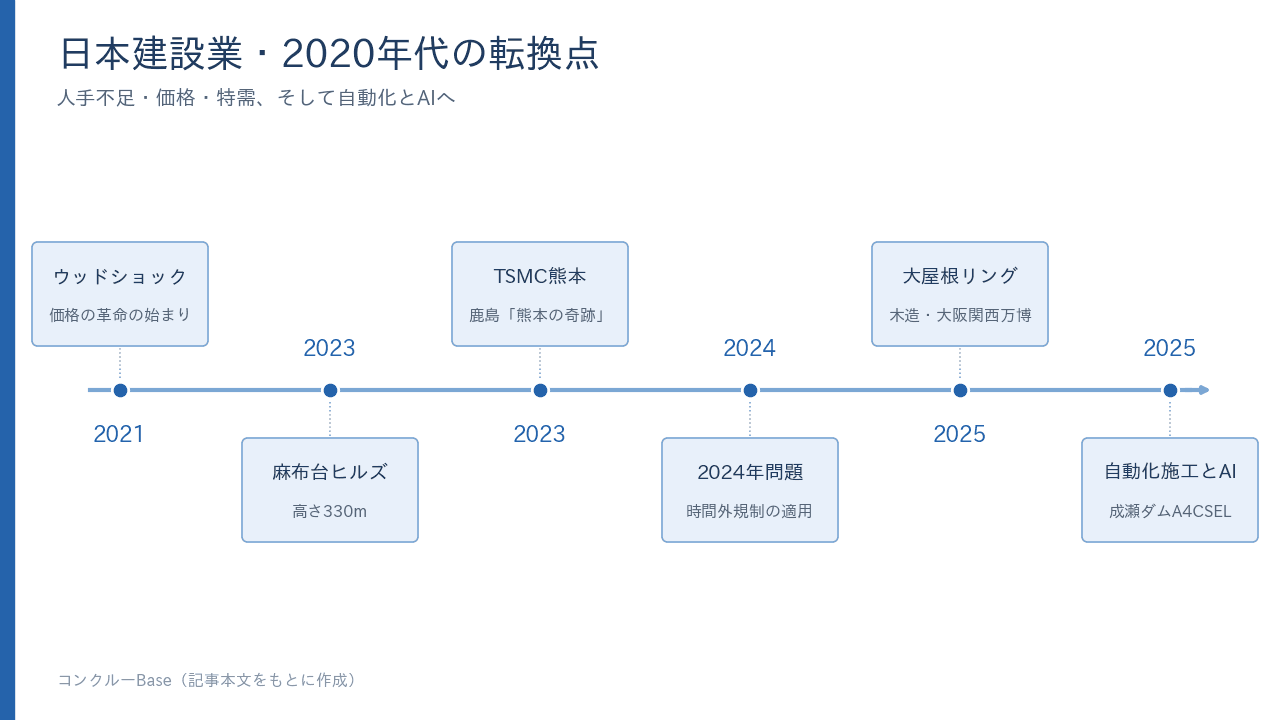

第7章 現在——2024年問題、半導体、そして価格の革命(2020–)

2020年代の日本建設業を規定しているのは、三つの力です。人手不足、コスト高、そして新しい特需。この三つは、それぞれ独立した現象のように見えて、実は根が一つにつながっています。半世紀にわたって「安く、たくさん、早く」を追い求めてきた産業が、その前提そのものを問い直される——2020年代とは、日本建設業にとって、生産様式の転換を迫られた時代なのです。順に見ていきましょう。

①人——2024年問題と、移民が建てる国

第一に、人。建設業就業者は約480万人とピークから3割減り、技能者の高齢化は深刻で、若年入職者は細いままです。この数字の背後には、この連載で描いてきた歴史があります。就業者が685万人という史上最多を記録したのは、バブルの最中ではなく、崩壊後の1997年でした。以後、公共事業の削減とダンピング競争の中で、産業は200万人規模で人を失っていきます。「コンクリートから人へ」の時代に若者の採用を絞ったツケが、十数年遅れで「技能者の高齢化と担い手不足」という形で今、産業の首を絞めている。人手不足は突然やってきた災難ではなく、四半世紀前に蒔かれた種の収穫なのです。

そこへ制度の転換が重なりました。2024年4月には、長く猶予されてきた時間外労働の罰則付き上限規制が、ついに建設業にも適用されました。いわゆる「2024年問題」です。物流やドライバーと並んで語られることの多いこの規制ですが、建設業にとっての意味はとりわけ重い。週休二日と残業規制を前提に工期と価格を組み直すという、産業の生産様式そのものの転換が、法律によって強制的に始まったからです。突貫と長時間労働で工期を縮めるという、佐久間ダムや東京オリンピックの時代から続いてきた勝ちパターンが、正面から否定された——そう言い換えてもよいでしょう。工期は延び、その分だけ人件費は積み上がり、価格に跳ね返る。後で述べる「価格の革命」は、この規制と地続きの現象です。

そして現場の最前線では、外国人労働者が急速に存在感を増しています。技能実習から特定技能(2019年創設)、さらに育成就労制度へと、受け入れの枠組みそのものが組み替えられつつあります。建設分野の外国人労働者は15万人規模に達し、なお増え続けています。型枠、鉄筋、とび、内装——かつて地方の農家の次男三男や集団就職の若者が担った職種を、いまはベトナムやインドネシア、ミャンマーから来た人々が支えている。ここで、この連載で繰り返し立ち返ってきた主題が、また顔を出します。大陸横断鉄道を敷いた中国人労働者、ラバを追って砂漠を渡った移民の子ウォーレン・ベクテル、そして今日の米国建設現場を支えるラテン系の職人たち——アメリカは一貫して「移民が建てる国」でした。日本もまた、外部の労働力に頼って国土を築いてきた歴史を持ちます。しかも日本の場合、その記憶には深い影が差しています。近代のインフラは、親方が労働者の衣食住を丸抱えする「飯場制度」や、北海道開拓の現場で労働者を監禁同然に酷使した「タコ部屋労働」に支えられていました。常紋トンネルでは、過酷な労働で死亡した労働者が壁に埋められたという伝承が長く語られ、後年の調査で実際に人骨が発見されています。戦時にはさらに、朝鮮半島や中国からの強制連行・強制労働が動員され、その最も痛ましい記録が、鹿島組が現場を管理していた1945年の花岡事件です。約1,000名の中国人労働者が虐待と飢えの中で蜂起し、鎮圧と拷問の末に400名以上が死亡しました(鹿島は2000年に生存者・遺族側と和解し、基金を設立しています)。日本建設業の礎には、こうした無名の、そして時に強いられた労働者たちの犠牲が埋まっている。その歴史を背負う日本が今度は、制度に基づいて外国人材を受け入れ、対等な担い手として共に現場に立つ国になろうとしている。「移民が建てる国」であり続けたアメリカの物語が、形を変えて日本でも始まっている——150年遅れの、しかし同じ構図です。だからこそ、受け入れの質が問われます。かつての飯場やタコ部屋の轍を踏まず、来てくれた人々を人として遇し、技能と誇りを渡していけるか。町場の会社にとっても、これはもはや大手だけの話ではありません。数人の工務店で外国人の職人を迎え、言葉と生活を支えながら技能を伝えるという、ひと昔前には想像もしなかった仕事が、日々の現実になりつつあります。

②価格——「一度請けたら値上げしない」の終わり

第二に、価格。ウッドショック(2021年)に始まる資材高騰、円安、労務費の上昇は、日本の請負慣行の根っこを揺さぶりました。木材価格の世界的な急騰から始まったこの波は、鋼材、セメント、設備、そしてエネルギーへと広がり、「一度請けたら値上げしない」という日本建設業の暗黙の掟を限界に追い込みます。着工前に結んだ請負金額を、資材が二倍になろうと最後まで守り抜く——それが職人の意地であり信用でもあった時代から、物価スライドや価格転嫁が当たり前の時代への、痛みを伴う移行が強いられました。

思えば、この「値上げしない」文化は、長いデフレの産物でもありました。バブル崩壊後、建設投資は1992年度の約84兆円から2010年度には約42兆円へと半減し、市場が縮む中で各社は壮絶な安値受注に沈んでいきます。半世紀近くデフレ的に張り付いていた建設物価は、その競争の記憶を体に刻んだまま動かずにいた。その物価がついに動き出し、ゼネコン各社は受注の量から質(採算)へと舵を切ります。「仕事は選ぶもの」という、かつては口にできなかった発想が、経営の前提に変わったのです。

この転換は、当然ながら痛みを伴いました。過渡期のきしみとして、清水建設が大型案件の採算悪化で2024年3月期に営業赤字へ転落し、大成建設は札幌の高層ビルで施工不良による建て直しという品質問題を起こしました。工期を無理に詰め、着工前に決めた金額のまま採算の合わなくなった契約を抱え込んだ現場が、赤字や品質事故という形で悲鳴を上げた。名門であっても、価格の潮目が変わる瞬間の痛みからは逃れられなかったのです。ここには、日本の請負契約の構造的な弱点が透けて見えます。着工前に金額を固定し、その後の資材高や手戻りはすべて請負側がかぶる——後の章で触れる「固定価格の毒」が、巨大プラントだけでなく、国内のビル工事にも同じ形で潜んでいたことの証しでした。一方で、価格転嫁が進んだ2024年度以降、各社の利益とゼネコン株は急回復し、長く「万年低PBR」——株価が会社の解散価値すら下回るという、市場からの冷たい評価——だったこのセクターが、株式市場で再評価されるという珍事まで起きています。旧村上ファンド系のアクティビストが中堅ゼネコンの株を買い進め、2022年には任天堂創業家の資産運用会社が東洋建設にTOBを仕掛けるという事件まで起きました。政官業の三角形の中で眠っていた業界に、株主資本主義がついに踏み込んできたのです。談合と護送船団の中で眠っていた業界が、採算と株主の視線にさらされ、そして皮肉にも、正当な値付けを取り戻したことで蘇りつつある。町場の会社にとっても、この「安請け合いをやめてよい」という空気の変化は、値決めの背筋を伸ばす追い風になり得ます。

③特需——半導体・データセンター・老朽化対策

第三に、特需。アメリカ編の最終回とまったく同じ主役が、日本にも現れました。半導体とデータセンターです。米国でインテルやTSMCの巨大工場(ファブ)が建設ブームを呼んだのとまさに同じ構図が、太平洋のこちら側でも立ち上がっています。熊本のTSMC工場(JASM)第1工場は鹿島建設の施工で、24時間体制の突貫工事により異例の速さで立ち上がり「熊本の奇跡」と呼ばれました。半導体工場は、微細な塵一つが歩留まりを左右するクリーンルームと、精密機器を支える無振動の床、膨大な電力と超純水の供給網を要する、建築の中でも極めて難度の高い仕事です。それを世界標準の工期をも上回る速さで仕上げた——鹿島の現場力が世界に示された一件でした。北海道千歳のラピダス工場も鹿島が手がけており、次世代半導体の国産化という国家プロジェクトの土木・建築を、この名門が二正面で担っています。

半導体だけではありません。首都圏の印西や西日本各地では、生成AIの計算需要に押されたデータセンターの建設ラッシュが続いています。かつて工場や倉庫が郊外に建ち並んだように、いまは巨大な無窓の箱が電力網の近くに次々と生まれている。そして2025年の大阪・関西万博では、大林組・清水建設・竹中工務店が分担した世界最大級の木造建築「大屋根リング」が話題をさらいました。ここには、この連載が繰り返し描いてきた縁があります。1903年の第5回内国勧業博覧会が新興の大林組を全国区へ押し上げ、1970年の大阪万博がパビリオン建設ラッシュで建設国家の祝祭となったように、万博と建設業は明治以来の腐れ縁で結ばれてきました。工期と費用をめぐる騒動も含めて、大屋根リングはその最新章です。加えて、防衛費の増額に伴う基地・施設工事、そして2012年の笹子トンネル天井板崩落事故(9名死亡)を転機に本格化したインフラ老朽化対策が、新設に代わる恒常的な市場として育ちつつあります。高度成長期に一斉に造ったものを、一斉に直す時代——黒四ダムや東海道新幹線や首都高を生んだ「作る昭和」の遺産が、半世紀を経て「直す令和」の仕事に変わりつつあるのです。もちろん、都市の中心では「作る」仕事も続いています。2023年に開業した麻布台ヒルズは高さ330mに達し、1968年の霞が関ビル(147m)から始まった超高層の系譜は、半世紀余りで倍以上の高さへ届きました。作る仕事と直す仕事、その両方が同時に膨らんでいるのが、いまの日本の特殊な局面です。とりわけ後者、維持・補修の膨大な仕事は、実は地域の中小建設会社にこそ主戦場があります。橋や道路や上下水道を日々点検し直していくのは、地元を知る町場の会社の役目だからです。

自動化とDX——「研究所を持つゼネコン」の逆襲

技術面では、日本のゼネコンの「研究所を持つ」伝統が、自動化の時代に花開こうとしています。この連載で見てきたように、鹿島が1949年に技術研究所を設けたのを嚆矢として、大林・清水・大成・竹中の各社が大規模な研究開発拠点を抱え、耐震・免震から大空間構造、シールドトンネルまで世界水準の技術を蓄積してきました。研究開発をほとんどしない「リスクの商人」である米国ゼネコンとの、最大の違いです。その蓄積が、いま人手不足という危機の前で真価を問われています。鹿島は秋田の成瀬ダムで、無人のダンプ・ブルドーザー群が自律協調して堤体を打設する自動化施工システム(A4CSEL=クワッドアクセル)を実戦投入し、ダム現場を「工場」に変えつつあります。かつて佐久間ダムで米国の大型重機が人力土工を機械化施工へと置き換えたように、いまはその重機から運転手そのものが消えようとしている。機械化の次の段階、すなわち自律化が、山奥のダム現場で静かに進んでいるのです。

建築の側でも、新しい潮流が動いています。大林組は2022年、横浜に高さ44mの純木造11階建てビルを完成させ、竹中とともに都市木造の最前線を走ります。鉄とコンクリートの二十世紀を経て、いま木という最も古い素材が、耐火技術と加工技術の進歩によって高層建築へと帰ってきた。宮大工の木組みから始まったこの国の建設が、一巡して木に立ち返りつつあるのは、象徴的な光景です。そしてソフトウェアの側では、施工管理SaaSのアンドパッドをはじめとする建設DXスタートアップ群が急成長し、米国のProcoreやServiceTitanが切り開いたのと同じ「断片化した産業を情報で繋ぐ」市場が、日本でも立ち上がりました。図面、写真、工程、原価、そして職人同士のやり取り——現場に散らばっていた情報をひとつの画面につなぐという仕事は、地味ですが、産業の生産性を底から変える力を持っています。重層下請構造の末端——一人親方と数人の工務店——までデジタルが届くかどうかが、次の十年の勝負所です。私たちコンクルーが向き合っているのも、まさにこの末端の現実です。

なお、アメリカ編で「固定価格EPCの毒」がウェスチングハウス、CB&I、McDermottを連鎖死させた物語を描きましたが、その毒は日本のエンジニアリング会社にも回っていました。EPCとは設計(Engineering)・調達(Procurement)・建設(Construction)を一括で請け負う契約形態で、価格を固定したまま巨大プラントを完成まで背負い込むため、資材高やトラブルが起きればその損失をまるごと請負側がかぶることになります。LNGプラントの世界的名門・千代田化工建設は、かつてカタールのLNG建設で圧倒的な実績を築き「日本のベクテル」と呼びうる存在でしたが、米国ルイジアナのキャメロンLNGプロジェクト——まさにMcDermottを破産させたのと同じ案件——の固定価格契約で巨額損失を被り、2019年に債務超過寸前まで追い込まれ、三菱商事の支援で救済されています。太平洋の両岸で、同じプロジェクトの同じ契約形態が、米国と日本の名門を同時に焼いた。グローバル化した建設業のリスクが国境を持たないことを、これほど雄弁に示す例はありません。そしてこの「固定価格の毒」は、規模こそ違え、着工前に金額を決めて最後まで背負う請負という営みそのものに潜む毒でもあります。町場の一件の工事にも、同じ構造のリスクは形を変えて宿っているのです。

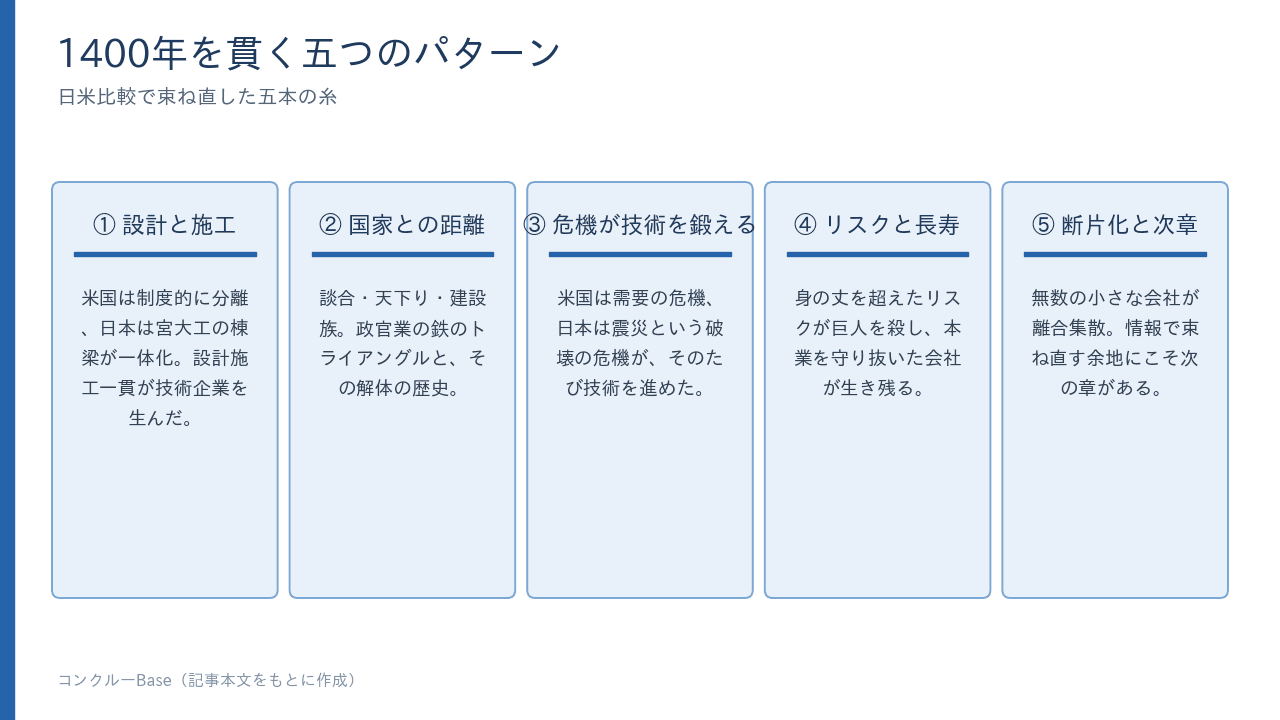

結び 日米比較——1400年を貫く五つのパターン

アメリカ編の結びでは四つのパターンを挙げました。日本編では、日米の比較を軸に、五つにまとめます。10回にわたって積み上げてきた無数の固有名詞と事件を、ここで五本の糸に束ね直したいと思います。

第一に、設計と施工の関係が、両国の建設業の性格を決めたこと。米国はAIA(アメリカ建築家協会)の倫理規定以来、設計と施工を制度的に分離し、建築家は施工から手を引き、ゼネコンは「リスクと調整の商人」として発達しました。対して日本は、宮大工の棟梁の伝統の上に立っています。釘に頼らない木組み、部材の比例を定めた木割術、曲尺一本で複雑な屋根勾配を割り出す規矩術——設計と施工が一人の棟梁の頭の中で一体化した、世界的に見ても高度な知識体系が、この国の出発点にありました。だからこそ日本のゼネコンは設計施工一貫を当然のものとして保ち、やがて技術研究所を抱える「技術企業」になりました。世界の建設業を見渡しても、売上数兆円の会社が自前で耐震実験棟や音響実験室、原子炉建屋の実験施設まで持っている国は、ほぼ日本だけです。1988年に竹中工務店が東京ドームを空気膜構造で建て上げたのも、この技術志向の産物でした。これは誇るべき特異性であると同時に、リスクを抱え込む体質の裏返しでもあります。設計から施工まで、技術から実験まで、すべてを自前で背負うということは、成功の果実も失敗の損失も、すべて自分の腹に収めるということだからです。

第二に、国家との距離。米国の癒着は「回転ドアと戦争」——政府の要職と企業を行き来したベクテルの閣僚たち、ブラウン兄弟とリンドン・ジョンソン、チェイニーとKBR——という、個人と企業の物語でした。日本の癒着は、それとは質が違いました。指名競争入札と談合を媒介に、業界全体で仕事を回し合う「談合・天下り・建設族」という、制度そのものとしての癒着です。その原型を完成させたのが、土建会社の経営者から総理大臣へ上り詰めた田中角栄でした。「日本列島改造論」を掲げた彼は、地元への公共事業誘導を軸とする集票マシン、建設省への影響力、業界からの政治資金という「政・官・業の鉄のトライアングル」を、制度として組み上げます。しかし両国とも、1990年代から2000年代にかけて、その構造が司法と世論に解体されました。米国はメガプロジェクトの相次ぐ失敗と批判を通じて、日本はゼネコン汚職事件(1993年、金丸信の脱税摘発を発端に、知事・市長・大手幹部が逮捕されました)と2005年の談合決別宣言を通じて。そしてより市場的な、しかしより過酷な競争環境へと投げ込まれた点まで、両国の軌跡は驚くほど並行しています。決別が本物だったかは、2017年、業界の頂点に立つスーパーゼネコン4社が揃って摘発されたリニア談合事件で、あらためて問われることになりました。一世紀かけて染みついた秩序は、宣言一枚では消えなかったのです。

そして国家との距離をめぐっては、日米が直接に交差した瞬間もありました。1989〜90年の日米構造協議で、米国は日本の内需拡大のために公共投資の積み増しを求め、日本政府は10年間で430兆円(後に630兆円へ増額)の公共投資基本計画を国際公約とします。米国の外圧が、日本の公共事業を膨らませた——アメリカ編と日本編が一本の線でつながる、奇妙な交差点です。その膨張は長続きしませんでした。2001年の小泉政権が「聖域なき構造改革」で公共事業を削り、2009年の政権交代では民主党が「コンクリートから人へ」を掲げ、八ッ場ダムの中止騒動に象徴される公共事業批判が頂点に達します。建設投資は1992年度の約84兆円から2010年度には約42兆円へと文字通り半減し、業界は壮絶なダンピング競争に沈みました。国家に寄り添って生きてきた産業が、国家から突き放される——その痛みが、いまの人手不足の遠因になっているのは、先に述べた通りです。国との距離の取り方一つで産業全体が浮き沈みするという構図は、公共工事に多くを依存する地方の中小建設会社ほど、身に染みて知っているところでしょう。

第三に、危機が技術を鍛えること。米国の建設業を鍛えたのは、大恐慌と戦争という「需要の危機」でした。フーバーダムもフーバー時代の公共事業も、失業と戦時動員という需要の側の危機から生まれています。対して日本のそれを鍛えたのは、破壊の危機です。関東大震災、阪神・淡路、東日本——地震が国土を壊すたびに、この国の建設技術は一段ずつ進んできました。1923年の関東大震災は、後藤新平の帝都復興事業と、佐野利器・内藤多仲らの耐震構造研究を生み、フランク・ロイド・ライト設計の帝国ホテルがほぼ無傷で残ったという伝説を残しました。1995年の阪神・淡路大震災は、高速道路の高架が横倒しになる衝撃を通じて、免震・制振という世界最高水準の技術を一気に普及させます。2011年の東日本大震災では、地域の建設業者が瓦礫を押しのけて救援ルートを切り開く「くしの歯作戦」を展開し、公共事業バッシングの十年を経て、建設業の災害対応力という社会的価値が再認識されました。地震国であることは日本建設業の宿命であり、同時に、耐震・免震という技術資産の源泉でもある。災害のたびに社会は建設業の価値を思い出し、技術は一段進む——1923年から2011年まで、このパターンは一度も裏切られていません。危機のたびに真価が見直されるという構図は、規模を問わず、地域の守り手である町場の会社にもそのまま当てはまります。

そして、この「危機が鍛えた技術」は、平時には世界に誇る作品として結実してきました。1958年に竹中工務店と「塔博士」内藤多仲が建てた高さ333mの東京タワーは、エッフェル塔を超える世界一の自立式鉄塔でした。1968年には、東大から鹿島に迎えられた武藤清が「地震の力を受け流す柔構造」を確立し、高さ147m・36階の霞が関ビルディングで、地震国でも超高層は可能だというパラダイム転換を成し遂げます。海の土木でも、五洋建設のような「マリコン」(海洋土木専門会社)が、関西国際空港の人工島造成やシンガポールの埋立を担い、世界にその名を知られました。皮肉なのは、日本建設業がこの技術の絶頂を、経営の奈落と同時に迎えたことです。世界最長の吊橋・明石海峡大橋が完成した1998年は、長銀が破綻しデフレへ沈んでいく年でした。台湾で高さ508mの台北101を完成させた2004年、その施工の中核を担った熊谷組は、本体が債権放棄を受けている最中でした。経営は死に体でも、現場は世界一のビルを建てられる——技術と経営がこれほど乖離した産業も、そう多くはありません。

第四に、リスクと長寿の関係。アメリカ編で「固定価格リスクは巨人を殺し、生き残るのはリスク文化の会社だ」と書きました。日本はその極北です。金剛組1400年、住友林業330年、竹中400年、清水220年、鹿島180年。578年に聖徳太子が百済から招いた工匠の一人・金剛重光に発する金剛組は、現存する世界最古の企業として知られ、2006年の経営危機の後も高松建設グループの下で社寺建築専業として今も生きています。世界最古級の企業がひしめくこの産業の長寿企業に共通するのは、同族または非上場(竹中は今も非上場、金剛組は寺社専業に徹しています)、本業からの逸脱への警戒、そして「作品を遺す」という金銭以外の存在理由です。逆に死んでいったのはどんな会社か。一つは、バブルの熱に浮かされて本業を離れ、不動産屋になった会社です。ハワイやオーストラリアの不動産に巨額を投じた熊谷組の旧経営、米国の名門ホテル・ウェスティンを買収した青木建設——彼らは1990年代末から2000年代初頭、金融の崩壊とともに債権放棄や法的整理へ追い込まれました。黒四ダムを戦った名門・佐藤工業でさえ、2002年に力尽きています。もう一つは、固定価格の巨大案件を丸呑みした会社です。キャメロンLNGで死線をさまよった千代田化工の危機が、その典型でした。米国でモリソン・クヌーセンやStone & Websterが消えたのとちょうど同じ時期に、日本でも一世紀級の名門が淘汰されていた。太平洋の両岸で、死因は同じなのです。身の丈を超えたリスクを一度に抱え込んだ会社が死に、本業を守り抜いた会社が生き残る——この教訓は、億の話にも百万の話にも等しく効きます。

第五に、それでも産業は断片化したままであり、だからこそ次の章があること。日本の建設業許可業者は約48万業者(令和7年3月末時点で48万3,700業者。出典:国土交通省)、就業者は約480万人、その大半は従業員数人の専門工事業者と一人親方です。スーパーゼネコン5社の輝かしい存在感の足元には、米国と同じ「無数の小さな会社がプロジェクトごとに離合集散する19世紀的な産業構造」が、いまも変わらず広がっています。一件の工事が、元請から一次・二次・三次下請へと幾重にも分かれ、最後は一人親方の手に届く。この重層下請構造は、産業の柔軟さの源であると同時に、情報が断ち切られ、生産性が上がりにくい原因でもありました。そして高齢化と人手不足が、この構造をいよいよ限界に追い込みつつあります。自動化施工、ロボティクス、そして現場をつなぐソフトウェアとAIは、もはや先進的な会社が試す選択肢ではなく、産業が存続するための条件になりました。断片化しているからこそ、それを情報で束ね直す余地が大きく、だからこそ次の章がある。ここに、この長い歴史のいちばん先端の「これから」が横たわっています。

もう一つ、この最終回で書き添えておきたい静かな逆転があります。住宅です。米国編で描いた「D.R. HortonとLennarの国」——住宅産業がゼネコンとは別の巨大産業として立つ構図が、いま日本でも現実になりつつあります。戦後、大和ハウス工業(1955年、石橋信夫が奈良で創業し、3時間で建つ「ミゼットハウス」を世に出しました)や積水ハウスは、米国のホームビルダーが本質的に「土地のディベロッパー」であるのとは対照的に、「住宅の製造業」として育ちました。その工業化住宅の系譜がやがて、売上でスーパーゼネコンを追い抜きます。大和ハウスの売上高は5兆円を超え、積水ハウスも3兆円規模に達しました。さらに両社は米国に活路を求め、積水ハウスは2024年に米大手ホームビルダーのMDCホールディングスを約49億ドルで買収して全米有数のビルダーとなり、1691年の別子銅山の山林経営に起源を持つ住友林業(これも300年企業です)も米国住宅事業を利益の柱に育てています。宮大工と天下普請と土建国家の物語の傍らで、もう一つの日本建設業が、太平洋を渡って米国の住宅市場に本格参入している。日米の建設業史は、この住宅という分野で、現実に合流しつつあるのです。

聖徳太子が百済から工匠を招いてから1400年。移民(外国人材)が現場を支え、機械が職人の手を拡張し、情報が組と組をつなぐ——日本建設業は今、その長い歴史の中でも数えるほどしかない、生産様式そのものの転換点に立っています。宮大工が棟梁の頭の中に設計と施工を畳み込んだように、天下普請が大名の力で城と町を一斉に築いたように、明治の「組」が鉄道とともに近代企業へ脱皮したように、戦後の機械化が人力土工を置き換えたように——この産業は、何度も生産様式そのものを作り替えながら、1400年を生き延びてきました。いま立っているのは、その系譜の最新の分岐点です。私たちコンクルーも、町場の会社の番頭仕事を軽くする道具をつくる立場から、この転換点の物語に参加している一人です。歴史の大きな流れの末端で、数人の工務店の一日の段取りを少しだけ楽にする——地味な仕事ですが、断片化した産業を情報でつなぐという第五のパターンの、いちばん現場側の一端を担っているつもりです。10回の長い連載にお付き合いいただき、ありがとうございました。

並列年表——日本史と建設業史

年 | 日本国家の歴史 | 建設業の歴史 |

|---|---|---|

578 | 仏教伝来期、聖徳太子の時代へ | 金剛組創業(現存する世界最古の企業) |

607頃 | 遣隋使、律令国家への歩み | 法隆寺建立(現存最古級の木造建築群) |

752 | 奈良の大仏開眼 | 東大寺など国家造営事業の最盛期 |

1576–1615 | 織豊政権〜大坂の陣、天下統一 | 安土城・大坂城・江戸城、天下普請という巨大公共事業 |

1610 | 徳川幕府草創期 | 竹中工務店創業(名古屋の棟梁) |

1657 | 明暦の大火 | 江戸再建、町大工の黄金時代 |

1754–55 | 幕藩体制下の治水政策 | 宝暦治水(薩摩義士80余名の犠牲) |

1804 | 化政文化の江戸 | 清水建設創業(越中出身の大工・清水喜助) |

1840 | アヘン戦争、対外危機の予兆 | 鹿島建設創業(江戸の大工「大岩」) |

1853–68 | 黒船来航〜明治維新 | 開港場で洋館建設、「洋館の鹿島」 |

1868 | 明治新政府発足 | 築地ホテル館完成(清水二代喜助、擬洋風建築) |

1872 | 文明開化、殖産興業 | 新橋〜横浜鉄道開業、第一国立銀行社屋(渋沢栄一との縁) |

1887 | 帝国憲法準備期 | 日本土木会社設立(渋沢・大倉ら、日本初の建設会社、後の大成) |

1880s–92 | 私鉄ブーム、産業革命へ | 「鉄道の鹿島」へ転身、西松・間・大林(1892)創業 |

1894–1905 | 日清・日露戦争、帝国化 | 熊谷組創業(1898)、大陸・台湾への進出開始 |

1914 | 第一次大戦参戦、大戦景気 | 東京駅竣工(大阪の大林組が単独施工) |

1923 | 関東大震災(死者10万人超) | 帝都復興事業、耐震構造研究の幕開け、帝国ホテル無傷の伝説 |

1931–37 | 満州事変〜日中戦争 | 大阪城天守再建(大林)、丹那トンネル開通(1934、殉職67名) |

1937–44 | 総力戦体制 | 水豊ダム(間組、世界最大級)、統制経済下の動員 |

1941–45 | 太平洋戦争、敗戦 | 強制連行・強制労働(花岡事件=鹿島組)、都市壊滅 |

1945–50 | 占領、戦後改革 | 進駐軍工事で再起動、建設省(1948)・建設業法(1949) |

1950 | 朝鮮戦争特需 | 大倉土木が大成建設に(財閥解体)、電源開発時代へ |

1953–56 | 高度成長の助走 | 佐久間ダム(米国重機による機械化施工革命) |

1955–59 | 55年体制、神武景気 | 住宅公団と団地、大和ハウス創業・ミゼットハウス(プレハブ住宅誕生) |

1958 | 岩戸景気 | 東京タワー完成(竹中・内藤多仲、世界一の自立鉄塔) |

1963 | 高度成長まっただ中 | 黒四ダム完成(殉職171名、「黒部の太陽」) |

1964 | 東京オリンピック、OECD加盟 | 東海道新幹線・首都高・代々木競技場、戦後復興の完成宣言 |

1968 | GNP世界2位に | 霞が関ビル(鹿島・武藤清の柔構造、日本初の超高層) |

1970 | 大阪万博 | パビリオン建設ラッシュ、建設国家の祝祭 |

1972 | 田中角栄内閣 | 「日本列島改造論」、政官業トライアングルの完成 |

1973 | 第一次石油危機 | 住宅着工190万戸の史上ピーク、中東進出の試練 |

1976 | ロッキード事件 | 青函トンネル異常出水、金権政治と建設の蜜月に影 |

1985 | プラザ合意、円高へ | 内需拡大圧力、バブルの胎動 |

1988 | 昭和の終わり | 青函トンネル・瀬戸大橋・東京ドーム、世紀の三大完成 |

1990 | 日米構造協議 | 米国の外圧で公共投資430兆円(後に630兆円)を国際公約 |

1991–92 | バブル崩壊 | 建設投資84兆円(GDP比2割弱)の史上ピークと反転 |

1993 | 55年体制崩壊、細川政権 | ゼネコン汚職事件(金丸信、知事・市長・大手幹部逮捕) |

1995 | 阪神・淡路大震災 | 高架倒壊の衝撃、耐震・免震技術の革命へ |

1997 | 金融危機(山一・拓銀破綻) | 建設就業者685万人のピーク、直後から淘汰の時代へ |

1998 | 長銀破綻、デフレへ | 明石海峡大橋完成(世界最長吊橋)、技術の絶頂と経営の奈落 |

2000–02 | 不良債権処理 | 熊谷組ら債権放棄ラッシュ、青木建設・佐藤工業破綻 |

2001–06 | 小泉構造改革 | 公共事業削減、談合決別宣言(2005)、台北101完成(熊谷組) |

2009 | 民主党政権交代 | 「コンクリートから人へ」、建設投資42兆円まで半減 |

2011 | 東日本大震災 | くしの歯作戦、復興需要、福島廃炉(鹿島の凍土壁) |

2012 | 第二次安倍政権へ | 笹子トンネル事故、インフラ老朽化・メンテナンス元年 |

2013–14 | 東京五輪決定、アベノミクス | 市況反転と人手不足の表面化、担い手三法、あべのハルカス、リニア着工 |

2017 | — | リニア談合事件(スーパーゼネコン4社摘発) |

2019–20 | 改元、コロナ禍 | 新国立競技場完成、特定技能制度で外国人材本格化 |

2021 | 東京五輪開催 | ウッドショック、インフロニアHD発足、価格の時代へ |

2023 | 経済正常化、株高 | 麻布台ヒルズ(330m)、TSMC熊本を鹿島が突貫施工 |

2024 | 人口減少社会の本格化 | 時間外規制適用(2024年問題)、積水ハウスが米MDC買収、清水赤字と価格転嫁の転換点 |

2025 | 大阪・関西万博 | 木造大屋根リング、半導体・データセンター特需、自動化施工とAIへ |

日本編はここまでです。この歴史シリーズは、アメリカの150年から始まり、中国の2200年、ヨーロッパの2000年、そして人類40万年の建設史へと続きます。外の歴史と読み比べると、日本の建設業の特異さと普遍性が、いっそうよく見えるはずです。

株式会社コンクルー 代表取締役 白澤光純

※本連載は通史的な読み物です。各社の創業年・施工実績・金額・人数等には資料により異同がある場合があり、特に古い時代の伝承(金剛組の創業年など)や「世界最大」「日本初」といった記録は出典により幅があります。個別の事実を意思決定や対外資料に用いる際は一次資料での確認をおすすめします。

画像の出典

- 大阪・関西万博の大屋根リング(2025年):Wikimedia Commons(パブリックドメイン)