目次

社長ブログ

2026年07月16日

日本建設業1400年史(4)崩壊と再生——ゼネコン淘汰から3.11の再評価へ

この記事は約13分で読めます。

.png&w=3840&q=75)

監督者:白澤光純

株式会社コンクルー 代表取締役CEO

この投稿をシェアする

ゼネコン汚職、名門の連鎖破綻、談合決別、市場半減——そして東日本大震災の「くしの歯作戦」で社会が建設業の価値を思い出すまで。平成の崩壊と再生を描く日本編第4回です。

AI搭載

コンクルーAI

中小建設会社のためのAIオールインワン業務管理ツール

顧客管理・見積作成・原価管理・電子受発注・請求支払いなど全ての業務がコンクルーAIひとつで完結

日本建設業1400年史の第4回です。前回は、田中角栄という土建屋あがりの総理が「日本列島改造論」を掲げ、政・官・業の鉄のトライアングルを制度として完成させた「建設国家」の絶頂までを見ました。名神・東名の全通、大阪万博、青函トンネルと瀬戸大橋、そして地価高騰に沸くバブルの狂騒——建設投資はGDPの二割弱にあたる史上最大へと膨れ上がり、誰もがこの宴は続くと思っていました。今回はその崩壊です。政治の崩壊、金融の崩壊、市場の半減、名門の連鎖破綻——そして、どん底まで落ちた産業を社会がもう一度見直すきっかけになった、あの震災の話です。歴史というのは、絶頂の直後に反転するときほど、後から振り返ると教訓が濃く残るものだと私は思っています。そしてこの巻には、規模の大小を問わず、建設という仕事に携わる者すべてに刺さる問いが詰まっています。なぜ一世紀を生き抜いた名門が、わずか数年で消えたのか。市場が半分になるとき、会社に何が起き、何が残るのか。そして、忘れられかけた産業の値打ちは、どんな瞬間に社会へと思い出されるのか。町場の中小建設会社を経営する私自身、この十五年の歴史を、他人事ではなく我が事として読んできました。

第5章 崩壊——失われた十五年とゼネコン淘汰(1990–2005)

第一の崩壊——政治

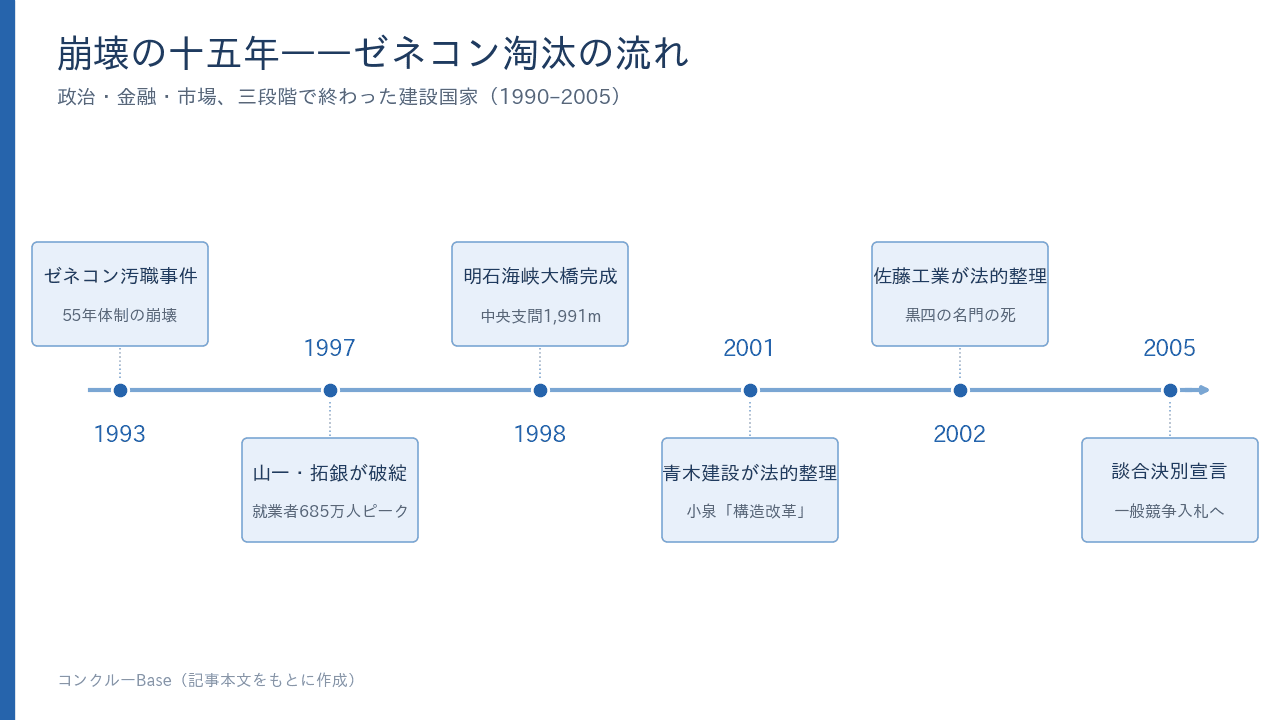

宴は、二段階で終わりました。最初に来たのは政治の崩壊です。1993年、東京佐川急便事件に端を発した捜査は、自民党の最高実力者・金丸信の巨額脱税摘発に発展し、その金脈を辿った検察はゼネコン業界に踏み込みます。仙台市長、宮城県知事、茨城県知事が相次いで逮捕され、大手ゼネコンの経営幹部にも逮捕者が及んだ「ゼネコン汚職事件」は、田中角栄以来の政官業トライアングルを白日の下に晒し、55年体制の崩壊(細川政権誕生)と同じ年に、建設国家の政治的正統性を打ち砕きました。

この事件の構図を少し開いておきます。金丸信という人物は、単なる有力政治家ではありませんでした。田中角栄が病に倒れたあと、その集票と資金の仕組みを受け継ぎ、公共事業の配分と選挙の面倒を一手に握った「経世会」の実質的な支配者です。彼の自宅から金の延べ棒と巨額の割引金融債が押収されたという報道は、政治とカネの生々しさを国民の茶の間に叩きつけました。そして検察が金脈を辿った先にいたのが、指名競争入札の受注調整——いわゆる談合——を通じて政治家に資金を還流させていたゼネコン各社だったのです。前回見た「政・官・業の鉄のトライアングル」は、抽象的な癒着の比喩ではなく、逮捕状という具体的な形で解体されはじめました。

この年に崩れたのは、ゼネコンの信用だけではありません。1955年以来、自民党が政権を握り続けてきた「55年体制」そのものが、この1993年に終わりを迎えます。細川護熙を首班とする非自民の連立政権が誕生し、戦後政治の枠組みが一変しました。建設国家は、田中角栄という一人の政治家が体現した政治スタイルとともに栄え、その政治スタイルの終焉とともに正統性を失っていったのです。産業の盛衰が、政治の潮目とこれほど密接に結びついている——それが日本の建設業の宿命であり、同時に弱点でもありました。自らの需要の多くを政治の判断に委ねてきた産業は、その政治が変われば足元から揺らぐ。この構造的な脆さは、規模を問わず、公共の仕事に依存する事業者すべてが心に留めておくべきものだと思います。

皮肉なのは、この時期の公共事業がむしろ拡大していたことです。日米構造協議(1989〜90年)で米国は、日本の内需拡大のために公共投資の積み増しを要求し、日本政府は10年間で430兆円(後に630兆円へ増額)の公共投資基本計画を国際公約にしました。米国の外圧が日本の公共事業を膨らませた——アメリカ編と日本編が直接つながる、奇妙な交差点です。日米構造協議とは、対日貿易赤字に苛立つ米国が「日本人が働きすぎて貯め込みすぎるから輸入が増えないのだ」という理屈で、日本の内需を無理やり拡大させようとした交渉でした。その結論のひとつが、道路やダムや下水道に十年で数百兆円を注ぎ込むという、国際社会に対する約束だったわけです。海の向こうの都合が、日本の建設予算の水位を決めた——この構図は、後の章で扱う半導体特需にまで形を変えて続いていきます。

バブル崩壊後の1990年代、歴代政権は景気対策のたびに補正予算で公共事業を積み増し、建設業は「失業の受け皿」として人為的に延命されました。橋を架け、道を通し、河川を改修するたびに、地方の雇用が守られる。それ自体は悪いことではありませんが、需要を経済の実態ではなく政治の都合で膨らませ続けると、産業は「本当はどれだけの仕事が必要なのか」という感覚を失っていきます。建設就業者数がピークの685万人(全就業者の1割!)を記録したのは、バブルの最中ではなく、崩壊後の1997年です。景気が悪化しているのに就業者が過去最多という、この倒錯こそが、政治で膨らませた産業の姿でした。町場の中小建設会社にとっての教訓も、実はここにあります。仕事の量が公的な都合で人為的に決まる局面では、その水位が下がったときに何が残るかを冷静に見ておく必要がある、ということです。

第二の崩壊——金融、そして「大手の死」

二段階目は、金融の崩壊でした。1997年の山一證券・北海道拓殖銀行の破綻を境に、銀行はもはやゼネコンを支えきれなくなります。それまでの日本の大手ゼネコンは、メインバンクとの強固な関係のもとで、多少の含み損があっても融資を継続してもらえる「護送船団」の一員でした。しかし自らの不良債権処理で青息吐息になった銀行には、もはやゼネコンを丸抱えする体力が残っていなかったのです。バブル期の不動産投融資と債務保証が一斉に火を噴き、2000年前後、日本建設業史上初の「大手の死」が連鎖しました。

火種は、前回触れた本業からの逸脱でした。熊谷組はバブル期にハワイやオーストラリアの不動産へ巨額を投じ、香港や台湾ではディベロッパーまがいの開発にまで手を広げていました。青木建設は米国の名門ホテルチェーン・ウェスティンを買収し、建設会社がホテル経営者になるという離れ業を演じました。地価が上がり続けるという前提が崩れた瞬間、これらの投資は返済不能の負債の山に変わります。熊谷組は4,000億円超の債権放棄を仰ぎ、長谷工、フジタ、飛島建設、ハザマ(間組)も次々と金融支援に追い込まれます。そして2001年に青木建設が、2002年には黒四を戦った名門・佐藤工業が、ついに法的整理に至りました。佐藤工業といえば、関西電力が社運を賭けた黒部川第四発電所の難工事に、間組・熊谷組・鹿島・大成とともに工区を分担した五社の一角です。あの死闘を生き抜いた名門が、半世紀後に不動産の失敗で倒れる——技術で死んだのではなく、経営で死んだのだという事実は、私にはひどく重く感じられます。

「ゼネコンは潰せない」という神話の終焉です。地域の雇用を支え、災害時には動き、政治とも結びついている——だから大手ゼネコンは行政が救う、というのが暗黙の了解でした。その了解が、金融危機の前に無力だったのです。ここで注意しておきたいのは、倒れたのが「弱かった会社」ではなかったという点です。熊谷組はトンネル土木の名門であり、佐藤工業は黒四を戦った歴史を持ち、間組は大陸の巨大ダムを築いた技術集団でした。いずれも、施工能力という点では申し分のない一流でした。それでも死んだのは、本業とは無縁の投資で背負い込んだ負債が、技術の値打ちを飲み込んでしまったからです。良い物を造る力があることと、会社が生き残ることとは、別の問題なのだ——この冷徹な事実を、私はこの時代の歴史から学びました。

もうひとつ付け加えておくと、この淘汰は業界の勢力図を塗り替えました。護送船団のもとで横並びだったゼネコン各社の間に、明確な体力差が生まれたのです。バブル期に不動産へ深入りせず、本業で堅実に稼いでいた会社は生き残り、後に「スーパーゼネコン」と呼ばれる少数の大手へと収斂していきました。危機は、産業を淘汰すると同時に、その後の秩序を形づくります。誰が身の丈をわきまえていたか——それが、十年後の序列を決めたのです。アメリカ編でモリソン・クヌーセンやStone & Websterが消えていったのとちょうど同じ時期に、日本でも一世紀級の名門が淘汰されていた——日米の建設業は、1990年代後半から2000年代前半に、同時に「名門の死」の季節を経験したのです。太平洋の両岸で、死因まで似ていました。本業である「建てる仕事」を軽んじ、金融的な利益に目がくらんだ会社から順に消えていったのです。規模の大小を問わず、経営の芯がどこにあるかを問われる話で、これは数人の工務店にも通じる普遍的な教訓だと思います。

市場半減と、談合との決別

2001年に登場した小泉政権は「聖域なき構造改革」を掲げ、公共事業費を一貫して削減します。それまで景気対策の名のもとで聖域扱いされてきた公共投資に、はじめて本格的なメスが入ったのです。さらに2009年の政権交代で民主党は「コンクリートから人へ」をスローガンに掲げ、八ッ場ダムの中止騒動に象徴される公共事業批判が頂点に達しました。ダムや道路に象徴される「箱もの」から、教育や福祉といった「人」への予算の付け替え——このスローガンは世論の強い支持を得ましたが、その裏で、建設という産業そのものが社会の敵のように語られる空気が広がっていきました。建設投資は1992年度の84兆円から2010年度には約42兆円へ、文字通り半減。市場が半分になる中で、業界は壮絶なダンピング競争に沈み、就業者は200万人規模で減少し、若者の入職は途絶えました。

市場が半分になるという事態が、産業に何をもたらすかを想像してみてください。仕事の総量が半減しても、会社の数と職人の数はすぐには半分になりません。あぶれた供給が、なけなしの工事を奪い合い、赤字覚悟の安値受注が常態化します。利益が出なければ、設備にも人にも投資できない。何より、若者を雇って育てる余裕が消えます。この時期に採用を絞ったツケが、十数年後に「技能者の高齢化と担い手不足」という形で産業を直撃することになります。人を育てるという営みは、需要が細ったときに真っ先に削られ、そして取り戻すのに最も時間がかかる——町場の経営でも、不況期にこそ人の芽を絶やさない工夫が効いてくる、という話に通じます。

この痛みが最も深く沈殿したのは、実は大手ゼネコンではなく、その足元に広がる重層下請の末端でした。日本の建設現場は、元請のゼネコンの下に一次下請、二次下請、三次下請と何層にも連なる専門工事業者がぶら下がる、独特のピラミッド構造で成り立っています。市場半減とダンピングの圧力は、この階層を伝って下へ下へと転嫁され、最終的に一人親方や数人の工務店といった、最も体力のない層に集中的にのしかかりました。仕事はきつく、給料は上がらず、休みも取れない——そんな現場に若者が寄りつかなくなったのは、当然の帰結でした。産業全体の疲弊は、いつも一番弱いところに最も濃く現れる。この構造は、四半世紀を経た今も、日本建設業が抱え続けている宿題です。

制度面でも、この時代に建設業は長い慣行と決別させられます。2005年の橋梁談合事件などを契機に独占禁止法が強化され、課徴金減免(リーニエンシー)制度が導入されると、業界は2005年末にいわゆる「談合決別宣言」に追い込まれ、指名競争入札から一般競争入札への転換が進みました。リーニエンシー制度とは、談合を自ら申告した企業の課徴金を減免する仕組みで、いわば「裏切り者を優遇する」ことで談合の結束を内側から崩す設計です。仲間内で仕事を回し合う約束は、一社が抜け駆けして当局に駆け込むリスクが常につきまとうようになり、維持コストが跳ね上がりました。談合は、参加各社に仕事を回し合う「業界の互助システム」として一世紀近く機能してきた、良くも悪くも日本建設業の秩序そのものでした。明治の官による発注体制のもとで、業者たちが過当競争を避けるために編み出した知恵という側面もあり、単純な悪だけでは語れない歴史を持っています。その秩序が解体された後に来たのは、過当競争と疲弊です。決別が本物だったかどうかは、十年後のリニア談合事件で試されることになります。

技術の絶頂と経営の奈落

暗い時代にも、技術の光はありました。1995年の阪神・淡路大震災は、高速道路の高架が横倒しになる衝撃的な被害を通じて日本の耐震技術を根本から鍛え直し、免震・制振構造の普及を一気に進めます。ビルの基礎に積層ゴムを挟み込んで地震の揺れを地面から絶縁する免震、建物内に組み込んだダンパーで揺れのエネルギーを吸収する制振——それまで一部の先進的な建物にとどまっていたこれらの技術が、震災を境に一般化していきました。前回の章で見たように、この国では関東大震災が耐震構造研究の幕を開け、災害のたびに技術が一段ずつ進むというパターンが繰り返されてきました。阪神・淡路は、その系譜の中でも決定的な一段でした。

そして1998年には中央支間1,991m、四半世紀にわたり世界最長の吊橋であり続ける明石海峡大橋が完成しました。本州と淡路島を結ぶこの橋は、明石海峡という潮流の速い海に主塔を建て、二本の主塔の間に約二キロメートルの径間を渡すという、当時の吊橋技術の極限に挑んだ事業でした。工事の途中で阪神・淡路大震災に見舞われ、地盤がわずかにずれて設計上の径間が伸びたという逸話まで残っています。それでも橋は完成し、四半世紀にわたって世界最長の座を守り続けました。市場が半減し、名門が次々と倒れていくその同じ時代に、日本の土木技術は世界の頂点に立っていたのです。

そして2004年、台湾で高さ508mの台北101が完成します。施工の中核を担ったのは、本体が債権放棄を受けている最中の熊谷組です。世界一の超高層ビルを、経営破綻の淵にある会社が建てている——この構図ほど、当時の日本ゼネコンの現実を象徴するものはありません。強風と地震にさらされる台湾の高層ビルには、最上部に巨大な鋼球のダンパー(チューンドマスダンパー)を吊るして揺れを抑えるという、まさに日本のゼネコンが得意とする制振技術が投入されました。経営は死に体でも、現場は世界一のビルを建てられる——この時期の日本ゼネコンの、技術と経営の痛々しいまでの乖離を象徴するプロジェクトでした。技術という資産は、経営が傾いても現場に残り続ける。逆に言えば、その技術を担う職人と技術者を食わせ続けられなければ、資産はやがて散っていく。規模を問わず、建設という仕事の値打ちが「人の手」に宿っていることを、この乖離は教えてくれます。

第6章 震災から五輪へ——再評価と最後のスキャンダル(2005–2020)

3.11——「くしの歯作戦」と再評価

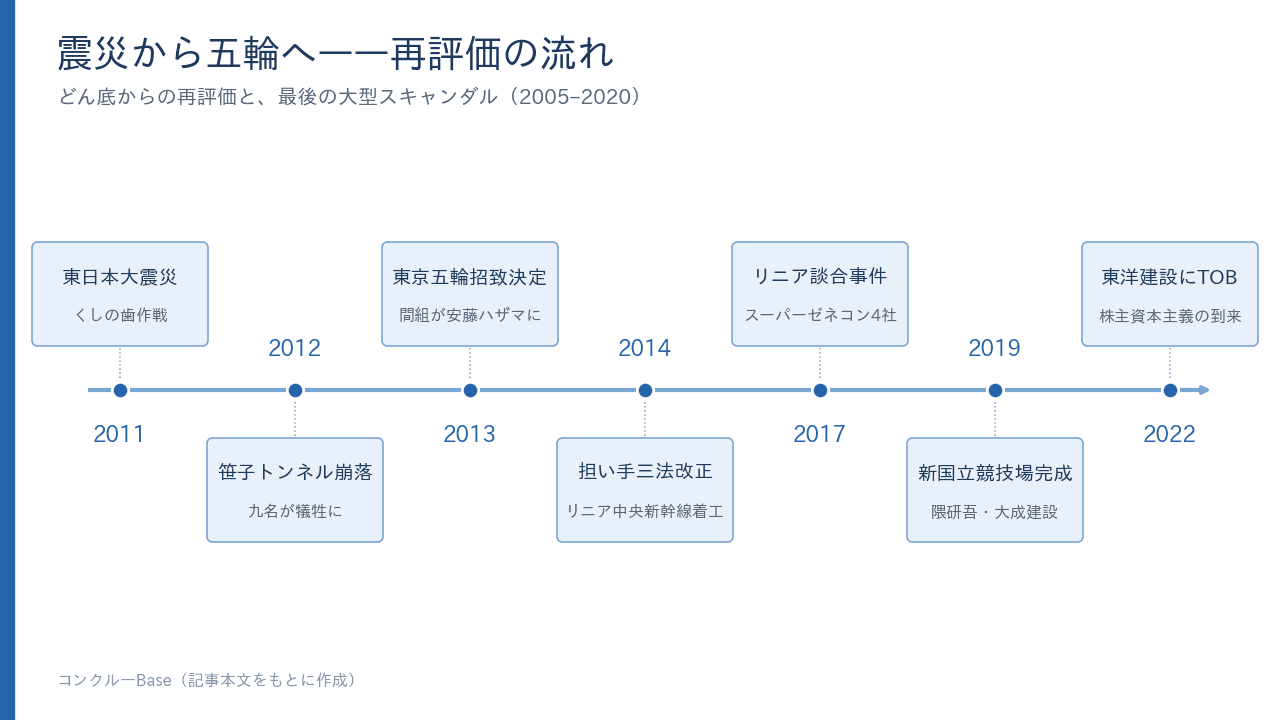

どん底の建設業を社会が再評価するきっかけは、またしても災害でした。2011年3月11日、東日本大震災。マグニチュード9.0という観測史上最大級の地震と、東北の太平洋沿岸を呑み込んだ巨大津波は、道路も鉄道も港も、社会の動脈をずたずたに寸断しました。発災直後、国土交通省東北地方整備局と地元建設業者は、太平洋沿岸へ向かう救援ルートを内陸の東北道から櫛の歯状に啓開する「くしの歯作戦」を展開し、自衛隊・消防が被災地に入るための道を、瓦礫を押しのけて文字通り切り開きました。内陸を南北に貫く幹線から、沿岸の被災地へと東西に伸びる無数の道を、櫛の歯のように一本ずつこじ開けていく——この作戦名の由来はそのまま、作業の姿を描いています。発災の翌日には主要な啓開ルートの大半が通行可能になったと伝えられ、そのスピードが初動の救援を支えました。

「地域の建設業がいなければ、初動の救援は成り立たない」——公共事業バッシングの十年を経て、建設業の災害対応力という社会的価値が再認識された瞬間です。重機を持ち、地形を知り、いざというときに現場へ入れる地元の業者は、平時には「無駄な公共事業の受け皿」と見なされがちでした。しかし瓦礫を押し分けて道を開けるのは、自衛隊でも役所でもなく、その地域に根を張った建設会社だったのです。「コンクリートから人へ」という言葉が持てはやされたわずか二年後に、そのコンクリートを扱う人々が人命を救った——この皮肉を、私は町場の経営者としても忘れずにいたいと思っています。地域の建設業の価値は、平時には見えにくく、危機のときに初めて可視化されるものだからです。福島第一原発では、鹿島が凍土方式の陸側遮水壁を施工するなど、ゼネコン各社が前例のない廃炉工事に今も携わり続けています。地中に凍結管を打ち込み、土壌そのものを凍らせて地下水の流入を止めるという凍土壁は、世界に前例のない規模の実験でもありました。原子炉建屋を建てた会社が、その始末にも責任を負っているのです。この事実には、建設という仕事の重みが凝縮されていると私は感じます。建てるという行為は、竣工して引き渡した瞬間に終わるものではありません。造った物は数十年、時に百年を超えて社会に残り、その安全にも後始末にも、造った者の名がついて回る。目の前の一棟を建てて終わりではなく、それが街に残り続ける限りの責任を引き受ける——この時間感覚こそ、千年の宮大工の伝統を受け継ぐ日本の建設業の芯にあるものだと思っています。

担い手三法——「安ければよい」からの転換

震災は、産業のありようそのものにも問いを残しました。津波で流された市街地をどう再建するのか、防潮堤をどこまで高くするのか、高台へ移転するのか——復興は、単に壊れた物を元通りにするのではなく、地域の未来の形を選び直す営みでした。膨大な復興需要が東北に流れ込む一方で、それを担う人手も資材も足りず、全国の建設需要が逼迫していきます。皮肉なことに、この復興需要こそが、次に述べる「仕事はあるのに人がいない」という新しい危機の最初の引き金でもありました。危機が産業を鍛え、その鍛えられた産業が次の課題に直面する——歴史は、こうして途切れなく次の章へつながっていきます。

復興需要、アベノミクス、そして2013年の東京オリンピック・パラリンピック招致決定。市場は一転して活況になりますが、ここで業界は新しい現実に直面します。仕事はあるのに、人がいない。失われた20年に入職が途絶えた結果、技能労働者の高齢化と不足が一気に表面化したのです。先ほど述べた、市場半減期に採用を絞ったツケが、まさにこのとき回ってきました。二十年間、若者を雇い育てることを控えてきた産業は、いざ仕事が戻ってきたときに、それを担う手を持っていなかったのです。人を育てるという営みの遅効性が、これほど残酷な形で表れた例も珍しいと思います。

国は2014年の「担い手三法」改正で、ダンピング防止と適正利潤の確保を発注者の責務と定め、公共工事設計労務単価を毎年引き上げる方針に転じました。公共工事設計労務単価とは、公共工事の予定価格を積算するときに使う、職種ごとの一日あたりの賃金の目安です。これを国が毎年引き上げると宣言したことは、「現場で働く人の賃金を、行政が意志を持って底上げしていく」という強いメッセージでした。市場半減の時代に下がり続けた単価を、今度は政策の力で反転させる——十数年前と真逆の方向に舵を切ったわけです。もっとも、公共の予定価格が上がっても、それが重層下請を伝って末端の職人の手取りにきちんと届くかどうかは、また別の課題として残りました。制度を変えるのは第一歩であって、その効果が現場の隅々に行き渡るには、なお長い時間がかかります。担い手三法とは、公共工事の品質確保に関する法律を軸に、建設業法と入札契約適正化法をあわせて改正した一連の制度で、「工事の値段を安く叩くことは、結局その工事を担う人を育てられなくし、将来のインフラの品質を損なう」という反省に立っています。発注する側に、適正な利潤を確保させる責任があると法律で定めた——これは、それまで「安ければよい」を当然としてきた公共調達の思想を、根本から書き換えるものでした。「安ければよい」から「担い手を育てる」への、公共調達思想の歴史的転換です。この転換の背景には、2012年に中央自動車道の笹子トンネルで天井板が崩落し九名が犠牲になった事故もありました。高度成長期に一斉に造ったインフラが、一斉に老朽化する時代が来ている——安く早く造ることだけを追い求めた先に何が待っているかを、この事故は突きつけたのです。安値受注の常態化がいかに産業の体力を蝕むかは、規模の小さな会社ほど身にしみて分かる話でしょう。

リニア談合——最後の大型スキャンダル

五輪関連では、ザハ・ハディド案の白紙撤回を経て隈研吾デザイン・大成建設施工で建てられた新国立競技場が完成し(2019年)、その前年の2014年には大阪で高さ300mのあべのハルカス(竹中工務店)が開業、日本一の高さを更新しました。当初の新国立競技場は、建設費の高騰と巨大すぎるデザインへの批判から、着工目前で計画そのものが白紙に戻されるという前代未聞の展開をたどりました。木を多用した隈研吾の案に落ち着いたのは、日本らしさと工費の折り合いを社会が求めた結果でもあります。そして2014年、戦後最大の民間プロジェクトとも言われるリニア中央新幹線(総事業費7兆円超)が着工します。東京と名古屋、そして大阪を、南アルプスの下を貫く長大トンネルで結び、時速500キロで走らせる——日本の土木技術の総力を注ぐ、まさに世紀の事業でした。

ところが2017年、そのリニアの建設工事をめぐって、スーパーゼネコン4社——大林組、鹿島、清水建設、大成建設——による受注調整、すなわち談合の疑いが浮上し、東京地検特捜部が捜査に乗り出しました(リニア談合事件)。「談合決別宣言」から十余年、業界の頂点に立つ4社が揃って摘発されたこの事件は、決別が建前にすぎなかったのかという根源的な問いを社会に突きつけ、各社の経営トップの交代や指名停止に発展します。あの2005年の宣言は、一体何だったのか——世論がそう問うのも当然でした。一世紀近くかけて産業の隅々まで染みついた受注調整の慣行は、宣言という一枚の紙で消えるほど浅いものではなかったのです。一世紀かけて染みついた秩序は、宣言一枚では消えない——日本建設業のガバナンス史における、おそらく最後の大型スキャンダルです(少なくとも現時点では)。慣行や文化というものが、制度をどれだけ変えても簡単には消えないという事実は、組織の大小を問わず、経営に携わる者すべてが胸に刻んでおくべきことだと思います。

静かな地殻変動——再編・アクティビスト・住宅の逆転

この時期、業界の地殻変動も静かに進みました。2013年、名門・間組は安藤建設と合併して安藤ハザマとなり、「間組」の名が消えます。水豊ダムをはじめ大陸のダムや難工事を手がけ、「間組」という名で一世紀以上を刻んできた土木の名門が、その固有名を歴史に譲ったのです。2017年には熊谷組が住友林業と資本業務提携を結び、トンネルの名門が木造・住宅の雄と組むという、ひと昔前なら考えられない再編が起きました。かつて「トンネルの熊谷」と呼ばれた会社が、木を扱う会社と手を組む——単独では生き残りにくくなった時代の空気を、この組み合わせは物語っています。前田建設工業は2021年、前田道路・前田製作所とともに持株会社インフロニア・ホールディングスを設立し、「請負業」から「インフラ運営業(コンセッション)」への転身を宣言します。コンセッションとは、空港や道路といった公共インフラの運営権を民間が引き受け、造って終わりではなく、運営して収益を上げる事業への転換を意味します。頼まれた物を造って引き渡す「請負」から、インフラそのものを持って稼ぐ「運営」へ——半世紀続いたゼネコンのビジネスモデルを、根っこから問い直す試みでした。

そして資本市場では、旧村上ファンド系をはじめとするアクティビストが中堅ゼネコンの株式を買い進め、2022年には任天堂創業家の資産運用会社が東洋建設にTOBを仕掛けるという事件まで起きました。政官業の三角形の中で長く眠っていた業界に、株主資本主義がついに踏み込んできたのです。ゼネコンは長らく、豊富な手元資金と含み資産を抱えながら、株価が資産価値を下回る「万年低評価」の状態に置かれてきました。その眠れる価値に、物言う株主たちが目をつけたのです。かつては政治家と役所と業界の三者だけで完結していた世界に、いまや株主という第四の登場人物が割り込んできた——これは、建設国家の時代が本当に終わったことを示す、静かだが決定的な変化でした。談合という互助の秩序が解体され、護送船団の銀行が去った後の空白に、資本市場の論理が流れ込んできた、と言い換えてもいいでしょう。

崩壊のリスクは、国内の不動産投資だけにとどまりませんでした。海外に目を向けたエンジニアリング会社も、別の形の毒に触れています。LNGプラントの世界的名門・千代田化工建設は、米国のキャメロンLNGプロジェクトの固定価格契約で巨額の損失を被り、2019年に債務超過寸前まで追い込まれ、三菱商事の支援で救済されました。あらかじめ決めた金額で工事一切を請け負う「固定価格」の契約は、資材や人件費が想定を超えて膨らんだとき、その差額をすべて請負側が飲み込むことになります。アメリカ編でいくつもの名門を連鎖死させたのと同じ契約形態の毒が、太平洋を越えて日本のエンジニアリング会社にも回っていたのです。バブルの不動産で死んだ会社と、固定価格の巨大案件で傾いた会社——形は違えど、どちらも「本業で確実に利益を出せる範囲」を超えてリスクを抱え込んだ点は同じでした。身の丈を超えた案件が会社を傾けるという教訓は、この巻を通じて繰り返し顔を出します。

もうひとつ、静かだが決定的な逆転がありました。住宅です。大和ハウス工業の売上高は5兆円を超え、積水ハウスも3兆円規模に達して、スーパーゼネコンを上回る日本最大の建設関連企業になりました。ダムや超高層ビルを建てるゼネコンではなく、工場で規格化された家を量産するハウスメーカーが、いつのまにか業界の売上高の頂点に立っていたのです。前回までに見たように、日本のハウスメーカーは「住宅の製造業」として育ちました。その製造業的な効率が、長い目で見て請負業を上回る規模をもたらしたわけです。しかも両社は米国に活路を求め、積水ハウスは2024年に米大手ホームビルダーのMDCホールディングスを約49億ドルで買収して全米有数のビルダーとなり、大和ハウスや住友林業(1691年の別子銅山の山林経営に起源を持つ、これも300年企業です)も米国住宅事業を利益の柱に育てています。アメリカ編で見た「D.R. HortonとLennarの国」に、日本のハウスメーカーが本格参入している——日米の建設業史は、住宅という分野で現実に合流しつつあります。国内市場の縮小を、海の外に活路を求めて乗り越える。この動きが吉と出るかどうかは、最終回でもう少し考えてみたいと思います。

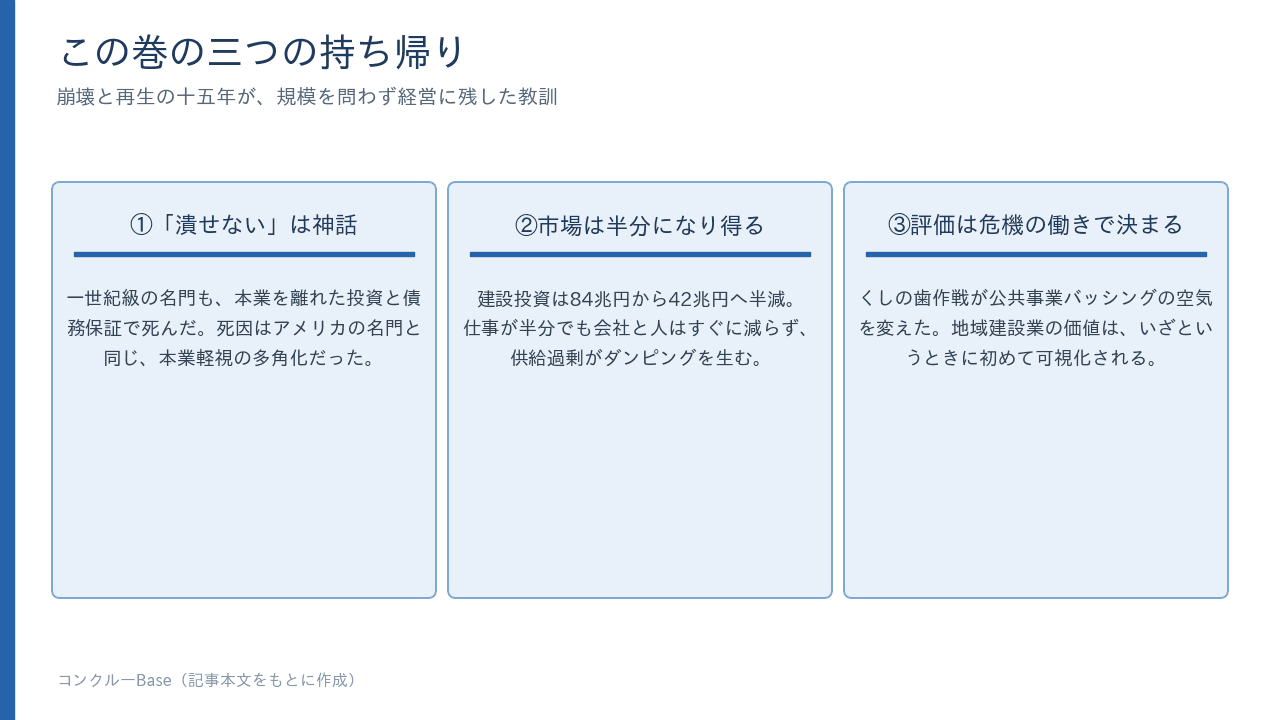

今回の持ち帰り

①「潰せない」は神話にすぎない。一世紀級の名門でも、本業を離れた投資と債務保証で死にました。死因はアメリカの名門とまったく同じ——本業軽視の多角化です。地価が上がり続けるという前提に賭けた会社から順に倒れていったという事実は、規模の大小を問わず、経営の芯が「本業でどれだけ価値を生めるか」にあることを教えてくれます。②市場は半分になり得る。84兆円→42兆円を経験した産業として、需要の波を前提にした経営(固定費の設計、手元資金)は町場にも必須の教訓です。仕事が半分になっても会社の数と人はすぐには減らない——その供給過剰がダンピングを生み、産業の体力を奪う。波が引いたときに何が残るかを、波の高いうちに考えておくことです。③社会の評価は、危機のときの働きで決まる。くしの歯作戦が公共事業バッシングの空気を変えました。地域の建設業の価値は、平時には見えにくく、いざというときの働きで初めて可視化されるものです。日々の現場の積み重ねが、その「いざ」のときの信頼をかたち作っているのだと思います。

最終回(5)は、現在。2024年問題、価格の革命、TSMC熊本の突貫工事、自動化施工とAI——そして日米比較で見えてくる、1400年を貫く5つのパターンです。崩壊を経てなお生き残った産業が、いま何に賭けようとしているのか。その話で、この長い連載を締めくくります。

株式会社コンクルー 代表取締役 白澤光純

※本連載は通史的な読み物です。数値・記録には資料により幅があります。

画像の出典

- 明石海峡大橋:Wikimedia Commons(パブリックドメイン)