目次

経営に役立つ情報

2026年07月10日

「忙しいのに残らない」建設業のどんぶり勘定の抜け方|Excelでできる3ステップ

この記事は約8分で読めます。

.png&w=3840&q=75)

監督者:白澤光純

株式会社コンクルー 代表取締役CEO

この投稿をシェアする

朝から晩まで働いているのに、決算を締めると通帳にお金が残らない——。その原因は働き方ではなく、工事ごとの儲けが見えない「どんぶり勘定」かもしれません。公的データでその構造を確かめ、Excelで今日から始められる脱どんぶりの3ステップを紹介します。

AI搭載

コンクルーAI

中小建設会社のためのAIオールインワン業務管理ツール

顧客管理・見積作成・原価管理・電子受発注・請求支払いなど全ての業務がコンクルーAIひとつで完結

朝は誰よりも早く現場に着き、昼は職人の手配と材料の段取り、夜は自宅で見積書づくり。これだけ働いているのに、決算を締めてみると通帳にお金がほとんど残っていない——。そんな経験はありませんか。

「どの工事が儲かっているのか、正直よくわからない」。もし心当たりがあるなら、原因は働き方ではなく、お金の見え方の問題、いわゆるどんぶり勘定かもしれません。

この記事では、まず「忙しいのに利益が残らない」が気のせいではないことを公的なデータで確かめたうえで、Excelでも今日から始められる、どんぶり勘定から抜け出す3ステップを具体的に紹介します。

「忙しいのに利益が残らない」は気のせいではない

最初に、数字を見てみましょう。建設業情報管理センター(CIIC)が、経営状況分析の申請があった建設業許可業者(法人)43,099社を分析したデータによると、建設業の売上高経常利益率は令和4年度2.77%、令和5年度2.49%、令和6年度2.91%と、ここ数年は2%台にとどまっています。売上100円に対して、経常利益として残るのは3円足らず。業界全体で見ても、もともと利益の薄い商売なのです。

業種による差もあります。同じ令和6年度の売上高経常利益率は、設備4.37%・土木2.68%に対して建築は1.32%と、建築工事業がもっとも低くなっています。住宅やリフォームを手がける会社ほど、「頑張っているのに残らない」を実感しやすい環境にあるといえます。

小さい会社ほど「粗利は取れているのに、残らない」

注目したいのは、これを会社の規模別に見たときに起きている逆転現象です。

売上高規模 | 粗利率(売上高総利益率) | 経常利益率 |

|---|---|---|

5,000万円未満 | 35.32% | ▲3.79%(平均で赤字) |

5,000万円以上1億円未満 | 30.39% | 1.13% |

(参考)20億円以上 | 15.74% | — |

売上高5,000万円未満の会社は、粗利率が35.32%と全階層でもっとも高いのに、経常利益率は▲3.79%と、平均するとマイナスです。逆に、規模が大きくなるほど粗利率は下がっていくのに、最終に近い段階の利益率は高くなる傾向があります(1億円以上2億円未満の階層で3.31%)。(出典:建設業情報管理センター「建設業の経営分析(令和6年度)」)

つまり、小さな会社は現場では稼げているのに、そこから先のどこかで利益が消えているのです。「忙しいのに残らない」という感覚は気のせいでも経営者の力不足でもなく、統計にはっきり表れている、小規模建設業に共通する構造だといえます。

しかも、これは一部の会社だけの話ではありません。国土交通省によると、建設業許可業者483,700業者のうち、個人および資本金3億円未満の法人——中小企業基本法でいう中小企業にあたる事業者——が99.5%を占めます(出典:国土交通省「建設業許可業者数調査の結果について(令和7年3月末現在)」)。「小さい会社ほど、稼いだ粗利が最後まで残らない」という構造は、この業界のほとんどの会社にとって他人事ではないのです。

では、利益はどこで消えているのでしょうか。粗利は、売上から材料代や外注費など工事そのものの原価を引いた残りです。そこからさらに、事務所の家賃、車両代、社長や事務員の給料といった「会社を維持する費用」が引かれて、最後の利益になります。粗利率が高いのに最後に残らないということは、会社を維持する費用に対して工事量や単価が見合っていないか、赤字工事が混ざって粗利を食いつぶしているか——その両方が起きている可能性が高い、ということです。そして厄介なことに、どちらが起きているのかは、工事ごとの損益を見ない限りわかりません。

利益が読めない会社から順に、体力が削られている

追い打ちをかけているのが、コストの上昇です。帝国データバンクによると、2025年の建設業の倒産は2,021件と2000年以降で初めて4年連続の増加となり、過去10年で最多を更新しました。負債5,000万円未満の小規模な倒産が57.7%を占め、業歴30年以上の会社も30.5%に上ります。同社はこの背景について、人件費の急騰や工期の延長、建材価格の上昇といった積み重なるコストアップ要因に、価格(請負単価)への転嫁が追い付いていないためだと分析しています。(出典:帝国データバンク「建設業」の倒産動向(2025年))

長年の経験がある会社でも、コストの上昇分を単価に乗せられなければ体力を削られていく。そして、工事ごとの原価を把握できていない会社は、そもそも値上げ交渉の根拠になる数字を持っていません。どんぶり勘定でも何とか回った時代は、静かに終わりつつあります。

どんぶり勘定の正体——真面目な社長ほどはまる理由

どんぶり勘定とは、会社全体の入出金はざっくり把握していても、工事ごとの儲け(損益)がわからない状態のことです。自社がどのくらい当てはまるか、まず3つの質問で確かめてみてください。

- いま動いている工事の名前と請負金額を、すべて言えますか

- 直近で終わった工事について、「いくら儲かったか」を金額で即答できますか

- 見積を出すとき、過去の似た工事で実際にかかった原価を参照できていますか

3つとも「できる」なら、この記事はもう必要ないかもしれません。1つでも言葉に詰まったなら、続きを読む価値があります。

先に言っておくと、これは怠けの結果ではありません。建設業で「原価管理ができない」「うちには無理だ」と言われがちなのは、商売の構造そのものが、どんぶり勘定に向かって傾いているからです。

- 入金と支出のタイミングがずれる:着手金・中間金・完成後の入金と、材料代や外注費の支払いは時期が合いません。通帳の残高は、その瞬間の「実力」を映していないのです

- 複数の工事が同時に動く:財布(口座)はひとつなので、A現場の入金でB現場の支払いをすれば、どの工事が黒字なのかは通帳からは読み取れません

- かつては単価に余裕があった:多少のロスやサービス工事は粗利で吸収できました。「最後は何とかなる」という成功体験が、管理の優先順位を下げてきました

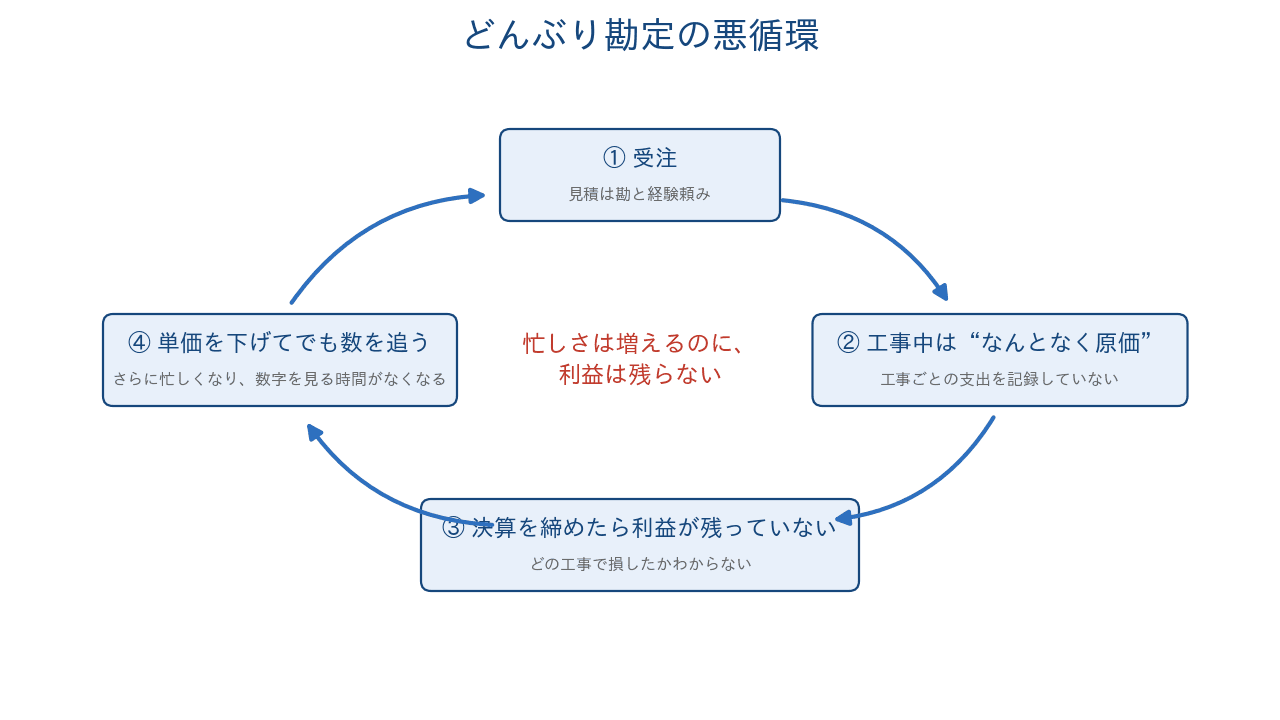

問題は、この状態を放っておくと悪循環が回り始めることです。

工事ごとの原価がわからないと、見積は勘と経験に頼るしかありません。赤字の工事が混ざっていても気づけないまま、決算でまとめて「利益が残っていない」ことを知る。そこで「もっと数をこなそう」と、時に単価を下げてでも受注を増やす。するとさらに忙しくなり、ますます数字を見る時間がなくなる——。真面目で腕のいい社長ほど、仕事量でカバーしようとしてこの輪にはまります。抜け出す鍵は、頑張りを増やすことではなく、工事ごとの数字が見える仕組みを持つことです。

どんぶり勘定から抜け出す3ステップ——Excelで今日から始められる

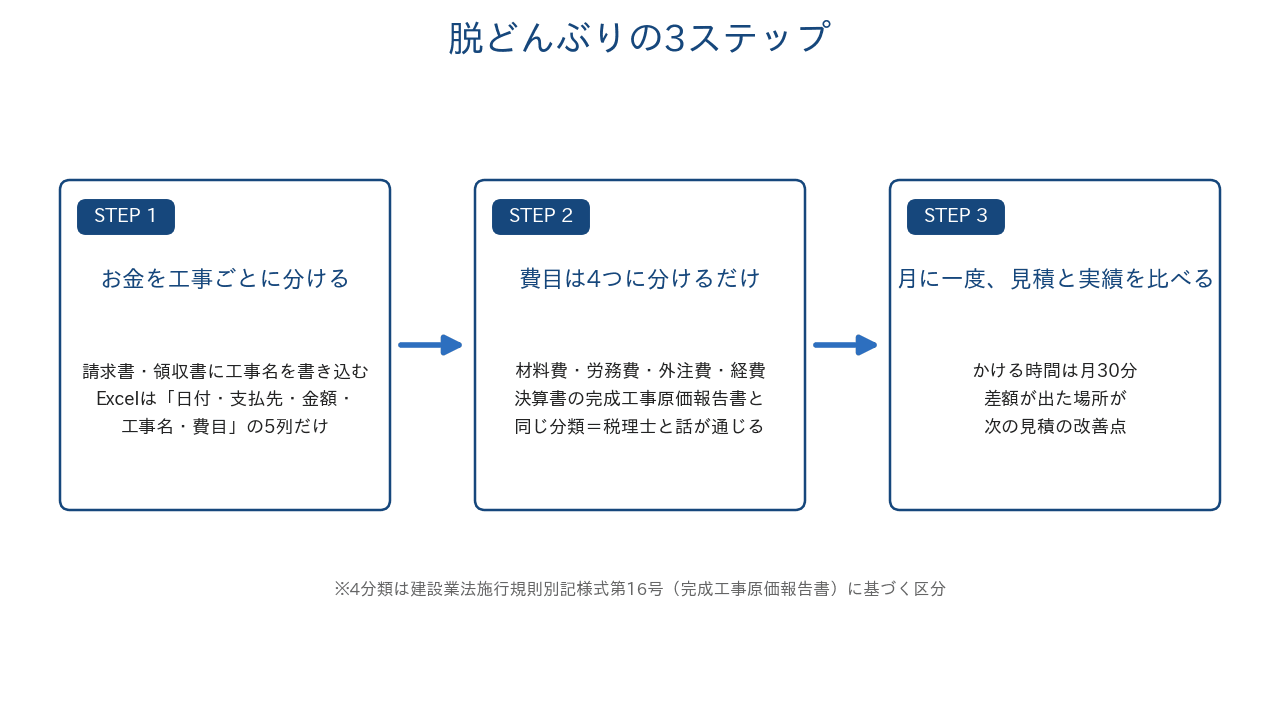

といっても、高価なシステムや簿記の知識は必要ありません。やることは次の3つだけです。

ステップ1:お金を「工事ごと」に分ける

脱どんぶりの入口は、会社のお金を「工事」という単位で見ることです。口座を分ける必要はなく、記録を分けるだけで構いません。

- いま動いている工事の一覧を書き出す(工事名・発注者・請負金額)

- 届いた請求書・領収書に、その場で「どの工事のものか」を書き込む

- Excelに工事ごとの列(またはシート)を作り、支払いを転記する

Excelの形は、凝ったものにしないのがコツです。1枚のシートに「日付/支払先/金額/工事名/費目」の5列だけの表を作り、支払いを上から順に打ち込んでいく。集計はあとからフィルタやピボットテーブルで工事ごとにまとめれば十分です。工事ごとにファイルやシートを分けるより、1枚に集めるほうが入力も集計も楽で、長続きします。

紙の請求書を工事名で仕分ける。とても地味ですが、これだけで「あの現場、思ったより材料を食っているな」といった気づきが生まれ始めます。工事ごとの記録は、いずれ工事台帳を整備するときの土台にもそのままなります。

ステップ2:費目は「4つ」に分けるだけでいい

次に、支払いを費目で分けます。細かい勘定科目は不要で、材料費・労務費・外注費・経費の4つだけで十分です。

費目 | 中身 | 例 |

|---|---|---|

材料費 | 工事のために直接購入したモノ代 | 木材・鉄筋・設備機器、仮設材料の損耗分 など |

労務費 | 直接雇っている職人・作業員の人件費 | 賃金・手当など。一人親方への手間請けは「労務外注費」としてここに含められる |

外注費 | 材料も作業も込みで外部へ頼んだ支払い | 専門工事会社への発注 など |

経費 | 上の3つ以外で工事にかかった費用 | 現場の水道光熱費、重機のリース代、現場監督の給料 など |

この4分類は思いつきの区分ではなく、建設業法にもとづく決算書類「完成工事原価報告書」で定められている分け方そのものです(出典:建設業法施行規則別記様式第15号及び第16号の国土交通大臣の定める勘定科目の分類)。つまり、この分け方で記録しておけば、決算や経営事項審査のときに税理士との話がそのまま通じ、二度手間になりません。

町場で判断に迷いやすい「一人親方への手間請け」(材料はこちらで持ち、手間だけお願いする契約)は、労務外注費として労務費の側に含めることができます。材料も施工も丸ごと頼む専門工事会社への発注(外注費)と分けて記録しておくと、後で「手間にいくら掛かったか」が読めるようになります。

ステップ3:月に一度、「見積」と「実績」を並べる

仕上げは、月に一度、工事ごとに「見積のときに見込んだ原価」と「実際に使った原価」を並べて眺めることです。かける時間は月30分で構いません。工事ごとに「見積の原価」「これまでに使った原価」「残りの工程でまだ掛かりそうな金額」の3つを並べると、工事の途中でも「このままだと赤字になりそうだ」が見えてきます。終わってから気づくのと途中で気づくのとでは、打てる手がまるで違います。並べたら、次の3点を確認します。

- 材料費が見積より膨らんでいないか(ロス・値上がり・拾い漏れ)

- 手間(労務費・手間請け)は見込んだ人数で収まっているか

- 請求していない追加工事・サービス工事が紛れ込んでいないか

差額が出た場所こそ宝の山です。「この種類の工事は材料を多めに見ておく」「この追加作業は次から見積に載せる」と、次の見積の精度が一段ずつ上がっていきます。単価の交渉でも、「材料費が実際にこれだけ上がっている」と自社の数字で示せることは大きな武器になります。この「見積と実績の突き合わせ」の考え方は予実管理と呼ばれるもので、詳しくは「建設業における予実管理とは?重要な理由や手順、課題・注意点を解説」でも解説しています。

続けるコツは「完璧を目指さない」こと

3ステップより難しいのは、続けることです。挫折しないためのコツは4つあります。

- 1円単位を合わせようとしない:目的は経理ではなく、儲かる工事と損する工事を見分ける判断材料づくりです。端数の一致より傾向をつかむこと

- 締めは月1回、日を決める:毎日つけようとすると続きません。「毎月10日に先月分をまとめる」で十分です

- 過去は掘り返さない:終わった工事の集計は後回しでよく、今日以降に動く工事だけを対象にすれば負担は最小限です

- 社長が全部やらない:請求書の仕分けやExcelへの入力は、事務担当や家族に任せて構いません。社長の仕事は月に一度、並んだ数字を見て「次にどうするか」を決めることです

それでも、工事の件数が増えてくると「請求書の転記だけで手一杯」という時期が来ます。そうなったら、原価管理の型は崩さずに、記録や集計の手間をツールに任せるのも一つの手です。最近はコンクルーAIのように、こうした工事ごとの原価の記録・集計を小さな会社でも使える形で支援する建設業向けのサービスも出てきています。大切なのは、道具が何であれ「工事ごと・4費目・見積との比較」という型を守ることです。

まとめ——数字が見えると、値決めが変わる

どんぶり勘定は、社長の性格の問題ではなく、仕組みの問題です。そして仕組みは、今日から変えられます。

- ステップ1:請求書・領収書を工事ごとに分ける

- ステップ2:材料費・労務費・外注費・経費の4費目で記録する

- ステップ3:月に一度、見積と実績を並べて差を見る

工事ごとの数字が見えるようになると、変わるのは帳簿だけではありません。自信を持って値段を出せるようになり、赤字が読める仕事は断れるようになります。コストが上がり続けるいま、単価交渉のテーブルで「実際にこれだけ掛かっている」と言える会社と、勘で「上げてほしい」としか言えない会社の差は、これからますます開いていくはずです。

逆にいえば、まだ多くの同業がどんぶり勘定のままです。工事ごとの数字を持つだけで、見積でも交渉でも一歩前に出られます。「忙しいのに残らない」から、「忙しい分だけ、ちゃんと残る」へ。どんぶり勘定から抜け出す最初の一歩は、今日届いた請求書の隅に、工事名を書き込むことからです。