目次

建設基礎知識集

2026年04月29日

現場管理費とは?目安は何パーセント|工種別早見表と一般管理費との違い

この記事は約15分で読めます。

.png&w=3840&q=75)

監督者:白澤光純

株式会社コンクルー 代表取締役CEO

この投稿をシェアする

現場管理費は何パーセントが目安なのか。国土交通省の令和8年度積算基準をもとに、土木・建築の工種別・規模別の率を早見表で紹介。一般管理費との違いや計算方法、内訳18項目、安全管理費・現場経費との関係まで分かりやすく解説します。

AI搭載

コンクルーAI

中小建設会社のためのAIオールインワン業務管理ツール

顧客管理・見積作成・原価管理・電子受発注・請求支払いなど全ての業務がコンクルーAIひとつで完結

現場管理費とは、工事現場を運営するためにかかる、工事原価に含まれる間接的な費用のことです。労務管理費や安全訓練費、事務用品費など18項目で構成され、公共工事では積算基準にもとづく率が定められています。具体的な目安は次の早見表のとおりです。

「現場管理費は何パーセントに設定すればいいのか」——見積もりの作成や金額の妥当性チェックのたびに、迷いやすいポイントではないでしょうか。結論からいうと、公共工事では国土交通省の積算基準に率の算定式が定められており、土木工事では主要な工種で純工事費の15.91〜60.33%(工種・規模で変動)、公共建築工事では算定式による試算で、純工事費5,000万〜10億円の規模ならおおむね10〜20%が目安になります。一方、民間工事には公的な率の定めがなく、各社の実績と方針で決めているのが実態です。

この記事では、令和8年度の積算基準にもとづく現場管理費率の早見表を最初に示したうえで、一般管理費との違い、内訳18項目、計算方法と注意点、さらに「安全管理費は何パーセント?」「現場経費との違いは?」といった関連する疑問までまとめて解説します。

現場管理費は何パーセント?【結論早見表】

まず「何パーセントか」への答えを一覧にまとめます。ポイントは、公共工事と民間工事で率の決まり方がまったく違うことです。

区分 | 現場管理費率の目安 | 何に対する率か | 根拠 |

|---|---|---|---|

公共土木工事(国交省直轄) | 15.91〜60.33%(主要工種の場合。工種・規模で変動。 | 純工事費 | 土木工事の積算基準(令和8年度) |

公共建築工事(新営) | おおむね10〜20%(純工事費5,000万〜10億円の試算例。 | 純工事費 | 公共建築工事共通費積算基準(令和8年改定) |

民間工事 | 公的な率の定めなし(各社の実績・方針で設定) | — | — |

※率はいずれも令和8年度基準(土木は2026年4月1日適用)時点のものです。積算基準は毎年度改定されるため、実際の積算では最新版の確認が必要です。

なお、インターネット上でよく見かける「現場管理費は工事費全体の5〜10%」という数字には、確認できる一次ソース(公的な基準や統計)がありません。公共工事の積算基準における実際の率とも水準が大きく異なるため、この記事では「公共=積算基準の率」「民間=公的基準のない慣行値」を分けて解説します。

「何に対する率か」をまず確認する

率を扱ううえで最も重要なのが「対象額」です。現場管理費率は純工事費(直接工事費+共通仮設費)に対する率であり、一般管理費等率は工事原価(純工事費+現場管理費)に対する率です。

「総工事費の◯%」「請負金額の◯%」といった表現は対象額が曖昧で、同じパーセントでも金額が大きく変わってしまいます。見積もりの比較や交渉では、最初に「何に掛ける率なのか」をセットで確認しましょう。

現場管理費とは

まず、現場管理費の基礎知識を整理します。

現場管理費の定義

現場管理費とは、工事現場の管理や運営を行うために必要となる費用のことです。

具体的には、現場監督や技術者の管理業務、事務処理、現場内の調整や連絡業務など、施工を円滑に進めるための管理活動に伴って発生する費用が該当します。

これらの費用は、材料費や労務費のように工事の対象物そのものに直接使われる費用ではありません。しかし、工事を安全かつ計画どおりに進めるためには現場全体を管理する業務が欠かせないため、積算においても重要な費用として扱われます。

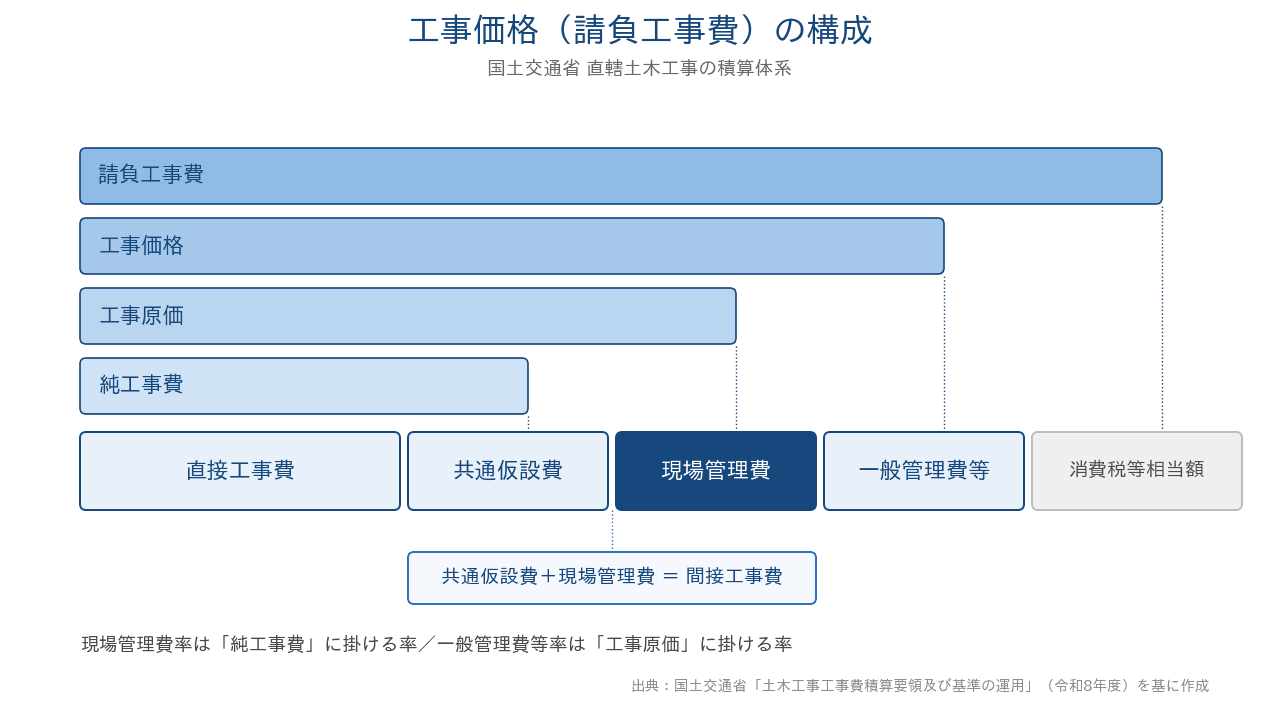

現場管理費は工事原価の1つ(工事価格の構成)

現場管理費の位置づけは、国土交通省直轄の土木工事の積算体系を見ると分かりやすくなります。請負工事費は次の階層で構成されます(出典:国土交通省「土木工事工事費積算要領及び基準の運用」)。

- 直接工事費 + 共通仮設費 = 純工事費

- 純工事費 + 現場管理費 = 工事原価

- 工事原価 + 一般管理費等 = 工事価格

- 工事価格 + 消費税等相当額 = 請負工事費

共通仮設費と現場管理費を合わせたものが「間接工事費」です。つまり現場管理費は、施工そのものに直接使われるわけではないものの、工事を円滑に進めるために必要な間接工事費の一部であり、工事原価を構成する費用の1つです。くわしくは工事原価の内訳を1枚で図解をご覧ください。

現場管理費を正しく把握すべき理由

現場管理費を正しく把握すべき理由は、次の3つです。

- 正確な見積もりの作成:現場管理費には人件費や保険料、通信交通費などさまざまな費用が含まれ、施工に直接関わらない分だけ見積もりから漏れやすい費用です。内訳を理解して漏れなく反映することが、見積もり精度の土台になります

- 値引き交渉への対応:現場管理費は顧客から見ると工事内容との関係が分かりにくく、値引きを求められやすい費目です。内容を理解しないまま応じると、必要な管理費用を確保できず現場運営や品質に影響しかねません。費用の必要性を説明できる状態にしておくことが大切です

- 工事の利益率の改善:内訳を詳細に把握することで不要な支出を見直せます。現場運営コストの適正化は、工事全体の利益率改善に直結します

現場管理費と似ている費用との違い

現場管理費と混同されやすい費用との違いを整理します。

現場管理費と一般管理費の違いは?

一般管理費(積算上は「一般管理費等」)とは、会社全体の運営や維持に必要となる費用を指します。本社社員の給与や事務所の賃料、水道光熱費、減価償却費など、企業活動を継続するための費用が含まれます。

対して現場管理費は、特定の工事現場の管理や運営に関わる費用です。「会社全体の費用=一般管理費」「個々の現場の費用=現場管理費」という区分が基本で、積算上も一般管理費等は工事原価に対する率、現場管理費は純工事費に対する率と、計算の仕方自体が異なります。

現場管理費と共通仮設費の違いは?

共通仮設費は、現場事務所の設置や仮囲い、安全施設など、工事全体で共通して必要になる仮設や安全対策などの費用です。現場管理費と同じ「間接工事費」に属しますが、現場に共通するモノや設備にかかる費用が共通仮設費、現場の運営・管理という活動にかかる費用が現場管理費、というイメージで区分されます。

諸経費との違い

諸経費とは、施工に直接関係しないものの工事を完成させるために必要な費用をまとめた呼び方で、見積書では現場管理費と一般管理費を合わせた意味で使われることも多い言葉です。

諸経費は工事に関わるさまざまな費用を幅広く含むのに対し、現場管理費は現場の管理業務に特化した費用です。見積書で「諸経費」とだけ書かれている場合は、どの範囲の費用を含むのかを確認しておくと、後々の認識違いを防げます。くわしくは諸経費の計算ツールをご覧ください。

現場管理費の内訳(積算基準の18項目)

国土交通省の土木工事の積算基準では、現場管理費に含まれる項目として次の18項目が挙げられています(出典:国土交通省「土木工事工事費積算要領及び基準の運用」)。民間工事でも「現場管理費に何が含まれるか」を整理するチェックリストとして使えます。

- 労務管理費

- 安全訓練等に要する費用

- 租税公課

- 保険料

- 従業員給料手当

- 退職金

- 法定福利費

- 建設業退職金共済契約に係る掛金

- 福利厚生費

- 事務用品費

- 通信交通費

- 交際費

- 補償費

- 外注経費

- 工事登録等に要する費用

- 動力用水光熱費

- 公共事業労務費調査に要する費用

- 雑費

それぞれの内容を解説します。

労務管理費

現場で働く作業員の管理や労働環境の整備に関わる費用です。作業服や保護具などの装備費、作業に必要な用具の費用、通勤や食事に関する費用などが該当します。現場で事故が発生した際、労災保険の給付でカバーされない部分を事業主が負担した場合の費用が含まれることもあります。

安全訓練等に要する費用

現場労働者の安全・衛生に必要な研修や訓練などに要する費用です。安全教育の実施費用はこの項目に計上されます。「安全管理費」という独立した費目が積算基準にあるわけではない点は、記事後半のFAQで詳しく解説します。

租税公課

工事の実施に伴って発生する税金や公的な負担金です。固定資産税や自動車税、契約書に貼付する印紙代、行政手続きの証紙代などが代表的です。機械設備に関する税金が機械経費など別の区分で処理される場合もあるため、計上区分は積算基準や社内ルールに従って整理しましょう。

保険料

自動車保険や工事保険、法定外の労災保険、組立保険など、工事に伴う事故や災害のリスクに備える保険の費用です。多くの人員や機材が関わる工事現場では、万が一の損害に備えた保険加入とその費用管理が重要になります。

従業員給料手当

現場監督や現場事務所の事務員など、現場の管理・運営に携わる従業員に支払う給料・諸手当・賞与です。基本給のほか、危険手当や通勤手当なども含まれます。なお、退職金は次の別項目として区分されます。

退職金

現場従業員の退職に伴い、社内規定にもとづいて支払われる費用です。自己都合退職だけでなく、定年退職や解雇、死亡などによる退職の場合も含まれます。

法定福利費

労災保険料、雇用保険料、健康保険料、厚生年金保険料など、法律で企業負担が定められている社会保険料等の費用です。従業員を雇用するうえで避けられずに発生する、現場管理費の重要な構成要素です。

建設業退職金共済契約に係る掛金

建設業退職金共済制度(建退共)にもとづく掛金です。積算基準では法定福利費とは別の独立した項目として扱われています。

福利厚生費

健康診断の費用や慶弔見舞金、慰安行事の費用など、従業員の健康や生活を支援するために企業が負担する費用です。働きやすい環境づくりや労働意欲の向上にもつながります。

事務用品費

現場事務所で使用する事務用品や備品の購入費用です。筆記用具やコピー用紙などの消耗品のほか、電話機やパソコン、参考図書などが該当します。

通信交通費

本社や取引先との連絡に使う電話代やインターネット利用料などの通信費と、従業員の移動にかかる交通費です。業務用車両のガソリン代や車検費用などが含まれる場合もあります。

交際費

発注者や協力会社など、現場への来客対応に要する費用です。土木の積算基準では「現場への来客等の応対に要する費用」とされています。起工式などの式典や会食にかかる費用は、雑費など別の区分で整理される場合もあります。

補償費

騒音・振動・濁水の発生や交通への影響など、工事に伴い通常発生する範囲の周辺への補償に関する費用です。予測できない事故によって臨時に発生した高額な補償は、別途処理される場合があります。

外注経費

現場管理業務の一部を外部の専門業者に委託した場合などに発生する費用です。工事内容や積算方法によっては、労務管理費として処理されるケースもあります。

工事登録等に要する費用

工事実績情報のデータベース登録など、工事の登録手続きに必要な費用です。システム利用料や登録作業にかかる事務費用・人件費が該当します。

動力用水光熱費

現場事務所や作業スペースで使用する電気代・水道代・ガス代などの費用です。仮設設備の費用として共通仮設費に含めて計上されるケースもあるため、適用される基準や契約条件に沿った区分の確認が必要です。

公共事業労務費調査に要する費用

公共工事で実施される「公共事業労務費調査」への対応にかかる費用です。作業員の賃金情報の整理や資料の作成・提出などにかかる人件費・事務費用が該当します。

雑費

会議費など、他の費用項目に明確に分類できない支出をまとめて計上する区分です。1つ1つは少額でも積み重なると一定の金額になるため、内容を把握しておくことが大切です。

現場管理費の目安は何パーセントか【公共工事の積算基準】

公共工事の積算では、現場管理費は原則として次の式で計算されます。

現場管理費 = 純工事費 × 現場管理費率

現場管理費率は工事の種類(工種)と規模によって細かく定められており、規模が大きいほど率が下がる「逓減」構造になっています。ここでは土木と建築それぞれの率を、令和8年度基準にもとづいて紹介します。

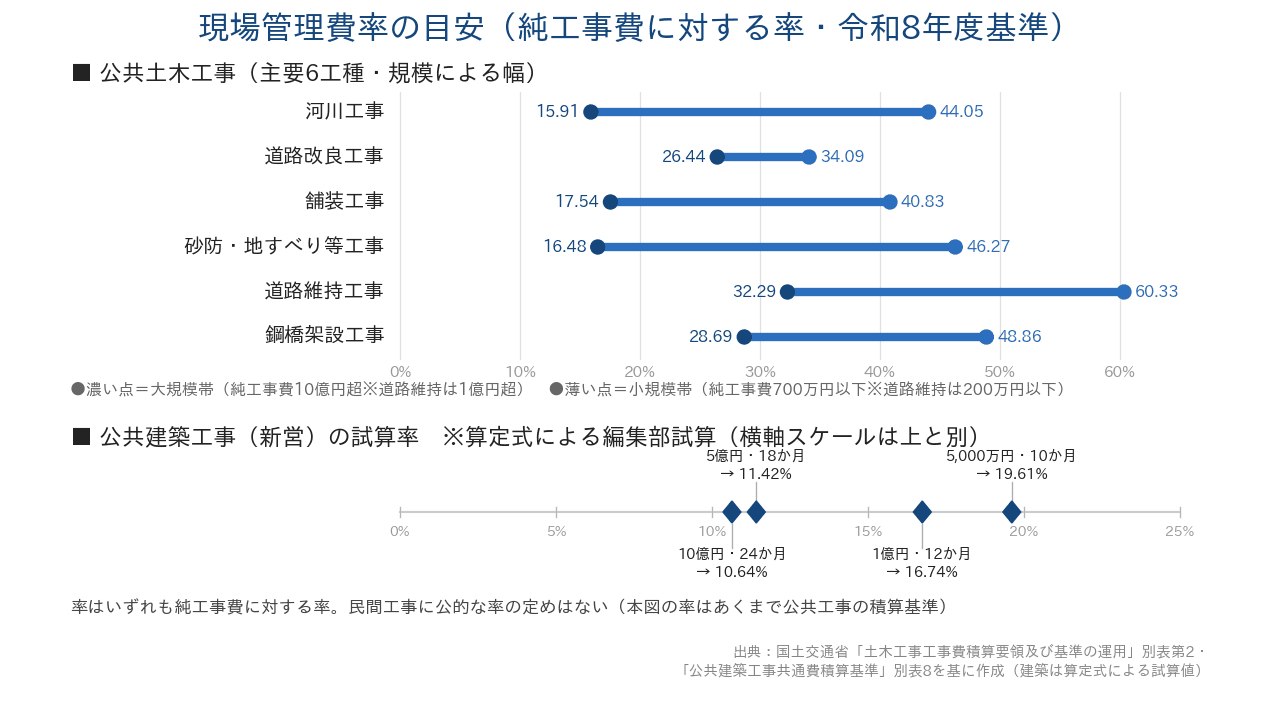

公共土木工事:工種別・規模別の現場管理費率(令和8年度基準)

国土交通省直轄の土木工事では、現場管理費率が工種区分ごとに定められています。主な工種の率は次のとおりです(出典:国土交通省「土木工事工事費積算要領及び基準の運用」)。

工種 | 小規模帯の率 | 大規模帯の率 |

|---|---|---|

河川工事 | 44.05%(純工事費700万円以下) | 15.91%(10億円超) |

道路改良工事 | 34.09%(700万円以下) | 26.44%(10億円超) |

舗装工事 | 40.83%(700万円以下) | 17.54%(10億円超) |

砂防・地すべり等工事 | 46.27%(700万円以下) | 16.48%(10億円超) |

道路維持工事 | 60.33%(200万円以下) | 32.29%(1億円超) |

鋼橋架設工事 | 48.86%(700万円以下) | 28.69%(10億円超) |

中間の規模帯は工種ごとの算定式で計算します(例:河川工事はJo=1118.2×Np^−0.2052、Npは純工事費〔円〕)。参考までに、算定式から編集部が試算した率は次のとおりです。国交省が公表している数表ではなく、あくまで参考値としてご覧ください。

純工事費 | 河川工事 | 道路改良工事 | 舗装工事 |

|---|---|---|---|

5,000万円 | 約29.4% | 約30.8% | 約29.2% |

1億円 | 約25.5% | 約29.8% | 約26.0% |

このほか、積雪寒冷地の冬期施工や緊急を要する工事では最大2%の範囲で率を加算できるほか、大都市部などでは率に補正係数(1.1〜1.2)を乗じる補正も定められています。

なお、これらの率は国交省直轄工事の積算基準です。民間工事の見積もりや、受注者が実際に支出する現場管理費を拘束するものではありません。

公共建築工事:規模と工期で率が決まる(令和8年改定)

公共建築工事では、共通費を共通仮設費・現場管理費・一般管理費等の3つに区分し、現場管理費は費目ごとの積み上げ、または純工事費に対する率(現場管理費率)で算定します(出典:国土交通省「公共建築工事共通費積算基準」)。

新営建築工事の現場管理費率は、純工事費と工期の2つの変数で決まる算定式(適用範囲:純工事費1,000万円〜50億円)で計算され、規模が大きいほど率は下がり、工期が長いほど率は上がるのが特徴です。「規模が大きければ率が低い」とだけ覚えず、工期の要素もあわせて押さえておきましょう。

算定式から編集部が試算した率の例は次のとおりです(国交省公表の数表ではない参考値です)。

純工事費・工期 | 現場管理費率(試算) |

|---|---|

5,000万円・10か月 | 約19.6% |

1億円・12か月 | 約16.7% |

5億円・18か月 | 約11.4% |

10億円・24か月 | 約10.6% |

共通費の算定方法や計算例は、国交省の解説資料でも公開されています(出典:国土交通省「公共建築工事の工事費積算における共通費の算定方法及び算定例」)。

民間工事:公的な率の定めはない

民間工事には、公共工事のような現場管理費率の公的な基準がありません。インターネット上には「工事費全体の5〜10%」といった相場が紹介されていますが、いずれも確認できる一次ソースのない慣行値であり、公共工事の積算基準の率(土木の主要工種で純工事費の15.91〜60.33%、建築で試算10〜20%程度)とは水準が大きく異なります。

民間工事の現場管理費は、自社の過去の工事実績や管理体制、工事の条件を踏まえて設定するのが基本です。公共の積算基準の率は「公共工事ではこの水準が標準とされている」という説明材料・目安として活用できます。

一般管理費は何パーセント?計算方法もあわせて確認

現場管理費とセットで語られることの多い一般管理費(積算上は「一般管理費等」)についても、公共工事では率の基準が定められています。計算式は次のとおりです。

一般管理費等 = 工事原価 × 一般管理費等率

現場管理費率と違い、工事原価(純工事費+現場管理費)に掛ける点に注意してください。

公共土木工事の一般管理費等率(令和8年度基準)

前払金支出割合が35%超40%以下の場合、一般管理費等率は工事原価500万円以下で25.13%、500万円超30億円以下は対数式で逓減し、30億円超で10.63%とされています(出典:国土交通省「土木工事工事費積算要領及び基準の運用」)。

算定式から編集部が試算すると、工事原価5,000万円で約19.9%、1億円で約18.3%、10億円で約13.1%です(補正前の参考値)。このほか、前払金の割合が低い場合は補正係数(1.01〜1.05)を乗じ、契約保証の方法によって0.04〜0.09%を加算する取り扱いも定められています。

公共建築工事の一般管理費等率(令和8年改定)

公共建築工事の一般管理費等率は、工事原価300万円以下で20.11%、300万円超30億円以下は対数式で逓減し、30億円超で9.34%です。工事原価1億円では14.64%、10億円では11.05%になります(出典:国土交通省「公共建築工事共通費積算基準」)。

現場管理費の計算方法

現場管理費の算出方法には、代表的なものとして次の2つがあります。

- 積み上げ式

- 現場管理費率方式

それぞれを解説します。

積み上げ式

積み上げ式は、現場管理費に含まれる費用を項目ごとに個別に見積もり、合計して総額を求める方法です。労務管理費や通信交通費、保険料、租税公課など、前述の内訳項目を1つずつ積算します。

項目ごとに費用を見積もるため、工事内容や現場条件に応じた実態に近い金額を把握しやすいのが特徴です。見積もりの精度を高めたい場合や、詳細な原価管理を行う場合に適しています。

現場管理費率方式

現場管理費率方式は、純工事費に現場管理費率を掛けて算出する方法です。

現場管理費 = 純工事費 × 現場管理費率

例えば、純工事費1億円の道路改良工事で、令和8年度基準の算定式による率29.75%(編集部試算の参考値)を使うと、次のように計算できます。

1億円 × 29.75% = 2,975万円

公共工事の積算はこの率方式が基本です。民間工事でも、自社の実績から標準的な率を設定しておくと、見積もりの初期段階で管理費の規模感を素早くつかめます。

現場管理費を計算するときの注意点

現場管理費を計算するときの注意点は、次の3つです。

工事内容や現場条件を踏まえる

現場管理費は、工事の規模や施工条件によって必要になる費用が変わります。工期が長い工事や作業員の多い現場では労務管理・安全管理の費用が増えますし、都市部の工事では交通規制や駐車場の確保など追加の費用が発生することもあります。

公共の積算基準でも、寒冷地や大都市部の補正が用意されているように、条件による差は制度上も織り込まれています。過去のデータや一般的な率だけに頼らず、実際の工事条件を踏まえて見積もることが重要です。

費用区分を正しく理解する

工事費用は「直接工事費」と「間接工事費」に分けられ、現場管理費は間接工事費に含まれます。似た費用として一般管理費や共通仮設費があり、性質も計算の対象額も異なるため、区分を誤ると見積もりが不正確になります。

また、公共土木の積算では、処分費等(処分費・上下水道料金・有料道路利用料)について「共通仮設費対象額の3%以下かつ3千万円以下なら全額を率計算の対象とする」といった細かな取り扱いも定められています。率を掛ける対象額に何を含めるかまで確認しておくと、積算のズレを防げます。

積算基準は毎年度改定される(最新版を確認する)

公共工事の現場管理費率や一般管理費等率は、毎年度の基準改定で見直されます。本記事の数値は令和8年度基準(土木:2026年4月1日適用の運用、建築:令和8年3月11日改定)時点のものです。

実際の積算では、発注者が定める最新の積算基準・契約条件を確認してください。民間工事でも、発注者や契約条件によって費用の計上方法が決められている場合があります。

現場管理費に関するよくある質問

最後に、現場管理費とあわせて検索されることの多い疑問に答えます。

安全管理費は何パーセント?

公共工事の積算基準に「安全管理費率◯%」という独立した率は存在しません。安全対策の費用は、次の2か所に分かれて計上されます(出典:国土交通省「土木工事工事費積算要領及び基準の運用」)。

- 安全費:安全施設類の設置や保安要員の配置などの費用。共通仮設費の一項目として計上(率分+積み上げ)

- 安全訓練等に要する費用:現場労働者の安全衛生教育・研修訓練の費用。現場管理費の一項目として計上

つまり安全関係の費用は共通仮設費率・現場管理費率の中に含まれる(一部は積み上げで計上する)形になっており、単独の率は公表されていません。なお国土交通省は、安全衛生経費が下請企業まで適切に支払われるよう、安全衛生対策項目の確認表や経費を内訳明示するための標準見積書を作成・公開しています(出典:国土交通省「建設工事における安全衛生経費の適切な支払いに向けて」)。

現場経費とは?現場管理費との違いは?

「現場経費」は積算基準上の正式な費目名ではありません。実務では、共通仮設費と現場管理費を合わせた間接工事費を指して使われたり、現場でかかる経費全般というより広い意味で使われたりと、会社や文脈によって範囲が異なる言葉です。

見積書で「現場経費」という表記を見かけたときは、共通仮設費を含むのか、現場管理費のみを指すのか、内訳を確認するのが確実です。

業務管理費とは?何パーセント?

建設工事の積算基準に「業務管理費」という費目はありません。実務では、測量・設計などの業務委託にかかる経費や、社内の管理業務の費用を指して使われることがありますが、対象によって内容が異なるため、一律に「何パーセント」といえる公的な率は存在しません。工事費の話であれば、この記事で解説した現場管理費・一般管理費等の率が該当します。

現場管理費と一般管理費を合わせると何パーセント?

2つの率は対象額が異なるため、単純に足し算はできません。現場管理費率は純工事費に、一般管理費等率は工事原価(純工事費+現場管理費)に掛けるため、計算は2段階になります。

- 手順1:純工事費 × 現場管理費率 = 現場管理費 → 純工事費に足して工事原価を求める

- 手順2:工事原価 × 一般管理費等率 = 一般管理費等

「現場管理費と一般管理費を合わせて◯%」という説明を見かけたら、何に対する◯%なのかを確認しましょう。対象額を明示しないパーセント表記は、金額の誤解につながりやすいためです。あわせて建設業の用語辞典もご覧ください。

まとめ

現場管理費が何パーセントかは、公共工事と民間工事で答えが分かれます。

- 公共土木工事では、現場管理費率は主要工種で純工事費に対して15.91〜60.33%(工種・規模で変動、令和8年度基準)

- 公共建築工事では、規模と工期で決まる算定式により試算でおおむね10〜20%(令和8年改定基準)

- 民間工事には公的な率の定めがなく、各社の実績・方針で設定するのが実態

- 現場管理費率は純工事費に、一般管理費等率は工事原価に掛ける——「何に対する率か」の確認が最重要

率の数字だけを覚えるのではなく、工事価格の構成(純工事費→工事原価→工事価格)と対象額の関係を押さえておけば、見積もりの作成でも査定でも、根拠を持って現場管理費を説明できるようになります。