目次

社長ブログ

2026年07月16日

47万社の空白と、AIエージェントの時代——建設ソフトウェア40年史(3・完)

この記事は約9分で読めます。

.png&w=3840&q=75)

監督者:白澤光純

株式会社コンクルー 代表取締役CEO

この投稿をシェアする

建設ソフトウェアの九割の中小は、なぜいつも革命に取り残されてきたのか。ServiceTitanが見つけた「小さな会社」の市場、事務を電化するAIエージェント、そして47万社が待つ日本という戦場。建設業向けAIをつくる経営者が、40年の興亡史から中小の未来と自社への戒めまでを語り尽くす連載完結編です。

AI搭載

コンクルーAI

中小建設会社のためのAIオールインワン業務管理ツール

顧客管理・見積作成・原価管理・電子受発注・請求支払いなど全ての業務がコンクルーAIひとつで完結

前回、私はクラウドとスマホが建設の現場をどう変えたか、そしてKaterraという200億ドルの夢がなぜ消えたのかを書きました。Procoreは「統合」ではなく「接続」を選んで生き残り、Katerraは産業を丸ごと置き換えようとして死んだ——この対比が、連載を通じて何度も現れる韻でした。けれど、あの回の終わりに私はひとつの宿題を残しています。Procoreが解いたのは中堅から大手の元請のプロジェクト管理であって、産業の圧倒的多数——従業員十人の工務店、一人親方、地場の専門工事会社——は、この革命の外側に取り残されたままだ、と。

その巨大な空白地帯を、誰が取るのか。今回はそこから始めます。ServiceTitanが見つけた「小さな会社」の市場、AIエージェントという第三の革命、そして日本という固有の戦場。建設ソフトウェアの40年史を、連載の締めとして書き終えます。最後には、この歴史が私自身の会社に突きつける戒めも、率直に記すつもりです。歴史は繰り返しませんが、韻を踏みます。そして私は、その韻の中で仕事をしている当事者だからです。

ひとつだけ、前置きを共有させてください。この連載を通じて私が何度もぶつかった構造があります。建設業は世界最古の産業でありながら、生産性が半世紀横ばいの「最後の未電化地帯」であること。その原因は機械の不足ではなく、産業が数十万の零細に断片化し、情報が紙と電話と現物合わせで流れていること。そしてこの断片化した産業を「統合しよう」とした者はことごとく死に、「断片化したまま情報で繋ごう」とした者が勝ってきたこと。今回の主役たちも、例外なくこの構造の上で勝ち負けを決めています。町場の——つまり数人から十数人でやっている中小建設会社の——現実を頭の片隅に置きながら、読み進めていただければと思います。

空白地帯の発見——「小さな会社」に売るということ

Procoreが大手元請を、Autodeskが設計者を押さえたとき、産業の九割以上——数人から数十人の会社——は、まだ誰のものでもありませんでした。この空白を見つけたのは、シリコンバレーのエリートではなく、二人の移民の息子でした。

Ara MazmanianとVahe Kuzoyan。アルメニアからの移民である彼らの父親たちは、それぞれ空調(HVAC)と配管の小さな会社を営んでいました。息子たちはソフトウェアエンジニアになりましたが、父の会社の帳簿と現場の混乱を見て育ち、2007年にServiceTitanを創業します。原体験が「自分の父の会社を助けたい」だったこと——これが、この会社のプロダクトのすべてを決めました。私はこの一点に、強く惹かれます。業界の内側から生まれた製品は、外から来た製品とは、刺さり方の深さが違うのです。

彼らが作ったのは、Procoreのようなプロジェクト管理ではありません。電話が鳴ってから、入金されるまでの、業務のすべてでした。顧客からの電話受付、日程調整、職人の派遣、現場での見積提示、その場での決済、請求書発行、在庫管理、そしてマーケティングの効果測定。空調が壊れた家に職人が駆けつける——という一つの仕事の流れを、端から端まで一本のソフトウェアで貫いたのです。

ここに、垂直SaaSの本質的な設計思想が現れています。「機能」を売るのではなく、「業務のOS」になる、ということです。中小の建設・設備事業者にとって、必要なのはツールの寄せ集めではなく、自分の商売そのものが回る仕組みでした。彼らには情報システム部門も、経理部も、マーケティング部もない。すべてを社長と数人の従業員が兼務している。だからServiceTitanは、彼らにとって「初めての管理部門」になったのです。日本の町場の工務店を思い浮かべれば、この意味はすぐにわかります。単機能のツールは比較され、値切られ、乗り換えられる。しかし業務の端から端までを握った者だけが、剥がれない。

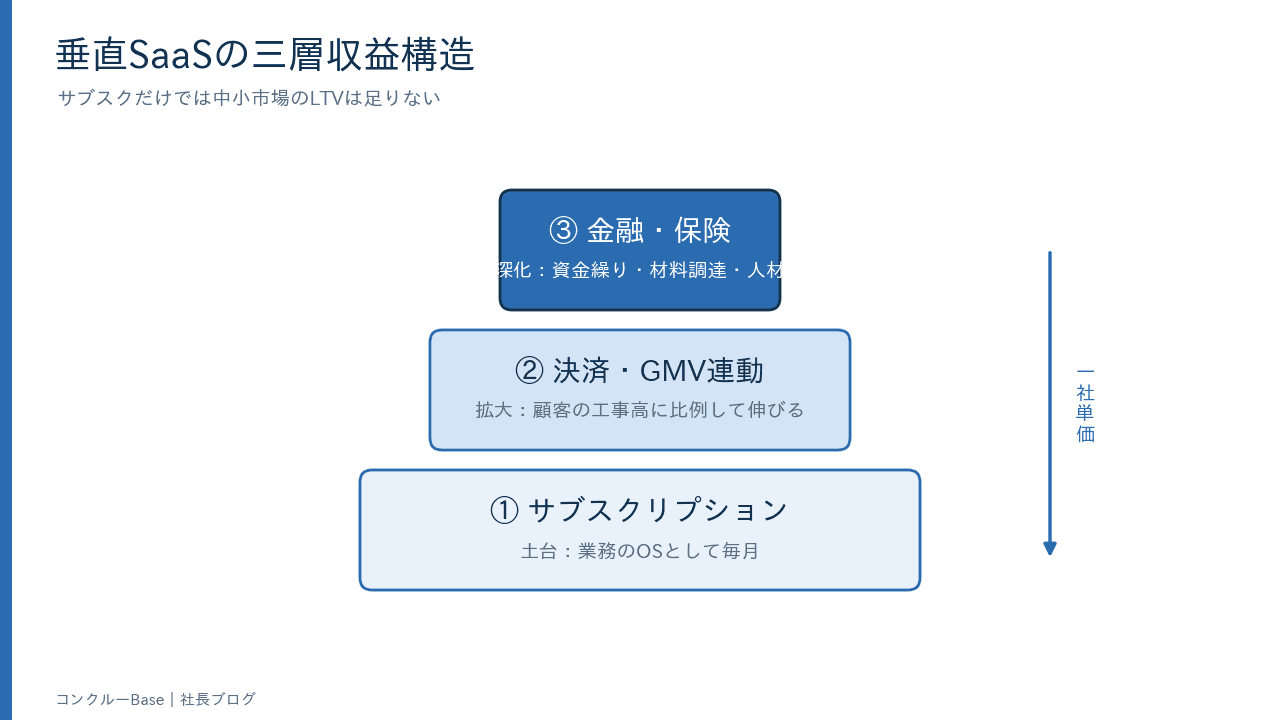

そしてServiceTitanは、垂直SaaSの必然として、金融へ進みます。決済(クレジットカード)、消費者向けの分割払い、そして事業者向けの資金繰り支援。これはビジネスモデルとして決定的に重要です。ソフトウェアのサブスクリプション収入だけでは、一社あたり月数万円が上限になる。しかし決済とファイナンスは、顧客の売上に比例して伸びる——工事高(GMV)に連動するレベニュープールです。

ServiceTitanは2024年末にナスダックに上場し、この構造が資本市場でも通用することを証明しました。同じ形は、レストラン向けのToast、美容室向けのMindbody、そして建設周辺のあらゆる垂直SaaSで反復されています。——垂直SaaSの収益は三層で考えねばなりません。サブスクという土台、決済というGMV連動の拡大、そして金融という深化。一社あたりの単価に天井が来る中小市場では、土台だけではLTVが足りない。ソフトウェアで業務を握り、その上に金融を乗せて、初めてユニットエコノミクスが完成するのです。

私はこの三層構造を、机上の理屈としてではなく、町場の会計として理解しようとしています。従業員五人の工務店に、月額ソフトウェア一本でどれだけ払えるかと問えば、答えは残酷なほど小さい。けれど、その会社が年間に動かす工事高、そこで流れる決済、資材の仕入れ、職人への支払い、時に必要になるつなぎ資金——その一つひとつに、ほんの少しだけ寄り添えたなら、話はまったく変わります。ソフトウェアで業務を握るのは、その大きな流れに触れるための入口にすぎない。ServiceTitanが証明したのは、その順番を間違えるな、ということでもありました。いきなり金融から入れば信頼されず、業務のOSになった後だからこそ、金融が自然に乗るのです。

この系譜の日本版が、まさにいま起きています。日本の建設業許可業者は約47万社、その大半が従業員数人の零細です。彼らは見積もりをExcelで作り、工程を手書きのカレンダーで管理し、写真を個人のスマホに溜め、請求書を手書きで送り、夜に社長が事務作業をしている。ここに、ServiceTitanと同じ構造の空白があります。ANDPADが元請・中堅を軸に伸びる一方、より小さな事業者に向けたオールインワンの垂直SaaS——見積・工程・請求・原価が一本で回る仕組み——の市場は、まだ黎明期です。私が立っているのも、この地点です。

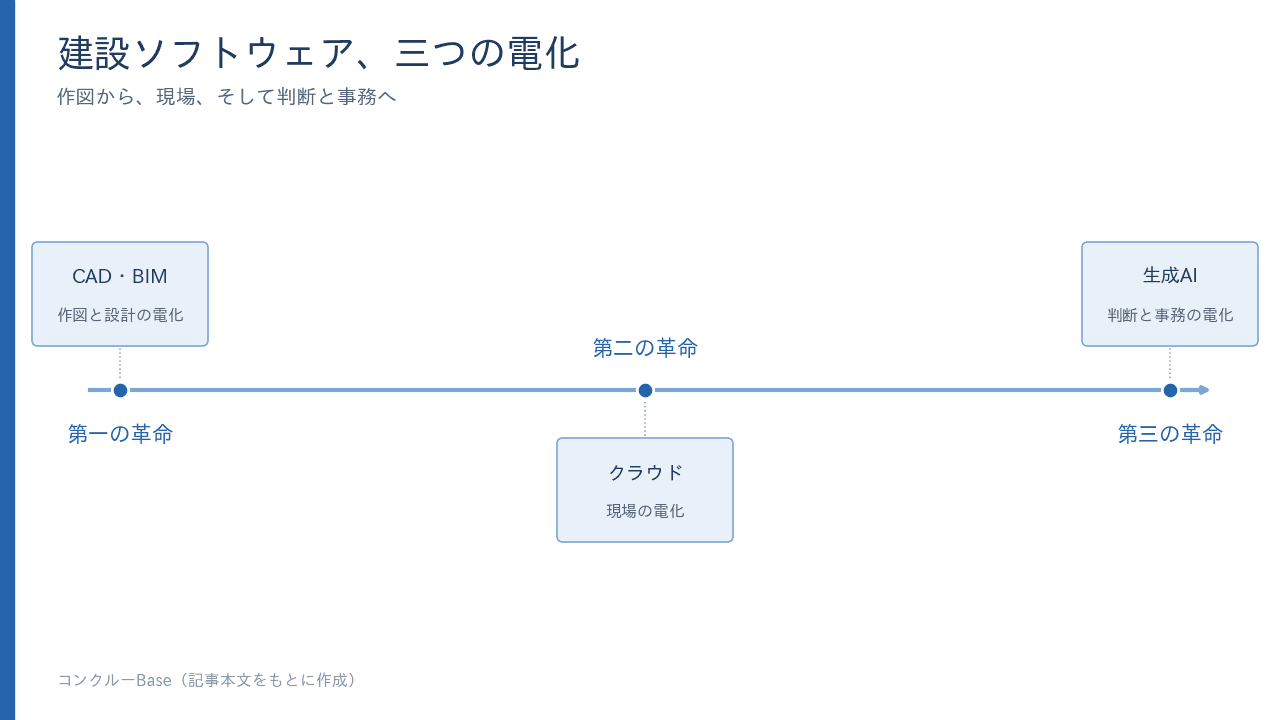

AIエージェントの時代——事務を電化する第三の革命

そして現在。建設ソフトウェアは、CAD(作図の電化)、クラウド(現場の電化)に続く、第三の革命の入口にいます。判断と事務の電化——生成AIとAIエージェントです。

この波を正しく評価するには、冷静さが要ります。まず、AIは現場の物理作業をすぐには置き換えません。鉄筋を組み、配管を通し、クロスを貼る仕事は、当面は人間と一部のロボットのものです。しかし、ここが決定的なのですが、建設業の労働時間の膨大な部分は、現場ではなく「現場の周り」で消費されています。見積・積算、拾い出し、工程の作成と組み替え、発注、原価管理、請求と入金の突合、写真の整理と報告書作成、行政への書類、そして顧客とのやり取り。日本の中小工務店の社長が、夜十時に事務所で格闘しているのは、まさにこの領域です。

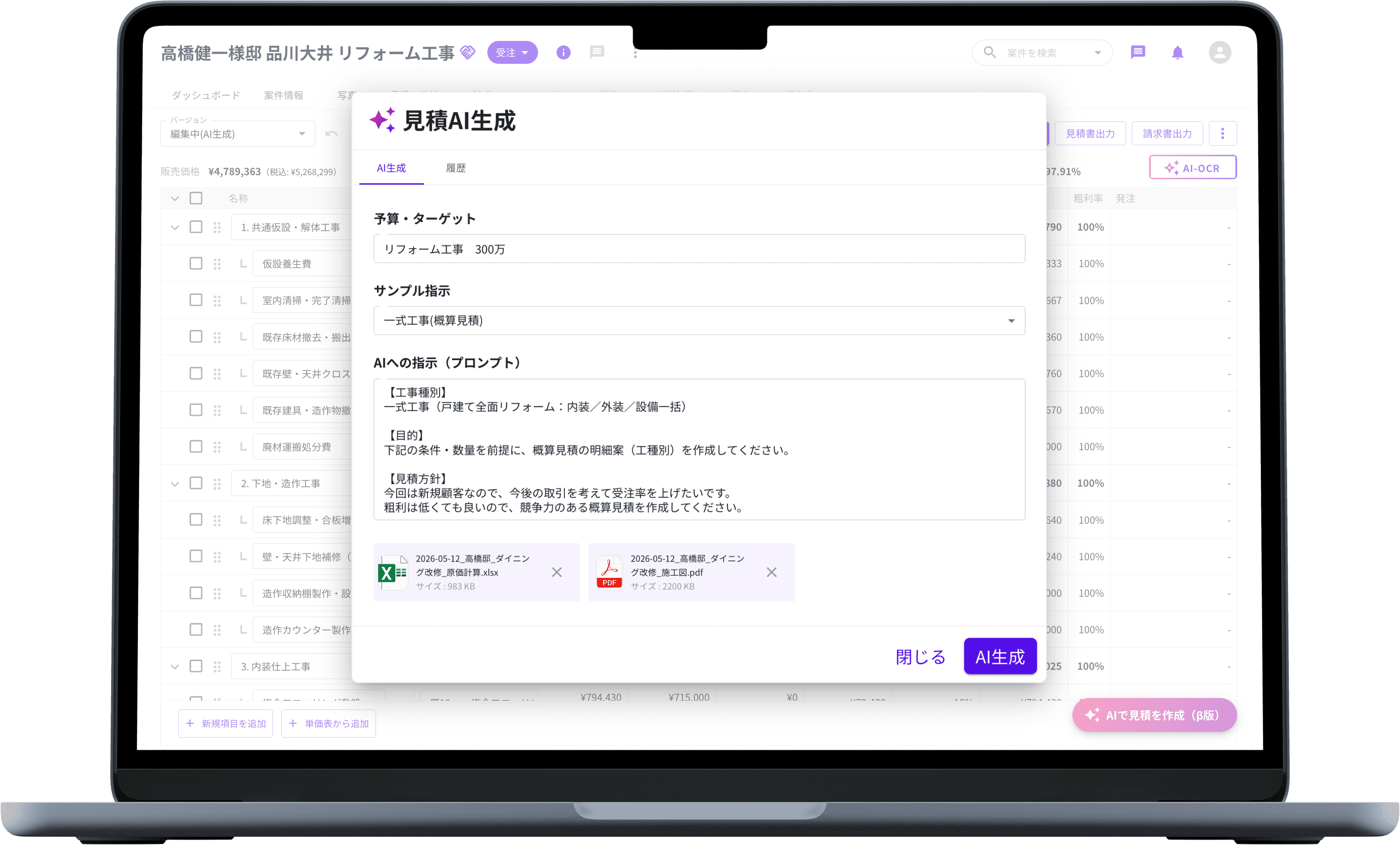

ここが、生成AIの主戦場です。図面を読んで数量を拾い、過去実績から見積を起案し、職人からのメッセージの断片から日報を書き、遅延の連鎖を工程に反映し、請求と入金を突き合わせる。すでに実装は始まっており、十年スパンで見れば「AIが下書きし、人が確認して判を押す」が、業界の標準的な仕事の形になるはずです。この「下書きと確認」という分担は、私には、とても健全なものに思えます。判断の責任は人間が持ち、面倒な下ごしらえだけを機械に渡す。町場の社長が一番奪われているのは、まさにこの下ごしらえの時間だからです。見積の一行目を書き出すまでの、あの重い数十分。過去の似た現場を引っ張り出し、単価を思い出し、Excelの罫線を整える——その助走を消せるだけで、夜が返ってきます。

そして、この連載の中心にある主張が、ここに来ます。この第三の革命の最大の受益者は、大手ゼネコンではなく、中小事業者だということです。理由は明白です。大手はすでに管理部門と情報システムを持っており、AIは彼らの効率を数割改善します。しかし従業員五人の工務店には、そもそも管理部門が存在しません。彼らにとってAIは「効率化」ではなく、存在しなかった能力の獲得なのです。積算担当者を雇えなかった会社が、AIで積算できるようになる。経理を雇えなかった会社が、請求と入金の管理を自動化できる。——これは効率化ではなく、企業能力の民主化です。産業全体の生産性カーブを本当に曲げられるかどうかは、最先端の現場ロボットよりも、末端の中小にAIが浸透するかどうかで決まる。これが、40年史が到達した最も重要な結論です。

ビジネスモデルの地殻変動も始まっています。AIがソフトウェアの「操作」を代行するようになると、シート課金(ユーザー数課金)の前提が崩れます。人がログインして操作しないのなら、誰に課金するのか。答えは、成果への課金へ移行することです——処理した見積の件数、管理した工事高、獲得した受注額。つまりSaaSは「席を売る商売」から「仕事を売る商売」へ移行します。使えば使うほど価値が出て、価値が出るほど支払いが増える。ソフトウェアの値付けが、初めて顧客の便益と直結する方向です。

同時に、脅威も生まれます。AIによってソフトウェアの構築コストが劇的に下がるということは、参入障壁も下がるということです。単機能のツールは、来年には誰でも作れるようになる。ではAI時代の堀は何か。答えは三つでしょう。第一に、データ——その事業者の見積履歴、原価実績、職人の稼働、顧客の履歴。これは他社が複製できない、その会社固有の資産であり、深く蓄積されるほど乗り換え不能になります。第二に、ワークフローの深さ——受注から入金まで、業務の端から端までを握っていること。第三に、業界の信頼と関係——建設業は紹介と口コミの世界であり、地場の信頼は資本では買えません。

この転換期には、もうひとつ見落とせない非対称性があります。既存のSaaSがAIを「後付けの機能」として付け足すのに対し、AIを前提に業務フローそのものを設計し直せる会社は、まったく違う体験を作れる、ということです。図面を読むのも、見積を起案するのも、日報を書くのも、最初からAIが担うことを前提に流れを組む。これは、後から機能を一つ増やすのとは、思想の順序が逆なのです。私が「AIネイティブであること」に賭けているのは、この順序の違いが、五年後には決定的な差になると考えているからです。ただし——これは自戒として書きますが——AIネイティブという言葉に酔うのは危険です。町場の社長にとって、それが「昨日より夜の作業が一時間減った」という体感に変わらなければ、どれほど新しい設計思想も、ただの自己満足にすぎません。

日本という戦場——47万社の海と、自社の位置

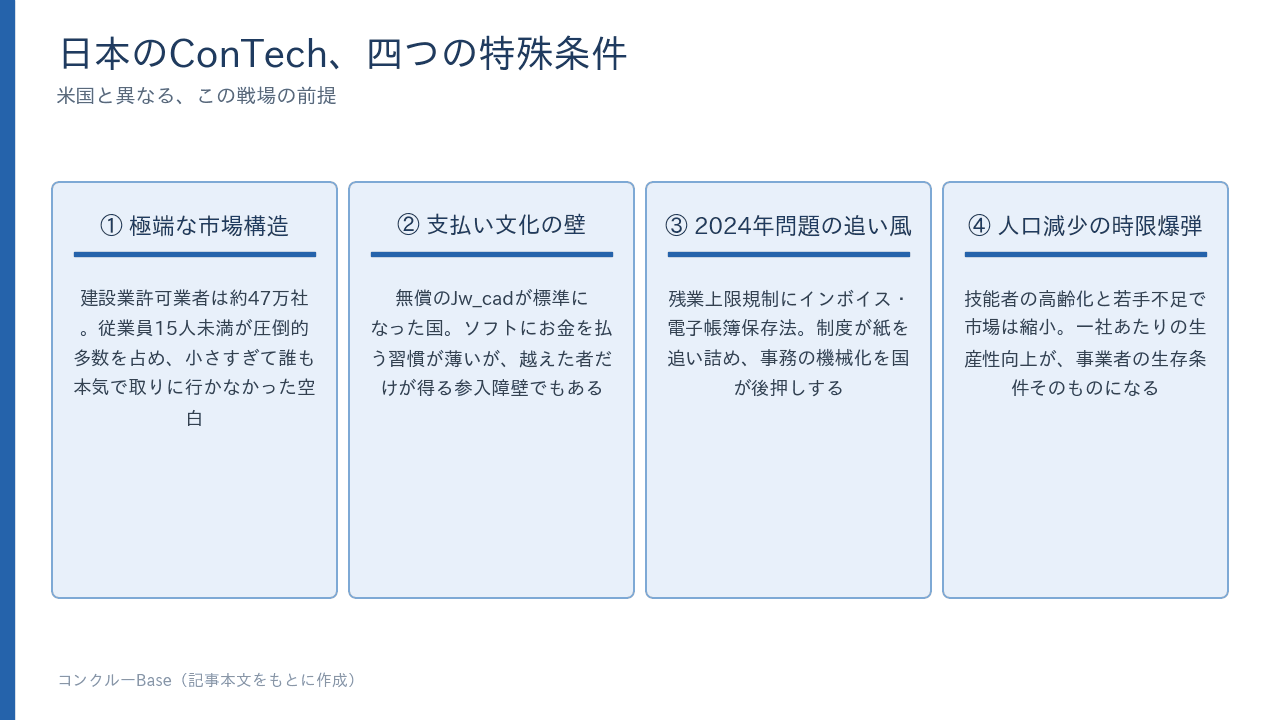

ここまでの40年史は、主に米国の物語でした。最後に、私が実際に戦っている日本という戦場を分析します。日本のConTechには、米国と異なる四つの特殊条件があります。

第一に、市場構造がより極端であること。日本の建設業許可業者は約47万社、就業者は約480万人。そして重層下請構造——元請の下に一次、二次、三次と下請が連なる階層は、米国以上に深く、情報は各層で分断されます。従業員15人未満の会社が圧倒的多数を占めるこの市場は、「小さすぎて誰も本気で取りに行かなかった」空白です。

第二に、支払い文化の壁。この連載の第一回で見たとおり、Jw_cadという無償ソフトが業界標準になった国です。「ソフトにお金を払う」という習慣が薄い。この壁は本物ですが、同時に、越えた者だけが得る参入障壁でもあります。突破の鍵は、価格の安さではなく、投資対効果が社長の実感として一週間以内にわかることです。「見積を作る時間が半分になった」「夜の事務作業が消えた」「請求漏れが見つかった」——抽象的なDXではなく、具体的な時間とお金の回収です。

第三に、2024年問題という追い風。時間外労働の上限規制が建設業にも適用され、週休二日と残業削減が法的義務になりました。これは中小事業者にとって死活問題です。人を増やせないまま残業を減らすには、事務作業を機械にやらせるしかない。国が、SaaSの営業を代行してくれているような状況です。加えて、電子帳簿保存法とインボイス制度が、紙の請求書を法的に追い詰めました。制度が現場をデジタルに押し出す、40年で最良の追い風が吹いています。

第四に、人口減少という時限爆弾。技能者の高齢化と若手不足は、市場そのものを縮小させます。つまり日本のConTechは、成長市場ではなく縮小市場で戦う。だからこそ、「一社あたりの生産性を上げる」ことが、事業者の生存条件そのものになります。ソフトウェアは贅沢品ではなく、生存装置になるのです。

この戦場で、私たちコンクルーが取っている位置について、書かねばなりません。ここからは製品の宣伝ではなく、40年史の教訓に自社を照らしたときの、私自身の自己評価と自己批判です。従業員15人未満の小規模建設事業者という、Procore型(大手元請)でもAutodesk型(設計)でもない層を、正面から狙っている。産業の圧倒的多数がここにいます。建設業を置き換えようとはしていない。工務店を潰してその仕事を奪うのではなく、工務店を強くする道具を売っている。垂直統合ではなく、水平の情報レイヤー。Katerraの遺言を、私は忘れないようにしています。そして単機能ではなく、業務の端から端までを貫くオールインワンを志向していること——ツールを組み合わせる余力を持たない小規模事業者に対しては、これが唯一正しい設計思想だと考えています。

誤解のないように書き添えます。位置が正しいと言うのは、自分たちが優れているという意味ではありません。40年史が示した勝ち筋の座標に、たまたま近いところに立てている、というだけの話です。座標が正しくても、そこから先の一歩ずつは、すべて自分たちの実力と誠実さで埋めるほかありません。むしろ私は、正しい位置に立っていると思い込むことの危うさを、Katerraの墓標から学びました。彼らのテーゼも、一見完璧だったのです。

けれど、正しい位置に立っていることと、勝つことは、まったく別の話です。40年史は、正しい仮説を致命的に間違った実装で証明してしまった会社(Katerra)や、十年早すぎて雌伏した会社(Procore)の墓標で埋まっています。だからここに、この歴史が私に突きつける四つの警告を、自社への戒めとして、率直に記しておきます。

第一の警告:単機能のツールになるな。AIによってソフトウェアの構築コストが下がる時代、単機能は例外なくコモディティ化します。堀は、受注から入金まで、できれば顧客管理と原価までを貫く業務の深さと、そこに溜まる顧客固有のデータにしかありません。「その会社の全業務が乗っている」状態を作れるかどうかが、五年後の生存を決めます。

第二の警告:収益の三層構造を早く設計せよ。小規模事業者向けのサブスクだけでは、一社あたりの単価に天井が来ます。ServiceTitanが決済とファイナンスへ進んだように、顧客の工事高に連動するレベニュープール——決済、資金繰り、材料調達、保険、そして人材——を、いつどう積むか。垂直SaaSの本当の勝負は、ソフトウェアの外側で決まります。

第三の警告:ネットワーク効果を意識的に設計せよ。Procoreが「元請が入れると下請が乗る」構造を作ったように、小規模事業者のネットワーク——元請と下請、職人、施主、材料商——をどう繋ぐか。単なる社内ツールに留まれば、代替可能です。建設ソフトの真の堀は、一社の中ではなく、会社と会社の「間」にあります。

第四の警告:現場の重力を舐めるな。優れた製品が死ぬのは、機能が足りないからではなく、朝礼の輪と職人のスマホに入り込めないからです。泥、雨、手袋、電波の届かない地下、「前の現場ではこうやってた」という慣習。オンボーディングの摩擦を1タップ減らすことは、新機能を10個足すより価値がある——これは、ConTech40年の、最も血で書かれた教訓です。私は毎日、この四つを自分に言い聞かせています。

40年が教える五つのこと

連載の締めに、この歴史全体が教えることを、五つに畳んでおきます。

第一に、勝者は常に「接続」を選びました。AutodeskがDXFを開き、ProcoreがAPIとユーザー無制限を選び、ServiceTitanが業務を端から端まで繋いだ。敗者であるKaterraは「統合」を選んだ。建設という断片化した産業では、産業を置き換えようとする者は死に、産業を繋ぐ者が生き残ります。

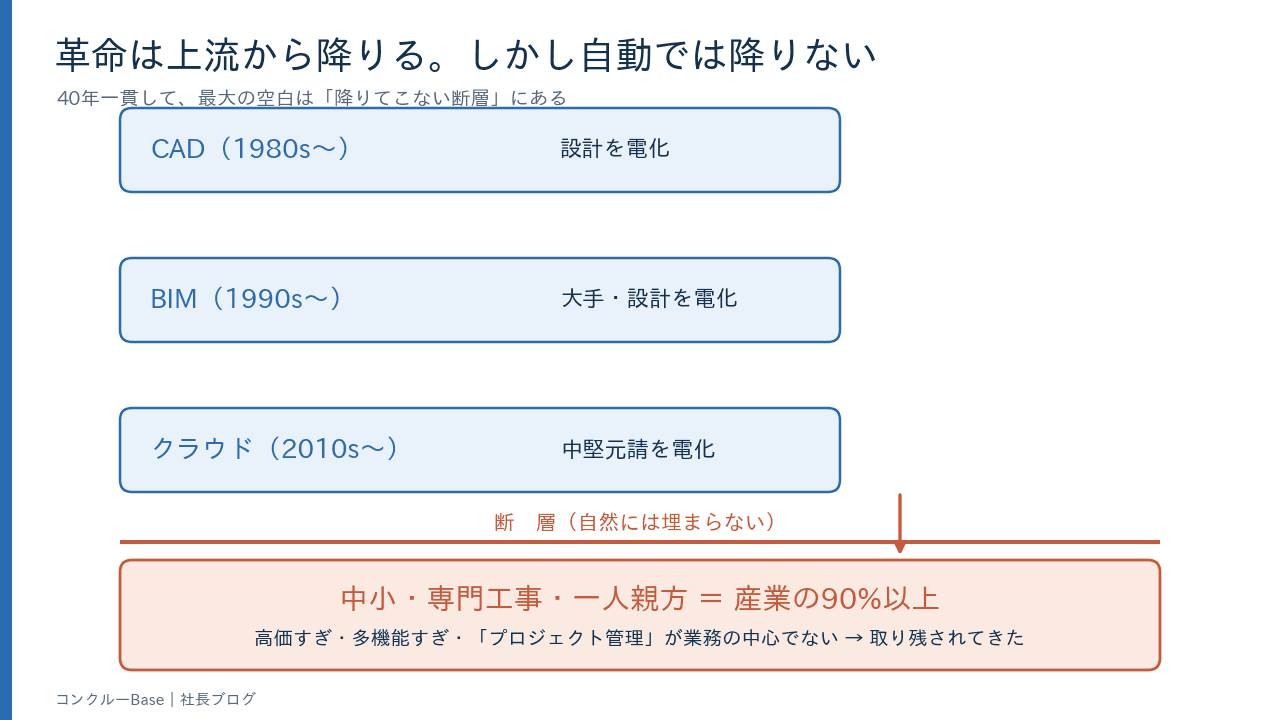

第二に、革命は上流から下流へ降りる。しかし自動的には降りない。CADは設計を、BIMは大手を、クラウドは中堅元請を電化しました。そして九割の中小は、そのたびに取り残されてきた。この「降りてこない断層」こそが、40年間一貫して最大の事業機会であり続けています。

第三に、値付けはプロダクトである。ユーザー課金を捨てたProcore、工事高に乗ったServiceTitan、そしてAI時代の成果課金。ビジネスモデルの設計が、プロダクトの価値と普及速度を決めた例は、この産業に驚くほど多い。

第四に、タイミングはハードウェアと制度が決める。Procoreは十年待ってiPadに救われ、日本のSaaSは2024年問題とインボイスに背中を押されています。技術が正しくても、現場に届く器と、動かす制度が揃うまで、市場は開きません。

第五に、そして最も重要なこと。この産業のソフトウェアは、人を減らすためではなく、人を守るために売られるということです。建設業の人手不足は危機ですが、制約こそが革新の母でもあります。夜十時に事務所で見積を作っている社長の時間を返し、若者が「入りたい」と思える仕事にし、技能者が技能に集中できるようにすること。40年前、CADが製図工の腱鞘炎を消したように、次の十年のAIは、建設業の事務作業を消す。それは生産性の問題である以前に、この産業が次の世代に引き継がれるかどうかの問題です。

人類は40万年、建てることで人類になってきました。その営みを次の世代に手渡すために、いま必要なのは、より賢い重機でも、より高い塔でもなく、47万社の社長のポケットの中で動く、小さくて確かなソフトウェアなのかもしれません。私はそう信じて、この空白地帯に立っています。三回にわたる長い連載に、最後までお付き合いいただき、ありがとうございました。

このソフトウェア40年史は、アメリカ建設業150年史や建設の未来 2026-2075と地続きの話です。あわせて読んでいただくと、いまが「どういう時代の途中」なのかが、もう少し見えてくると思います。