目次

社長ブログ

2026年07月16日

現場がクラウドに乗った日、そして20億ドルの墓標——建設ソフトウェア40年史(2)

この記事は約8分で読めます。

.png&w=3840&q=75)

監督者:白澤光純

株式会社コンクルー 代表取締役CEO

この投稿をシェアする

見積は手書き、夜は社長が一人で事務作業——その町場の風景は、最先端のクラウドが1兆円企業を生んだ時代にも変わりませんでした。現場にiPadが届いた十年と、建設を丸ごと作り替えようとして消えた一社の物語から、中小建設が進むべき道を読み解きます。

AI搭載

コンクルーAI

中小建設会社のためのAIオールインワン業務管理ツール

顧客管理・見積作成・原価管理・電子受発注・請求支払いなど全ての業務がコンクルーAIひとつで完結

前回、私はCADとBIMの話を書きました。図面が紙から画面へ、線の集まりから「壁」や「柱」という意味を持ったデータへと姿を変えていく40年の前半戦です。ただ、そこで見えたのは輝かしい進歩だけではありませんでした。CADは設計事務所を、BIMは大手を電化しながら、現場で鉄筋を組み配管を通す会社——つまり産業の大多数——には、その恩恵がなかなか降りてこなかった。今回はその続きです。ようやく現場そのものにコンピュータが届いた十年と、同じ時期に「建設を丸ごと作り替える」という壮大な夢に賭けて、20億ドル超規模の資金とともに消えた一社の物語を書きます。建設業向けのソフトウェアを、私自身がいまつくっている当事者として、この二つの話はどうしても他人事に読めないのです。

現場に、初めてコンピュータが届いた日

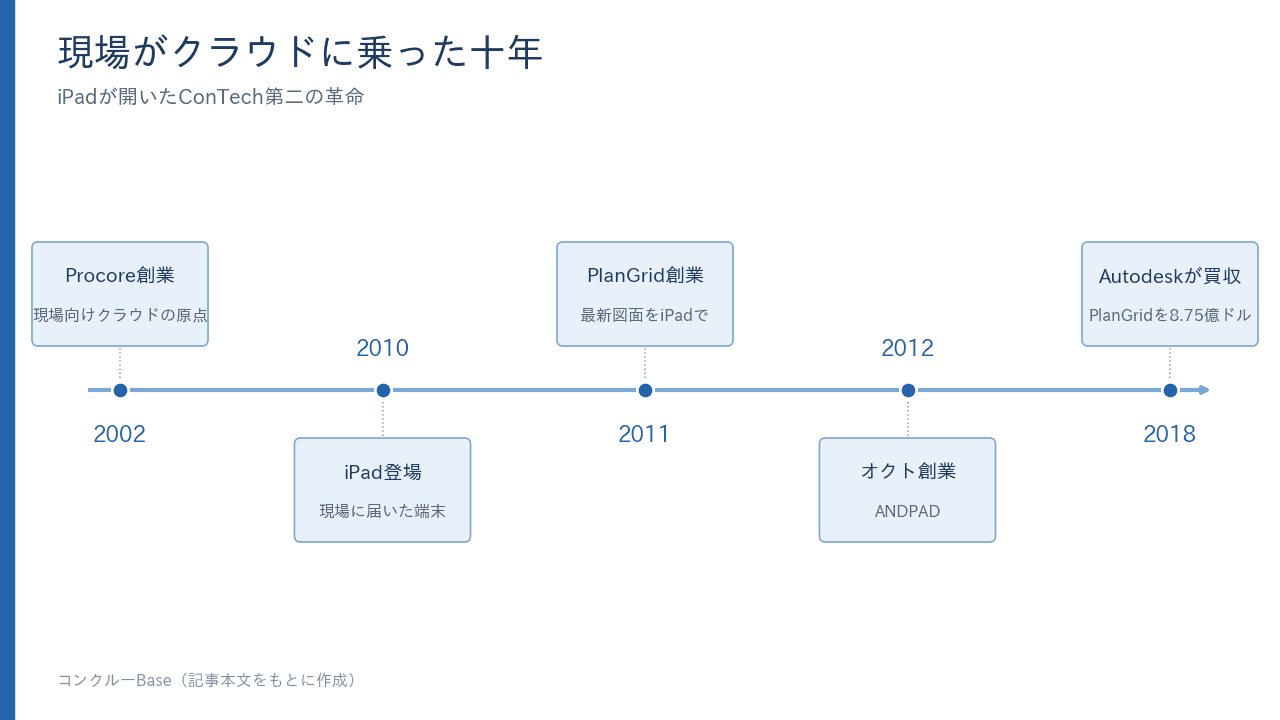

話は2002年、カリフォルニア州の海沿いの小さな町カーピンテリアから始まります。Tooey Courtemancheという男が、自宅を建てた経験から着想を得て一つの会社を立ち上げました。Procoreです。彼が目にしたのは、施主にも元請にも職人にも情報が共有されず、誰もが自分の担当する断片しか見ていない、という建設プロジェクトのありふれた実態でした。私はこの原点に強く共感します。町場の工務店を回っていても、いちばん多く聞くのは機能への不満ではなく、「今どうなっているのか、誰も全体を把握していない」という不安だからです。

ところが、創業から約10年、Procoreは苦しみます。理由は単純で、時代がまだ来ていなかった。2000年代前半のブロードバンドは現場に届かず、そもそも現場に持ち込める端末がありませんでした。転機は2010年、iPadの登場です。手袋をした手で、埃まみれの現場で、直感的に触れるタッチスクリーン端末が、初めて建設現場に持ち込めるコンピュータになりました。ソフトウェア企業が10年も待っていたのは、実はコードではなく、ハードウェアの成熟だったのです。

ここから、ConTechの第二の革命——現場のクラウド化——が始まります。写真、日報、図面の最新版、指摘事項、施工中の質疑、検査記録。これらは長らく、現場事務所のバインダーとホワイトボードとメールとFAXに散らばり、「最新版がどれか誰も知らない」ことが日常でした。図面が一枚差し替わっただけで、古い図面を握った職人が半日を無駄にする。そういう小さな損失が、現場のいたるところで静かに積み上がっていたのです。クラウドは、この情報を一箇所に集めます。2011年創業のPlanGridは「常に最新の図面をiPadで」という一点に絞って現場の心を掴み、2018年にAutodeskに8億7500万ドルで買収されました。前半戦でAutodeskがRevitを買って次の時代を手に入れた話を書きましたが、同じ手をもう一度打ったわけです。日本でも、2012年創業のオクトが施工管理・現場コミュニケーションのSaaS(ANDPAD)を、その後も現場ポケットやフォトラクションなどが相次いで登場し、急成長していきました。

私がこの十年史から受け取るのは、技術そのものより、現場という場所の手強さです。泥、雨、手袋、騒音、電波の届かない地下、そして「前の現場ではこうやってた」という慣習。ここでは、UIが1タップ多いだけで使われなくなり、ログインが面倒なだけで紙に戻ります。ソフトウェアの機能の優劣より、現場の摩擦係数のほうが強い。iPadという器がなければ、Procoreがどれほど正しくても現場には一歩も入れなかった——この事実は、町場の会社に道具を届けようとする私にとって、毎日の戒めです。良い機能を足すことより、社長や職人がつまずく段差を一つ消すことのほうが、しばしば価値が大きいのです。

——ここで一つ、私が肝に銘じている教訓があります。ソフトウェアの成否は、しばしばハードウェアの成熟に律速される。10年早い正しさは、市場では間違いと同義だということです。Procoreの雌伏の10年は、良いプロダクトを作っただけでは足りない、それが現場に届く「器」が揃うまで市場は開かない、という残酷な事実を教えてくれます。

値付けが、プロダクトの価値を決めた

Procoreの戦略は、私にとってConTech史における最重要のケーススタディです。学ぶべき点が三つあります。

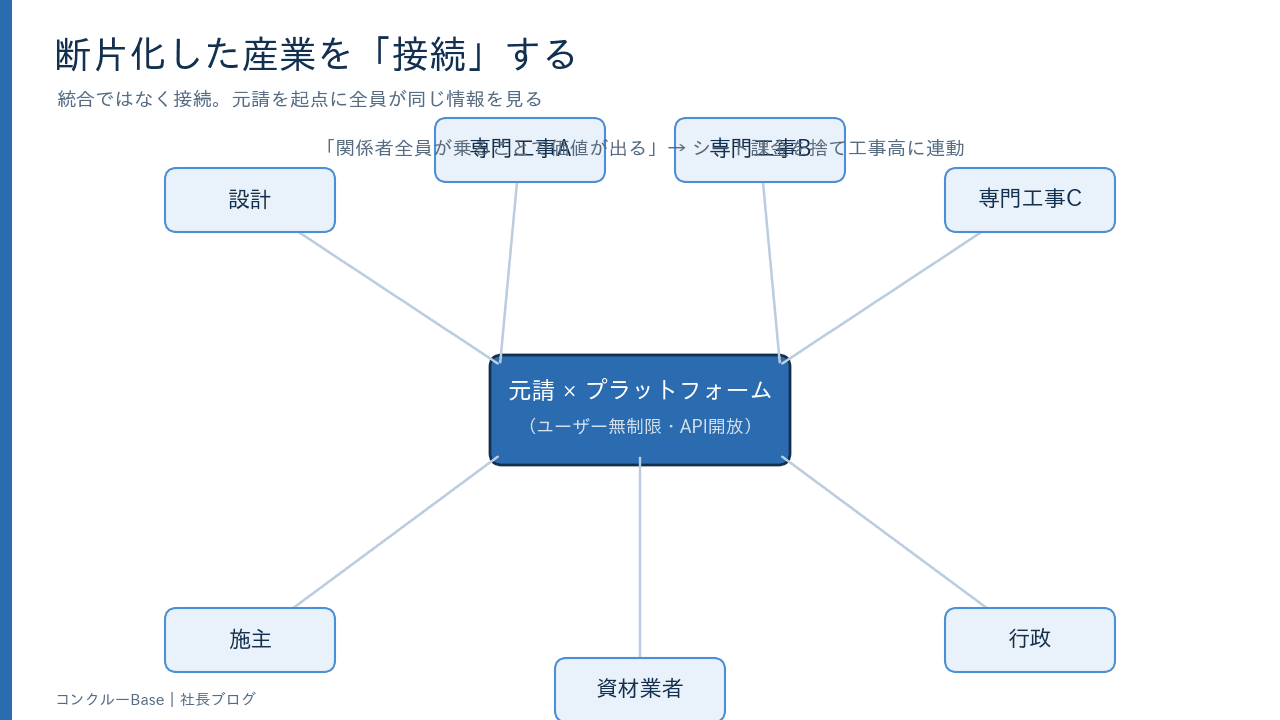

第一に、課金モデルの発明です。Procoreはユーザー数課金——いわゆるシート課金——を捨て、顧客企業の年間工事高に応じた課金にしました。これが決定的でした。シート課金だと、元請は下請や職人にアカウントを渡すたびにコストが増えるため、情報共有を絞ろうとします。しかし建設ソフトの価値は「関係者全員が同じ情報を見ること」でしか生まれない。だからProcoreは「ユーザーは無制限」にした。建設という産業が本質的に抱える断片化——一つのプロジェクトに元請・設計・数十の専門工事会社・資材業者・発注者・行政が関わり、その全員が別の会社である——という構造に、課金モデルという意外な角度から答えを出したのです。プロダクトの設計思想ではなく、値付けの設計思想がプロダクトの価値を決めた、稀有な例だと思います。

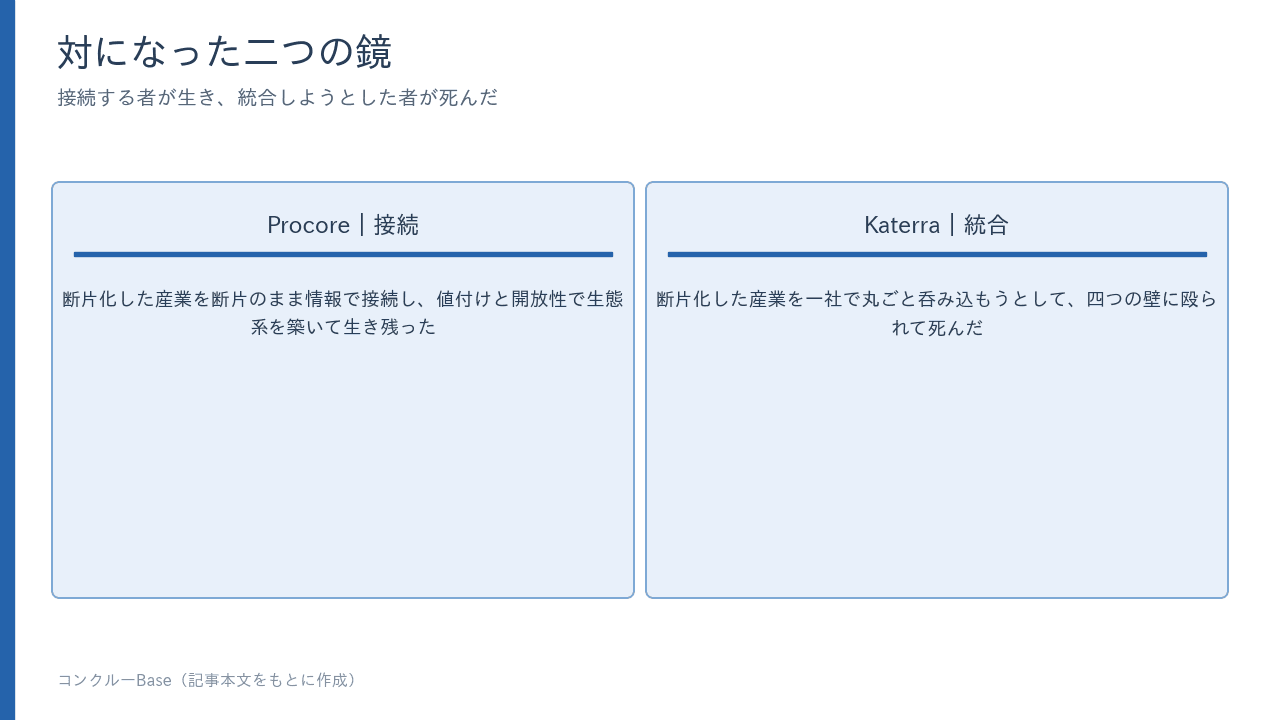

第二に、元請を起点にネットワークを広げたこと。元請が導入すれば、その下の数十社の専門工事会社が無料でそのプラットフォームに乗る。彼らは他の現場でもProcoreを使いたくなり、自ら顧客になっていく。断片化した産業を無理に一つに束ねるのではなく、断片は断片のまま情報で接続する——次に書くKaterraが真逆のことをして死んだのと、実に対照的です。

第三に、プラットフォーム化です。Procoreは自社で全機能を作らず、APIとApp Marketplaceを開放し、会計・積算・安全・機械管理といった周辺のSaaSを自らの上に乗せました。かつてAutodeskが図面交換フォーマットを公開して周辺ソフトの生態系を築いたのと、同じ構図のクラウド版です。

——この章が私に教えるのは、断片化した産業では「統合」ではなく「接続」を売れ、ということです。そしてAPIを開き、自分の上に他社を乗せた者が、その土地の家賃を長く受け取る。関係者全員が乗ることで初めて価値が出る製品を、一人ひとりに課金して売ってはいけない——これは、私自身が値付けを考えるたびに何度も立ち返る原則になっています。

正しい戦略が、取りこぼしたもの

Procoreは2021年にニューヨーク証券取引所に上場し、時価総額は一時1兆円を超えました。「建設は最後の未開拓市場」というテーゼが、資本市場に公式に認証された瞬間です。同じ年、Autodeskは施工分野への投資を加速し、日本でもANDPADが大型の資金調達を重ねてユニコーンとなり、ConTechはベンチャー投資の主戦場の一つになりました。ここまでは、文句なしの成功物語です。

ただ、私はこの章の締めくくりに、冷静な観察を一つ置いておきたいのです。Procoreが解いたのは、中規模から大規模の元請の、プロジェクト管理でした。年商数十億から数千億円、専任の管理部門を持ち、複数の大型現場を回す会社。彼らはIT予算を持ち、導入教育に時間を割ける。裏を返せばProcoreは、この産業が抱える「買い手の貧しさ」と「現場の重力」という重い制約が、最も弱い層から攻めたのです。これは正しい戦略でした。IT予算のない会社、UIが1タップ増えただけで紙に戻る現場から攻めるのは、無謀ですから。

しかし、その正しさの外側に、巨大な空白が残りました。従業員10人の工務店、一人親方の職人、地場の専門工事会社——産業の圧倒的多数は、この革命の外に取り残されたままだったのです。彼らにとってProcoreは高価すぎ、機能が多すぎ、そもそも「プロジェクト管理」という概念が日々の商売の中心ではなかった。日本の町場を歩けば、まさにこの光景に出会います。見積はExcel、工程は手書きのカレンダー、写真は個人のスマホ、請求書は手書き、そして夜に社長が一人で事務作業と格闘している。世界最先端のクラウドが1兆円企業を生んだ同じ時代に、この人たちの手元は、驚くほど変わっていなかった。私がコンクルーで向き合おうとしているのは、まさにこの空白地帯です。

ここで一つ、はっきりさせておきたいことがあります。Procoreがこの層を取りこぼしたのは、怠けたからでも、見落としたからでもありません。大手元請から入るのが、当時の合理的な最善手だったのです。産業の課題を「上流の、IT予算があり、現場の摩擦が最も小さい層」から順に解いていく——これは正しい順番でした。ただ、正しい順番で進んだからこそ、いちばん難しい層が最後まで残った。CADが設計を、BIMが大手を電化し、そのたびに90%の中小が取り残されてきたのと、同じ構図がここでも繰り返されたわけです。革命は上流から下流へ降りていく。けれど、自動的には降りてこない。この「降りてこない断層」こそが、40年間ずっと最大の事業機会であり続けている——私はそう考えています。

20億ドル超の墓標——Katerraという壮大な失敗

ここで、ConTechの歴史で最も高価な失敗を語らねばなりません。Katerraです。同じ時代に、Procoreとは正反対の思想で建設に挑み、そして跡形もなく消えました。

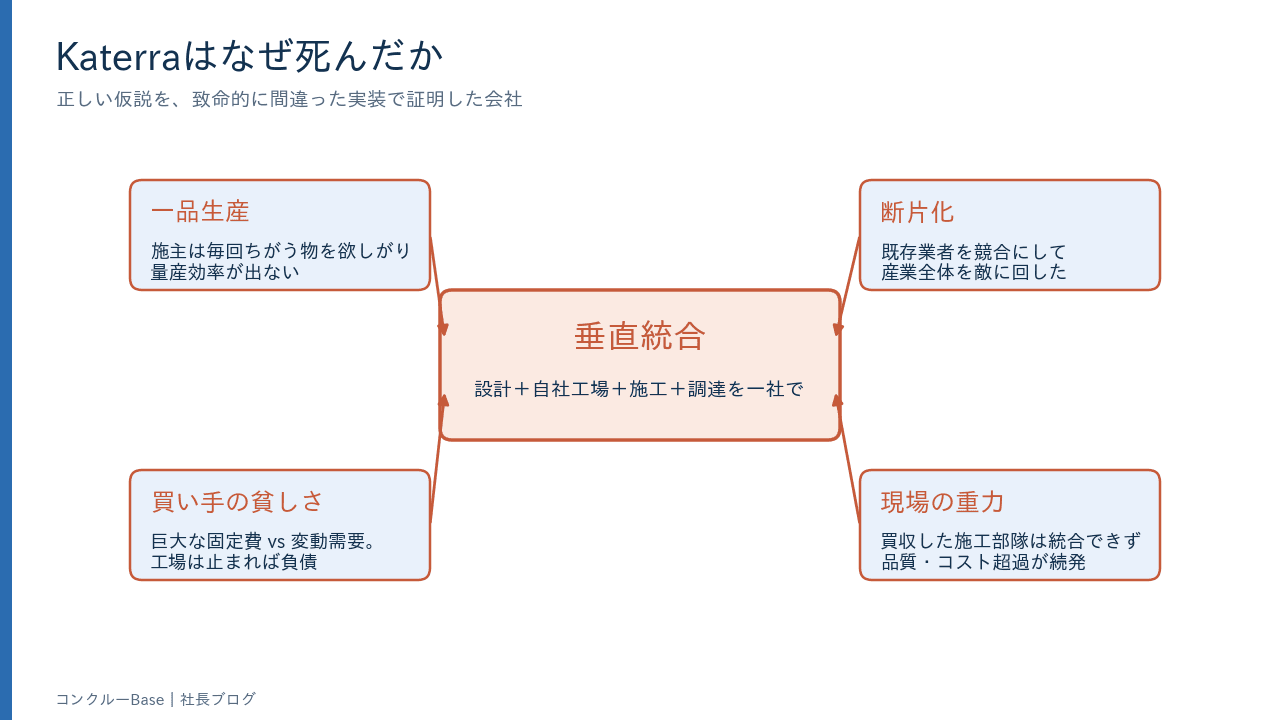

2015年、テック業界の大物マイケル・マークス——エレクトロニクス受託製造の巨人フレクストロニクスを率いた元CEO——が、不動産と建設の経験者と組んで創業しました。彼らのテーゼは強烈で、一見すると完璧でした。「建設業の生産性が上がらないのは、産業が断片化し、毎回ゼロから設計し、現場で手作りしているからだ。ならば、設計を標準化し、部材を自社工場で量産し、自社の施工部隊で組み立て、資材調達も自社で握ればいい。つまり、建設をサプライチェーン産業——製造業に変えるのだ」。正直に言えば、私もこの理屈には惹かれます。断片化こそが諸悪の根源なら、断片を一社に束ねてしまえばいい、というのは、あまりに素直で強力な発想だからです。ソフトバンク・ビジョン・ファンドも、そう考えたのでしょう。これに20億ドル超を投じます。Katerraは米国内に巨大な直交集成板(CLT)の工場を建て、設計会社を買収し、施工会社を買収し、垂直統合を突き進みました。ピーク時の従業員は数千人規模、評価額は40億ドル超。しかし2021年6月、Katerraは連邦破産法11条を申請し、消えます。私が生まれてから見てきた建設ソフトウェアの歴史の中で、これほど高価に散った夢はありません。

なぜ死んだのか。解剖すると、この産業が抱える四つの構造的な難しさに、真正面から殴られたことがわかります。

一つ目、一品生産という壁。標準化した設計を売ろうとしても、施主は自分の土地の形と自分の要求に合わせた建物を欲しがる。結局カスタマイズが必要になり、工場の量産効率は出ませんでした。二つ目、断片化という壁。既存の建設業者は、競合として現れたKaterraを敵視し、協力しない。自社で全部やるという選択は、産業全体を敵に回す選択でもあったのです。三つ目、買い手の貧しさという壁。垂直統合には工場や人員という巨大な固定費がかかるのに、建設需要は激しく変動する。工場は止まればただの負債であり、ソフトウェア企業のような限界費用ゼロの経済は、そこには存在しませんでした。四つ目、現場の重力。買収した施工会社群は、文化も業務も統合されないまま、品質問題とコスト超過が続発しました。

そしてもう一つ、致命的だったのは「自分はソフトウェア企業なのか、建設会社なのか」が最後まで定まらなかったことです。Katerraはソフトウェア企業として資金を集め——つまり高い成長率と粗利率を期待され——建設会社として運営された。低粗利で、資本を大量に飲み込む形で。ソフトウェアの経済と建設の経済は、まるで性質が違います。片方は一つ作れば何万人にでも配れる限界費用ゼロの世界、もう片方は工場と人員という固定費を抱え、需要の波にさらされる世界。この二つを一つの損益計算書に混ぜた瞬間、資本市場からも現場からも同時に裏切られる。Katerraは、その不整合に巨額の資金を火にくべ続けたのです。

ただ、公平を期すなら、Katerraが全部間違っていたわけではありません。工場でのモジュール化も、CLTによる木造の産業化も、設計の標準化も、それ自体は次の数十年の建設の主要な方向です。間違っていたのは、それらを一社の垂直統合で、一気にやろうとしたことでした。歴史はKaterraに、一つの称号を与えます——正しい仮説を、致命的に間違った実装で証明してしまった会社。

Katerraの死が、私たちに遺したもの

そして、この破綻は、生き残った者への最も貴重な贈り物になりました。破綻の直後から、投資家と起業家の合言葉ははっきり変わったのです。「Katerraをやるな。産業を置き換えようとするな。産業を強くしろ」。ソフトウェアは、建設業者の敵ではなく、道具でなければならない。この転回が、いまの私たちが立っている場所を用意してくれました。町場の視点で言い換えれば、こういうことです。工務店の仕事を機械が奪う未来ではなく、工務店の社長が抱えきれない仕事を機械が肩代わりする未来のほうへ、時代の重心が動いた。Katerraの20億ドル超は、その方向転換の授業料だったとも言えます。

——垂直統合の夢は、実は170年繰り返されてきました。水晶宮も、レヴィットタウンも、メタボリズムも、そしてKaterraも。建設を製造業に変える夢は、需要変動と一品性の前で、固定費の塊として繰り返し死んでいる。この産業では、置き換える者は死に、繋ぐ者が生き残る——それが40年の、いちばん高い授業料で書かれた結論です。

もう一つ、Katerraが証明してしまったのは、建設という産業の「一品生産」という性質の頑固さです。建物は一つとして同じものがなく、工場ではなく屋外の現場で作られる。施主は、自分の土地の形と自分の暮らしに合わせた建物を欲しがる。だから、工程を固定し標準を押しつけるやり方は、この産業では拒まれ続けてきました。これは町場でも同じです。同じ市内の二軒の工務店でも、見積の作り方も、原価の付け方も、職人との段取りも、まるで違う。ソフトウェアがそこに「唯一の正しいやり方」を強制した瞬間、現場はそっぽを向きます。産業を置き換えるのではなく強くする、というのは、聞こえのいいスローガンではなく、この一品性という現実に対する、唯一現実的な答えなのだと思います。

私はこの二つの物語を、対になった鏡として読んでいます。Procoreは、断片化した産業を断片のまま情報で接続し、値付けと開放性で生態系を築いて生き残った。Katerraは、断片化した産業を一社で丸ごと呑み込もうとして、四つの壁に殴られて死んだ。方向が正反対だったのです。町場の工務店を強くする道具をつくる私にとって、進むべき側はもう明らかです。工務店を潰してその仕事を奪うのではなく、工務店の手元で確かに動く、小さくて頼れる道具を届けること。社長が夜に一人で抱えている見積や請求や工程を、少しずつでも軽くしていくこと。それは派手な統合の物語ではありませんが、この40年史が繰り返し肯定してきた、確かな側の道です。

現場がクラウドに乗った日は、たしかに建設ソフトウェアの新しい時代を開きました。けれど同じ十年に、20億ドル超規模の夢が墓標になったこともまた、忘れてはならない事実です。接続する者が生き、統合しようとした者が死ぬ——シンプルすぎるほどの結論ですが、この産業は40年かけて、繰り返しそれを証明してきました。私はその教訓を、日本の47万社の海に持ち込もうとしています。

次回は、Procoreが取りこぼしたその空白地帯——産業の90%を占める「小さな会社」に、誰がどうやって届いたのかを書きます。海の向こうで移民の兄弟が父の会社を助けるために始めた一社と、いま日本の47万社の海で起きつつあることの話です。歴史は繰り返しませんが、韻を踏みます。次の韻は、どうやら私たちのすぐ足元で鳴り始めているようです。