目次

建設業界ニュース

2026年07月13日

一人親方のインボイス経過措置|2026年10月から控除80%→70%に【外注側の早見表】

この記事は約10分で読めます。

.png&w=3840&q=75)

監督者:白澤光純

株式会社コンクルー 代表取締役CEO

この投稿をシェアする

免税事業者の一人親方に外注している建設会社の社長へ。2026年10月からインボイス経過措置の控除が80%から70%に下がり、自社の消費税負担が変わります。外注費別の負担増早見表と、10月までにやるべき棚卸し・単価協議・帳簿の準備、買いたたきにならない交渉の線引きまで整理しました。

AI搭載

コンクルーAI

中小建設会社のためのAIオールインワン業務管理ツール

顧客管理・見積作成・原価管理・電子受発注・請求支払いなど全ての業務がコンクルーAIひとつで完結

腕のいい一人親方に、常用で長く来てもらっている。相手は免税事業者のままで、インボイス(適格請求書)の登録はしていない。「経過措置があるから当面は大丈夫」と聞いて2023年はそのまま流したけれど、最近になって「10月から控除が減るらしい」と税理士や同業から耳にした——。こんな状況の社長は少なくないと思います。

外注費は月に何十万円も払っています。自分の会社の納税が実際いくら増えるのか、単価の話をしていいのか、登録をお願いしてもいいのか。受注側(一人親方本人)向けの解説はたくさんあるのに、「外注する側」の実務を教えてくれるものがなかなか見つからない、というのが正直なところではないでしょうか。

この記事は、免税事業者の一人親方に外注している発注側の社長に向けて、一人親方へのインボイス経過措置がどう変わるのか、控除縮小で負担がいくら増えるのか、10月までに何を決めておけばいいのかを実務ベースで整理します。金額の計算例はすべて架空の例です。実際の税負担は課税方式で変わるため、最終判断は顧問税理士に確認してください。

2026年10月から、免税の外注先に払う消費税の「控除できる分」が80%→70%になる

先に結論からお伝えします。ポイントは3つです。

- 何が:免税事業者(インボイス未登録の一人親方など)へ払った外注費について、消費税の計算で差し引ける「経過措置による控除」の割合が下がります。

- いつから:2026年(令和8年)10月1日からです。

- 誰に関係するか:免税事業者に外注していて、自社が本則課税(原則的な方法)で消費税を納めている会社です。

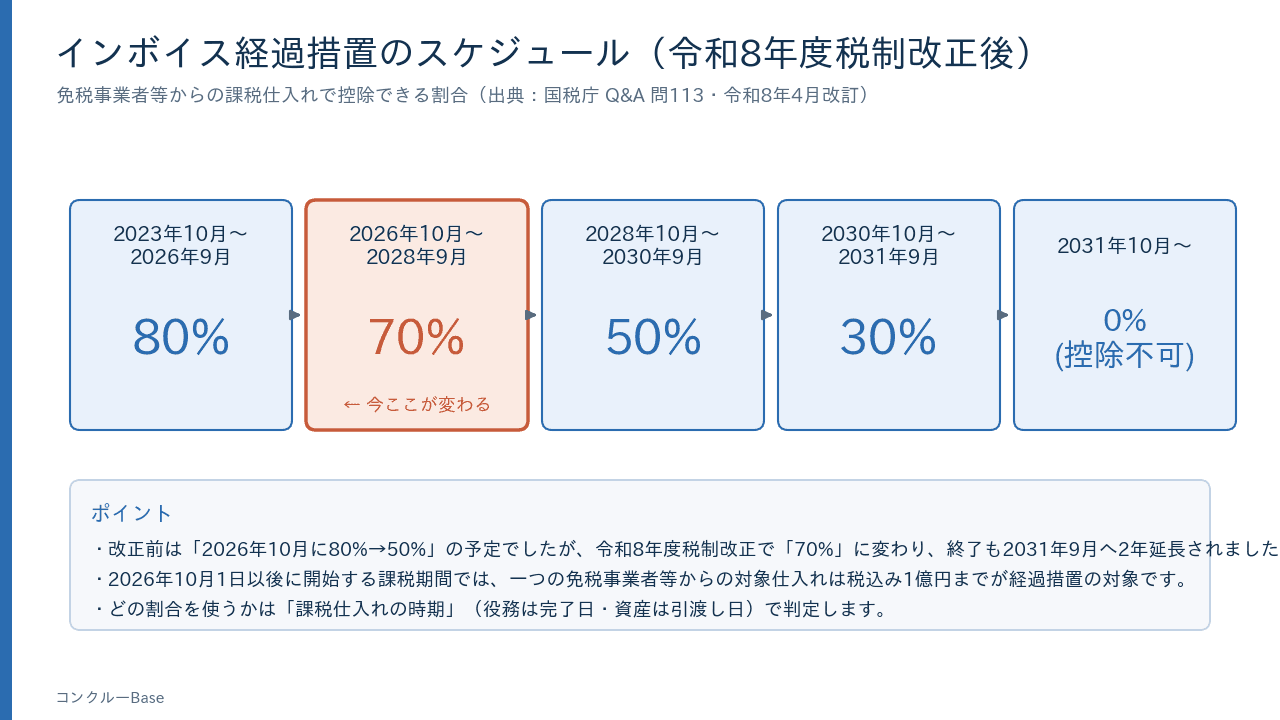

ここで大事なのが割合です。ネットや同業のあいだでは「2026年10月から80%が50%になる」という話がまだ広く出回っていますが、これは古い情報です。令和8年度の税制改正で内容が見直され、2026年10月に切り替わるのは80%→70%になりました。50%に下がるのは、そこからさらに2年後の2028年(令和10年)10月からです。「80%→50%」と聞いていた方は、まず「70%に変わった」と覚え直してください。

この控除は「経過措置」と呼ばれるものです。2023年10月にインボイス制度が始まったとき、免税事業者への支払いは本来なら消費税を一切差し引けなくなるはずでしたが、いきなりゼロにすると取引の現場が混乱するため、段階的に割合を下げていく激変緩和のしくみが用意されました。2026年10月の80%→70%は、その第2段階にあたります。

そもそも経過措置とは——免税事業者への支払いで控除できる割合

「仕入税額控除」を社長向けにかみくだくと

まず前提の話をします。消費税は、預かった消費税から、支払った消費税を差し引いて納めるのが基本です。売上と一緒にお客さんから預かった消費税から、材料費や外注費と一緒に自分が払った消費税を引いて、その差額を国に納める。この「払った消費税を差し引く」ことを仕入税額控除といいます。

インボイス制度が始まってからは、この差し引きをするために原則として相手が発行したインボイス(登録番号の入った請求書)が必要になりました。相手が免税事業者だとインボイスを出せないので、本来なら支払った消費税分を差し引けません。そこを段階的に救済しているのが経過措置、というわけです。

80%→70%→50%→30%→0%の5段階

現行の制度(令和8年度税制改正後)では、免税事業者への支払いについて差し引ける割合が、次のように段階的に下がっていきます。

期間 | 控除できる割合 |

|---|---|

2023年10月1日〜2026年9月30日 | 仕入税額相当額の80% |

2026年10月1日〜2028年9月30日 | 70% |

2028年10月1日〜2030年9月30日 | 50% |

2030年10月1日〜2031年9月30日 | 30% |

2031年10月1日以降 | 0%(控除できない) |

改正前は「80%→(2026年10月)→50%→(2029年10月)→0%」という3段階の予定でしたが、改正で適用期限が2年延長され、上のように刻みが増えました。急な負担増をやわらげる方向に見直された、と考えると分かりやすいです(出典:国税庁 適格請求書等保存方式に関するQ&A 問113)。なお、2026年10月以後に始まる課税期間では、免税事業者などからの課税仕入れの合計が税込1億円を超える部分は対象外とされていますが(改正前は10億円)、外注費がそこまで大きくなる会社は限られます。

経過措置を受けるための帳簿・請求書の記載

経過措置は自動的に受けられるわけではなく、帳簿と請求書等の保存が要件になっています。帳簿には、通常の記載事項に加えて、その仕入れが経過措置の対象である旨——たとえば「80%控除対象」といった表示が必要です。取引ごとに書くほか、「※」などの記号を付けておいて別に「※は80%控除対象」とまとめて示す方法も認められています。

請求書等については、免税事業者から受け取ったものでも、作成者の氏名・取引年月日・取引内容・税率ごとの税込金額・宛名という区分記載請求書と同じ項目が入っていれば大丈夫です。一部が抜けている場合は、受け取った側で事実にもとづいて追記して保存することも認められています(出典:国税庁 適格請求書等保存方式に関するQ&A 問113)。帳簿の付け方は経理担当や顧問税理士と早めにすり合わせておくと安心です。一人親方側の請求書の書き方は、人工代の請求書の書き方【記入例つき】インボイス対応も参考になります。

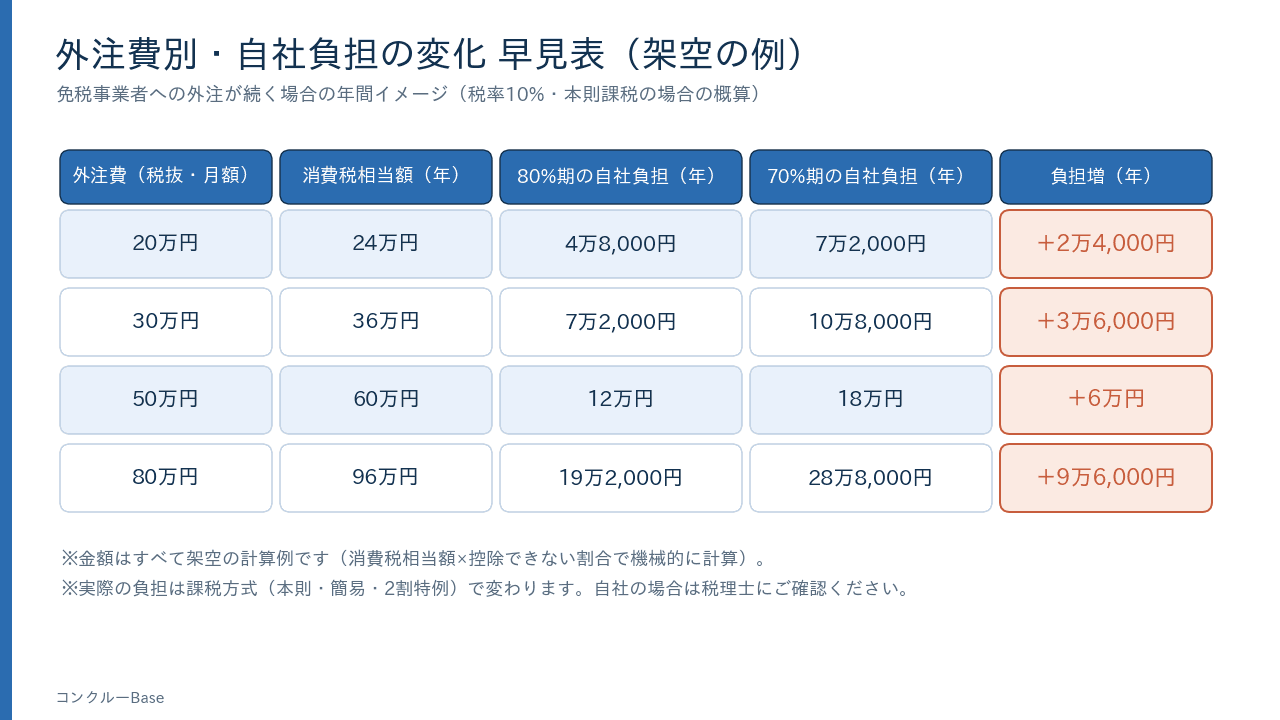

いくら変わる?外注費別の負担増早見表

では、実際に自社の負担はいくら増えるのでしょうか。ここがいちばん知りたいところだと思います。以下はすべて架空の例で、計算を分かりやすくするために外注費(税抜)に対して消費税相当額を10%とし、その全額が経過措置の対象になると単純化しています。実際の金額は課税方式や取引の内容で変わるので、目安としてご覧ください。

考え方はシンプルです。差し引けなかった分(控除できない割合)が、そのまま自社の持ち出し=負担になります。80%期は「差し引けない20%」、70%期は「差し引けない30%」が負担です。つまり負担増は、その差である「消費税相当額の10%分」になります。

外注費(税抜・月額) | 消費税相当額(年) | 80%期の自社負担(年) | 70%期の自社負担(年) | 負担増(年) |

|---|---|---|---|---|

20万円 | 24万円 | 4万8,000円 | 7万2,000円 | 2万4,000円 |

30万円 | 36万円 | 7万2,000円 | 10万8,000円 | 3万6,000円 |

50万円 | 60万円 | 12万円 | 18万円 | 6万円 |

80万円 | 96万円 | 19万2,000円 | 28万8,000円 | 9万6,000円 |

ざっくりした目安としては、年間の外注費(税抜)のおよそ1%が、80%期から70%期に移ることでの追加負担になる、と覚えておくと計算が早いです。たとえば税抜で月30万円(年360万円)を1人に払っているなら、年3万6,000円の負担増。同じ規模の外注先が3人いれば、会社全体では年10万円強、というイメージです。金額の大小の感じ方は会社によって違いますが、まずは「自社の場合いくらか」を数字で押さえることが、あとの判断の土台になります。

自社が簡易課税・2割特例なら、そもそも影響しないことがある

ここまでは自社が本則課税(原則的な計算方法)である前提の話でした。もし自社が簡易課税制度を選んでいる場合は、話が変わります。簡易課税は、売上の消費税に業種ごとの「みなし仕入率」を掛けて仕入分を計算するしくみで、外注先がインボイス登録をしているかどうか、インボイスを保存しているかどうかを問いません。そのため、経過措置の割合が80%だろうと70%だろうと、納税額は変わりません(出典:国税庁 No.6505 簡易課税制度)。簡易課税は基準期間の課税売上高が5,000万円以下などの要件があり、事前の届出が必要です。

「自社が本則課税か簡易課税か分からない」という場合は、直近の消費税の申告書を顧問税理士に確認してもらうのが確実です。ここを取り違えると、必要のない値上げ交渉に走ったり、逆に増える負担を見落としたりするので、まず先にはっきりさせておいてください。

10月までに発注側がやっておくこと3つ

負担のイメージがついたら、切り替わる2026年10月までに準備しておきたいことを3つに整理します。

1. 外注先の登録状況を棚卸しする

まず、いま外注しているそれぞれの相手が、インボイス登録をしているのかいないのかを一覧にします。登録している相手なら経過措置の話は関係なく、これまでどおり全額差し引けます。影響が出るのは「免税事業者のまま登録していない相手」だけなので、そこを切り分けることが第一歩です。

登録の有無は、請求書に「T+13桁」の登録番号が書かれているかで分かります。番号が本物かどうかは、国税庁の「適格請求書発行事業者公表サイト」で登録番号を入力すれば確認できます(出典:国税庁 適格請求書発行事業者公表サイト)。相手ごとに「登録あり/なし」「月額いくら」を書き出しておくと、次の方針決めがぐっと楽になります。

2. 単価・支払いの方針を決める(ただし一方的な引き下げはNG)

ここがいちばん慎重になってほしいところです。「控除が減った分、外注費から消費税分を一方的に差し引けばいい」と考えたくなるかもしれませんが、それは独占禁止法や下請法(取引適正化法)に触れるおそれがあります。

公正取引委員会などが示すQ&Aでは、免税事業者が課税転換したときに必要になる消費税分について、仕入先と明示的に協議せずに取引価格を据え置くことや、一方的に価格を引き下げることは、優越的地位の濫用や買いたたきとして問題となるおそれがあるとされています。相手から協議の求めがあったのに一方的に決めてしまうのも同じく問題になり得ます。一方で、お互いに納得したうえで価格を設定するなら、結果的に価格が下がっても問題にはならないともされています(出典:公正取引委員会 免税事業者及びその取引先のインボイス制度への対応に関するQ&A)。

要するに、線引きは「一方的か、協議のうえか」です。負担が増えるのは事実なので、そのことを相手に説明したうえで、単価をどうするか、増える分をどう分け合うかを話し合いのテーブルで決める。この手順を踏むことが、法律的にもお互いの関係にとっても安全なやり方になります。常用で来てもらっている相手との単価の考え方は、常用と請負の違いとは?単価の考え方・儲けの構造もあわせて整理しておくとよいでしょう。

3. 請求書・帳簿の処理を経理と税理士に共有する

3つ目は事務まわりの準備です。前の章で触れたとおり、経過措置を受けるには帳簿への「70%控除対象」といった記載が必要になります。会計ソフトの設定や仕訳の入力ルールを、切り替え日をまたぐタイミングで見直しておきましょう。経理担当がいる会社なら早めに情報を渡し、税理士に見てもらう会社なら「10月から70%に変わる」ことを共有して、処理の段取りを確認しておくと安心です。

一人親方(受注側)はどうする?——登録を頼む前に知っておくこと

発注側としては、「相手にインボイス登録してもらえば全部解決するのでは」と思うかもしれません。ただ、登録は相手にとって「免税事業者をやめて消費税を納める側になる」という大きな決断です。押しつけではなく、相手の事情も理解したうえで話をするのが結局は近道になります。

免税のままでいる一人親方には、いくつかの選択肢があります。免税を続ける(合法な選択です)、課税事業者になって登録する、そのうえで納税を軽くする特例を使う、といった道です。たとえば、免税から登録した小規模事業者が納税額を売上の消費税の2割にできる「2割特例」がありましたが、これは2026年9月30日を含む課税期間までで終了します。その後は、個人事業者の令和9年分・令和10年分の申告で納税額を3割にできる「3割特例」が新たに設けられています(出典:国税庁 インボイス制度に関する令和8年度税制改正について)。

どの特例が使えるかは相手の売上規模や事業年度によって変わり、発注側が細かく判定する必要はありません。ただ「登録したら相手の手取りがどう変わるのか」の大枠を知っておくと、話し合いが一方通行になりません。具体的なシミュレーションは相手本人が顧問税理士に相談すべき領域ですが、関連して一人親方が支払う税金とは?所得別のシミュレーションも、相手の立場を理解するうえで参考になります。

よくある質問

控除が減った分、外注費から消費税分を払わなければいいのでは?

一方的にそうするのはやめておいたほうがよいです。前述のとおり、協議せずに価格を据え置いたり引き下げたりすることは、買いたたきや優越的地位の濫用として問題になるおそれがあります。負担が増えること自体は事実なので、それを説明したうえで、単価をどうするか相手と話し合って決める、という手順を踏んでください。

「登録しないなら取引をやめる」と言ってもいい?

登録をお願いすること自体は問題ありません。ただし、「課税事業者にならなければ取引価格を下げる」「応じなければ取引を打ち切る」と一方的に通告することは、独占禁止法上・下請法上問題となるおそれがあるとされています(出典:公正取引委員会 免税事業者及びその取引先のインボイス制度への対応に関するQ&A)。あくまで相手の判断を尊重した協議として進めるのが安全です。免税を続けるのも合法な選択であることは押さえておきましょう。

70%になるのは、請求日と引渡し日のどちらで決まる?

どの割合を使うかは「課税仕入れの時期」で判断します。工事のような役務の提供を受けた場合は、原則としてその役務の全部が完了した日が基準です。商品の仕入れなら、原則として引渡しのあった日になります。国税庁の例では、9月21日から10月20日まで提供された役務が10月20日に完了し支払いが10月31日なら、課税仕入れの日は10月20日となり70%を適用する、とされています(出典:国税庁 適格請求書等保存方式に関するQ&A 問113-3)。工事の契約期間が2026年10月1日をまたぐ場合など、個別の判定が難しいケースは顧問税理士に確認してください。

まとめ——「いくら増えるか」を先に計算してから交渉の席につく

2026年10月から、免税事業者への外注費について差し引ける経過措置の割合が80%から70%に下がります。50%ではなく70%である点、そして自社が本則課税のときだけ影響する点を、まず正しく押さえてください。

負担増の目安は、ざっくり年間の外注費(税抜)の1%ほど。大事なのは、外注先を棚卸しして、自社の負担がいくら増えるのかを具体的な数字で先につかむことです。そのうえで、単価をどうするかは一方的に決めず、相手と協議して決める。この順番を守れば、法律的にも、長く付き合ってきた職人さんとの関係にとっても、無理のない着地ができます。

制度の割合や特例の要件は年度・条件によって変わることがあります。自社の課税方式や個別の取引の判定については、最終的に顧問税理士に確認したうえで対応を決めてください。関連して、一人親方の請求書の書き方!人工代など記載項目と注意点もあわせて確認しておくと、日々のやり取りがスムーズになります。