目次

経営に役立つ情報

2026年07月10日

人工代の請求書の書き方【記入例つき】——インボイス対応の項目と単価の書き方

この記事は約11分で読めます。

.png&w=3840&q=75)

監督者:白澤光純

株式会社コンクルー 代表取締役CEO

この投稿をシェアする

常用や手間請けの人工代、請求書にどう書けばいいか迷いますよね。日付×人工数×単価の明細の並べ方から、インボイスで足す3項目、消費税の端数処理、単価の参考水準まで、そのまま真似できる記入例つきで解説します。未登録の一人親方や源泉徴収の疑問にも答えます。

AI搭載

コンクルーAI

中小建設会社のためのAIオールインワン業務管理ツール

顧客管理・見積作成・原価管理・電子受発注・請求支払いなど全ての業務がコンクルーAIひとつで完結

常用や手間請けで入った現場の人工代、月末にまとめて請求書を書こうとして手が止まること、ありますよね。「明細はどう並べるのか」「単価は税抜きでいいのか」「インボイスで何を足せばいいのか」——調べ始めると情報がバラバラで、結局去年のフォーマットを使い回している方も多いはずです。

実は、人工代の請求書は型さえ覚えれば迷いません。この記事では、そのまま真似できる記入例と、国税庁の一次情報にもとづくインボイス対応のポイントを、順を追って解説します。

人工代の請求書の基本——「日付×人工数×単価」で書く

人工・常用・手間請けとは

「人工(にんく)」は、職人1人が1日働いた作業量を表す単位です。人工代は「単価×人工数」で計算する労務費のことで、たとえば単価20,000円の大工が3人で5日入れば、20,000円×15人工=300,000円になります。

働き方の呼び名としては、日当ベースで現場に入る「常用(じょうよう)」、材料は元請け持ちで手間(労務)だけを請け負う「手間請け」がありますが、どちらも請求は人工ベースになるのが一般的です。つまり常用の請求書も手間請けの請求書も、書き方の骨格は同じ。「いつ・どの現場に・何人工入ったか」を明細にして、単価を掛けて合計するだけです。

請求書に決まった様式はない

まず押さえておきたいのは、請求書に法律で決められた様式はないということです。インボイス制度が始まった今も、国税庁は「適格請求書の様式は、法令等で定められていません」と明示しています。必要な事項が書かれていれば、請求書・納品書など名称を問わず適格請求書として認められ(出典:国税庁 インボイスQ&A 問25)、手書きでも差し支えないとされています(出典:同 問26)。

ですから、いま使っているエクセルや市販の請求書用紙をベースに、後述するインボイスの記載事項(登録番号・適用税率・消費税額)を足せば十分です。ゼロから作り直す必要はありません。なお、一人親方の請求書全般の記載項目は一人親方の請求書の書き方!人工代など記載項目と注意点を詳しく解説でも整理しています。

人工代の請求書の書き方【記入例】

人工代の請求書に入れる項目は、次のとおりです。

- タイトル(「請求書」)と請求書番号

- 宛名(元請けの会社名)

- 発行日

- 発行者の氏名または名称・住所・連絡先(インボイス登録済みなら登録番号も)

- 件名(「6月分 労務費(6/1〜6/30)」など対象期間がわかる表記)

- 明細(現場名・日付・内容・人工数・単価・金額)

- 小計(税抜)・適用税率・消費税額・合計(税込)

- 振込先と振込手数料の負担、支払期限

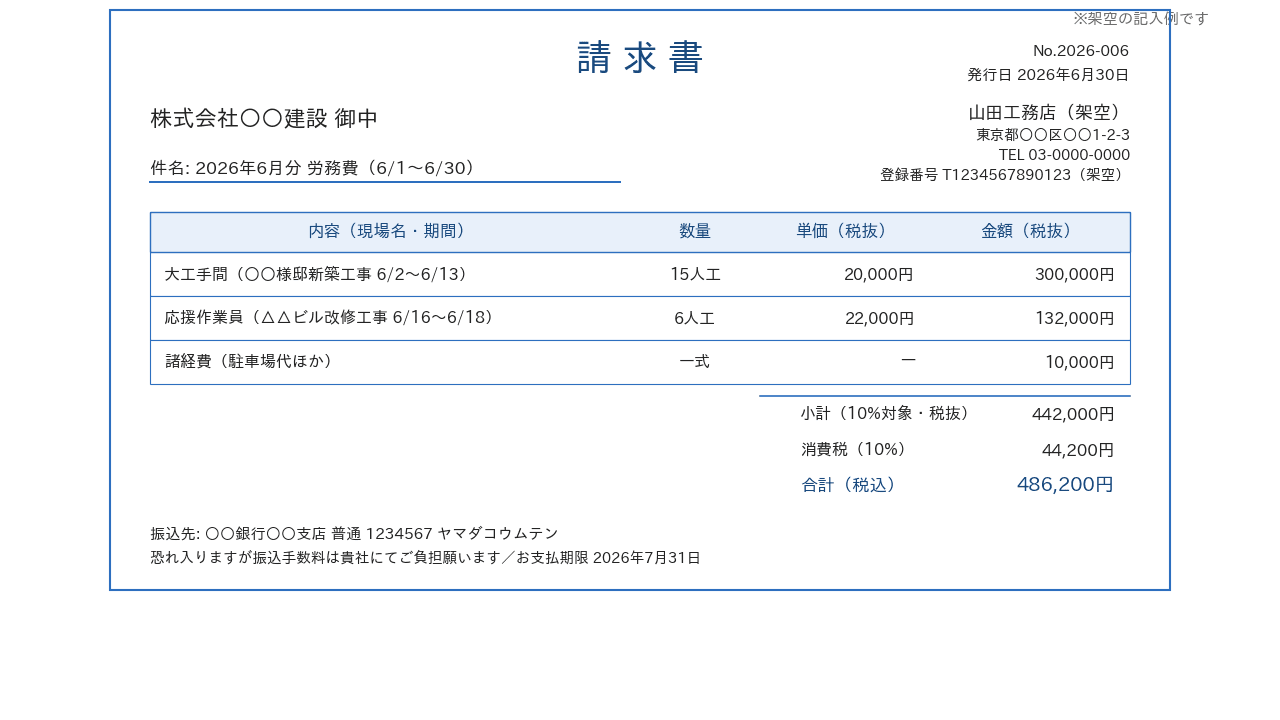

完成形のイメージは、次のサンプルのとおりです。

明細は「現場名×日付×人工数×単価」で並べる

人工代の請求書でいちばん大事なのが明細です。元請けの担当者は、出面帳(でづらちょう)や日報と突き合わせて人工数を確認します。だから「どの現場に、いつ、何人工入ったか」が一目でわかる並べ方にしておくと、確認がスムーズで支払いも早くなります。上のサンプルの明細部分を表にすると、次のようになります(金額はすべて架空の例です)。

内容(現場名・期間) | 数量 | 単価(税抜) | 金額(税抜) |

|---|---|---|---|

大工手間(○○様邸新築工事 6/2〜6/13) | 15人工 | 20,000円 | 300,000円 |

応援作業員(△△ビル改修工事 6/16〜6/18) | 6人工 | 22,000円 | 132,000円 |

諸経費(駐車場代ほか) | 一式 | — | 10,000円 |

小計(10%対象・税抜) | 442,000円 | ||

消費税(10%) | 44,200円 | ||

合計(税込) | 486,200円 |

計算の流れはシンプルです。大工手間は3人×5日=15人工×20,000円=300,000円、応援は2人×3日=6人工×22,000円=132,000円。駐車場代などの諸経費10,000円を足して税抜小計442,000円、消費税10%の44,200円を加えて合計486,200円となります。

ポイントは3つあります。第一に、単価は税抜で書き、消費税は最後にまとめて計算すること。後述するインボイスの端数処理ルールとも相性が良い書き方です。第二に、複数現場に入った月は現場ごとに行を分けること。元請け側は工事ごとに原価を付け替えるので、まとめて1行にすると差し戻される原因になります。第三に、駐車場代・高速代などの実費は人工とは別の行に分けること。人工数の単価交渉と経費の精算が混ざらず、お互いに確認しやすくなります。

なお、見積段階での値引き(出精値引き)の考え方と書き方は出精値引きとは?見積書での書き方からメリット・注意点まで徹底解説で詳しく解説しています。

インボイス対応——いまの請求書に足すのは実質3つ

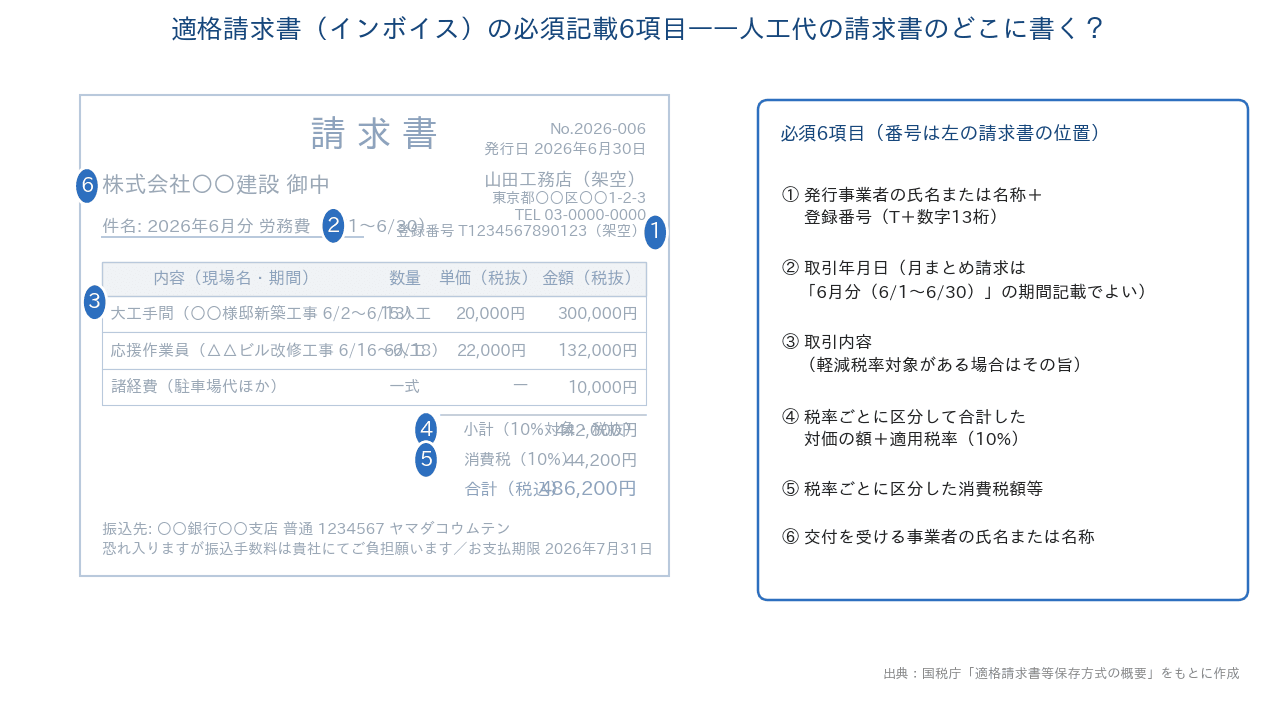

2023年10月に始まったインボイス制度では、買手(元請け)が消費税の仕入税額控除を受けるために、記載事項を満たした請求書=適格請求書(インボイス)が必要になります。記載事項は次の6つとされています(出典:国税庁 タックスアンサーNo.6625)。

- ① 適格請求書発行事業者の氏名または名称と登録番号

- ② 課税資産の譲渡等を行った年月日

- ③ 取引内容(軽減税率の対象品目である場合はその旨)

- ④ 税抜または税込の対価の額を税率ごとに区分して合計した金額と適用税率

- ⑤ 税率ごとに区分した消費税額等

- ⑥ 書類の交付を受ける事業者の氏名または名称(宛名)

6つと聞くと身構えますが、②③⑥は従来の請求書にも書いてきた内容です。実質的に増えるのは登録番号・適用税率・税率ごとの消費税額の3点だけ。サンプル上で位置を確認しておきましょう。

登録番号は「T+数字13桁」

登録番号は、法人番号のある課税事業者なら「T+法人番号(数字13桁)」、個人事業主なら法人番号とは重複しない事業者ごとの「T+数字13桁」です(出典:国税庁 適格請求書発行事業者公表サイト)。自分の番号は登録通知書で確認できます。取引先から受け取った請求書の番号が有効かどうかは、同じ公表サイトで検索して確かめられます。書き忘れが最も多い項目なので、テンプレートの発行者欄に組み込んでしまうのがおすすめです。

日付は「6月分(6/1〜6/30)」とまとめてよい

「現場に入った日を1日ずつ全部書くのか」と心配になりますが、その必要はありません。一定期間の取引をまとめて請求する場合、取引年月日は「6月分(6/1〜6/30)」のように期間の記載でよいとされています(出典:国税庁 インボイスQ&A 問25)。月末締めでまとめて請求する人工代とは相性の良いルールです。そのうえで、明細行に現場ごとの期間を書いて人工数の根拠を示しておけば、元請けとの認識ズレも防げます。

消費税の端数処理は「請求書1枚につき1回」

インボイスで意外と間違えやすいのが端数処理です。ルールは「1つの適格請求書につき、税率ごとに1回」。切上げ・切捨て・四捨五入のどれを使うかは任意ですが、明細行ごとに消費税を計算して端数処理し、その合計を記載する方法は認められないとされています(出典:国税庁 インボイスQ&A 問57)。

架空の例で試してみましょう。手間7人工×18,500円=129,500円に駐車場代3,333円を足すと、税抜小計は132,833円。消費税10%を掛けると13,283.3円と端数が出ます。ここで請求書1枚につき1回だけ端数処理を行い、切捨てを採用すると消費税額は13,283円、税込合計は146,116円です(この例では切捨てを採用。方式は任意ですが、毎回同じ方式に統一しておくと元請けの検算と食い違いません)。

人工代の請求書は軽減税率の対象がなく通常10%のみなので、端数処理は1枚につき1回だけ。行ごとに端数を丸めるエクセルの計算式になっていないか、一度だけ見直しておくと安心です。

人工単価はいくらが目安?——公共工事設計労務単価という物差し

単価そのものは元請けとの取り決めで決まりますが、交渉の物差しとして国土交通省の「公共工事設計労務単価」が参考になります。2026年(令和8年)2月に公表された令和8年3月適用の単価は、全国全職種の加重平均で1日あたり25,834円と、初めて25,000円を超えました。単純平均の伸び率は前年度比+4.5%で、14年連続の引き上げです(出典:国土交通省 報道発表)。主要職種の全国平均値(1日8時間当たり)は次のとおりです。

職種 | 全国平均値(円/日) | 前年度比 |

|---|---|---|

型わく工 | 31,671 | +5.0% |

鉄筋工 | 31,267 | +4.6% |

とび工 | 30,780 | +4.0% |

左官 | 30,508 | +4.1% |

大工 | 30,331 | +3.1% |

普通作業員 | 23,605 | +3.0% |

交通誘導警備員A | 18,911 | +5.8% |

軽作業員 | 18,605 | +2.9% |

ただし注意点が2つあります。まず、この単価は公共工事の積算に使うためのもので、民間工事の手間請け単価そのものではないこと。あくまで参考水準として捉えてください。もうひとつ重要なのは、この単価には法定福利費の事業主負担分などの必要経費が含まれていないことです。国土交通省は「下請代金に必要経費分を計上しない、又は下請代金から値引くことは不当行為」と明記しています。単価交渉では「労務単価+必要経費」で考えるのが筋、というわけです。

2026年に運用が始まった標準労務費と見積もりの関係は、標準労務費で見積もりはどう変わる?施行半年の現在地と小規模建設会社の実務対応で詳しく解説しています。

よくある疑問——未登録・源泉徴収・外注費か給与か

インボイス未登録の一人親方は請求書を出せない?

そんなことはありません。未登録(免税事業者)の場合は登録番号が書けないだけで、発行者名・取引年月日・取引内容・税率ごとの税込金額・宛名を記載した従来型の請求書は問題なく発行できます。買手(元請け)側も経過措置により、2026年9月30日までは仕入税額相当額の80%、同年10月1日からは70%を控除できるとされています(出典:国税庁 インボイスQ&A 問113)。この経過措置は令和8年度税制改正で2年延長のうえ見直され、70%→50%→30%と段階的に縮小しながら令和13年(2031年)9月30日まで続く仕組みになっています(出典:国税庁 インボイス制度 令和8年度税制改正特集)。「未登録=取引できない」ではないので、登録するかどうかは元請けとの関係や納税負担を踏まえて判断しましょう。

ちなみに、免税事業者から課税事業者に転換した方の納税額を売上税額の2割に抑える「2割特例」は令和8年9月30日を含む課税期間までとされ、その後は個人事業者に限り、令和9年分・令和10年分について納付税額を売上税額の3割とする特例が設けられています(出典:同特集ページ)。

人工代に源泉徴収は必要?

「一人親方への支払いは10.21%を源泉徴収する」といった解説を見かけますが、これは正確ではありません。個人への支払いで源泉徴収が必要な報酬・料金は、原稿料や弁護士報酬など所得税法で列挙された類型に限られており、大工の手間賃や建設工事の請負代金はこの列挙に含まれていません(出典:国税庁 タックスアンサーNo.2792)。したがって、請負(外注費)として支払う人工代は原則として源泉徴収の対象にならない、と整理できます。一方で、働き方の実態から「給与」と判定される場合には、給与としての源泉徴収が必要になります。判断に迷うケースは、税理士や税務署に確認するのが確実です。

「常用」の人工代は外注費?給与?

国税庁の通達では、大工・左官・とび職等が受け取る報酬が事業所得(外注費)か給与所得かは、請負契約か雇用契約かで判定し、区分が明らかでない場合には、①他人が代わりに作業できるか、②時間的な拘束を受けるか、③指揮監督を受けるか、④材料や道具を支給されているか——といった事情を総合的に勘案して判定するとされています(出典:国税庁 法令解釈通達(平成21年12月17日))。

人工=日当計算だから直ちに給与になる、というわけではありません。ただ、毎日決まった時間に拘束され、元請けの指揮監督の下で道具も支給されて働く——という「常用」の実態が強い場合、外注費ではなく給与と認定されるリスクが指摘されています。給与と認定されると、支払う側は消費税の仕入税額控除や源泉徴収の扱いが変わってきます。請負契約書を交わし、請求書も本記事のように人工と単価を明示した形で残しておくことが、請負の実態を示す材料になります。

まとめ——型を作れば毎月10分で終わる

人工代の請求書のポイントを振り返ります。

- 様式は自由。いまのフォーマットに登録番号・適用税率・消費税額を足せばインボイス対応になる

- 明細は「現場名×日付×人工数×単価」で並べ、経費は別の行に分ける

- 取引年月日は「6月分(6/1〜6/30)」のように期間でまとめてよい

- 消費税の端数処理は請求書1枚につき1回。明細行ごとの端数処理は認められない

- 単価交渉は公共工事設計労務単価(令和8年3月適用は加重平均25,834円)が参考水準になる

- 未登録でも請求書は出せる。買手は2026年9月30日まで80%、10月1日からは70%の経過措置あり

一度テンプレートを整えてしまえば、毎月やることは人工数を数えて流し込むだけです。もし日々の出面や人工の集計そのものに時間を取られているなら、日報から人工を自動で集計できる建設業向けの管理ツール(コンクルーAIなど)を使って、請求書づくりの手前を軽くする方法もあります。まずは今月の請求書から、この記事の記入例をなぞってみてください。