目次

.png&w=3840&q=75)

元請や施主に出す見積書、昔もらったExcelを直しながら自己流のまま——という方へ。記入済みの見本を1枚の図解にまとめ、宛名から登録番号・内訳・消費税・備考まで①〜⑫の番号でどこに何を書くかを解説します。建設業法やインボイスで押さえる点、一式で逃げない内訳の立て方も紹介。

AI搭載

コンクルーAI

中小建設会社のためのAIオールインワン業務管理ツール

顧客管理・見積作成・原価管理・電子受発注・請求支払いなど全ての業務がコンクルーAIひとつで完結

元請や施主に出す見積書は、昔だれかからもらったExcelを毎回それらしく直しながら、ずっと自己流のまま——という社長さんは少なくないと思います。インボイスが始まって登録番号はどこに書くのか、建設業法で決まりがあると聞いたが何が必須なのか。気になって検索しても、出てくるのは文字ばかりの項目解説で、肝心の「記入済みの見本」がない。番頭さんや息子さんに見積作成を任せたいのに、「これを見て書けばいい」という1枚が手元にないのですよね。

そこでこの記事は、解説の文章より先に、記入済みの見積書サンプルを1枚の図にしました。宛名から消費税・備考まで①〜⑫の番号を振ってあり、どこに何を書くかが一目でわかります。以降の本文は、その図の番号を順番に開く「読み方ガイド」です。まずは図をざっと眺めてから、気になる番号だけ本文で確かめてください。

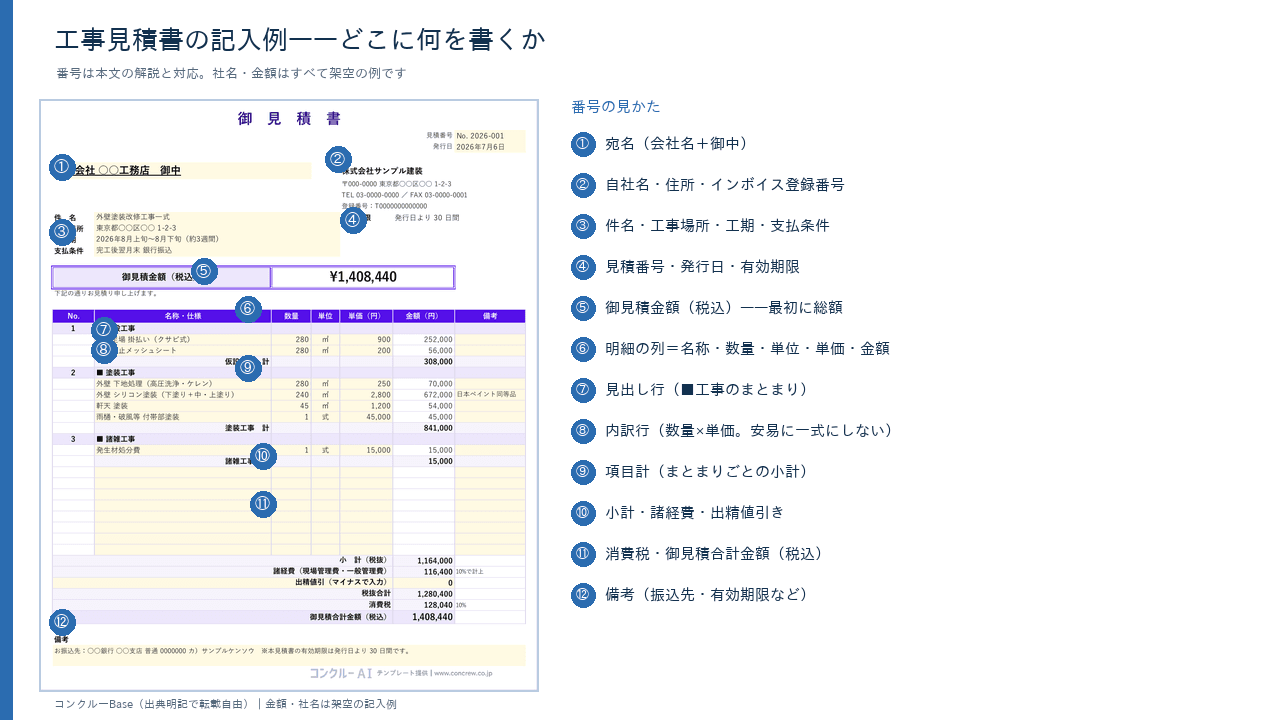

工事見積書の記入例【1枚図解】

これが本記事の結論、工事見積書の記入例です。架空の会社・工事名・金額で作った見本に、①〜⑫の番号を振っています。左が見積書、右が番号の凡例です。図中の社名・単価・金額はすべて説明のための架空の例で、相場を示すものではありません。次章から、この番号ひとつずつを解説します。

この図は、出典(コンクルーBaseと本記事のURL)を明記していただければ、社内研修の資料などに転載していただいてかまいません。文言や数字を書き換えて使う場合は、法令の記載事項にかかわる部分もあるため、自社で最新の内容を確認したうえでご利用ください。無条件のフリー素材ではない点だけ、あらかじめお伝えしておきます。

記入項目①〜⑫の書き方(図の番号と対応)

ここからは、図に振った①〜⑫を4つのグループに分けて解説します。1項目ずつ細かく刻むより、意味のまとまりで見たほうが「型」が身につきます。各グループの最後に、現場でやりがちな間違いを1つずつ添えました。

①宛名 ②自社情報・登録番号 ③件名・工事場所・工期・支払条件

①宛名は、会社宛てなら「御中」、個人宛てなら「様」を使います。部署や担当者名まで入れると、社内で回ったときに誰宛ての見積かがはっきりします。

②自社情報は、会社名・住所・電話・担当者に加えて、インボイスの登録番号(Tから始まる13桁)を書いておくのが実務では無難です。ただし登録番号を見積書に載せることは法令上の義務ではなく、あとの請求段階との食い違いを防ぐための予防策、という位置づけです(この整理は後の章でくわしく触れます)。

③件名・工事場所・工期・支払条件は、「◯◯様邸 内装改修工事」「◯◯ビル 3階原状回復工事」のように、どの現場のいくらなのかが一目でわかる粒度で件名を書き、あわせて工事場所・工期・支払条件(例:月末締め翌月末払い)を添えます。後の揉め事を防ぐのは、じつはこの③です。金額だけ合意しても、いつ払うか・いつ渡すかがずれると現場は止まります。

やりがちな間違いは、支払条件や工期を口約束で済ませることです。支払サイトや工期を紙に残しておくと、あとで「言った・言わない」になりません。契約段階まで見据えるなら、工事請負契約書の役割や記載項目もあわせて確認しておくと流れがつかめます。

④見積番号・発行日・有効期限 ⑤御見積金額(税込・総額の先出し) ⑥明細の列

④見積番号・発行日・有効期限は、右上にまとめて置く欄です。見積番号は、あとから「あの見積、いつのどれ?」と探すときの目印になり、番号の付け方は自社ルールでかまいません。有効期限は「発行日より30日間」などと明記します。材料費が動きやすい今、期限を切っておくと「半年前の見積で同じ値段で」という無理な話を避けられます。

⑤御見積金額(税込)は、明細より先に総額を大きく見せる欄です。相手がいちばん知りたいのは「結局いくらか」なので、冒頭に税込の総額を出し、内訳はそのあとで確かめてもらう流れにすると読みやすくなります。

⑥明細の列は、名称・数量・単位・単価・金額という見出しで構成します。この列立てがそろっていると、次の⑦以降の一行一行が読み取りやすくなります。

やりがちな間違いは、発行日(見積日)を空欄のまま出してしまうことです。④の有効期限は、この発行日を起点に数えます。日付が抜けていると、いつまで有効な金額なのかがあいまいになります。

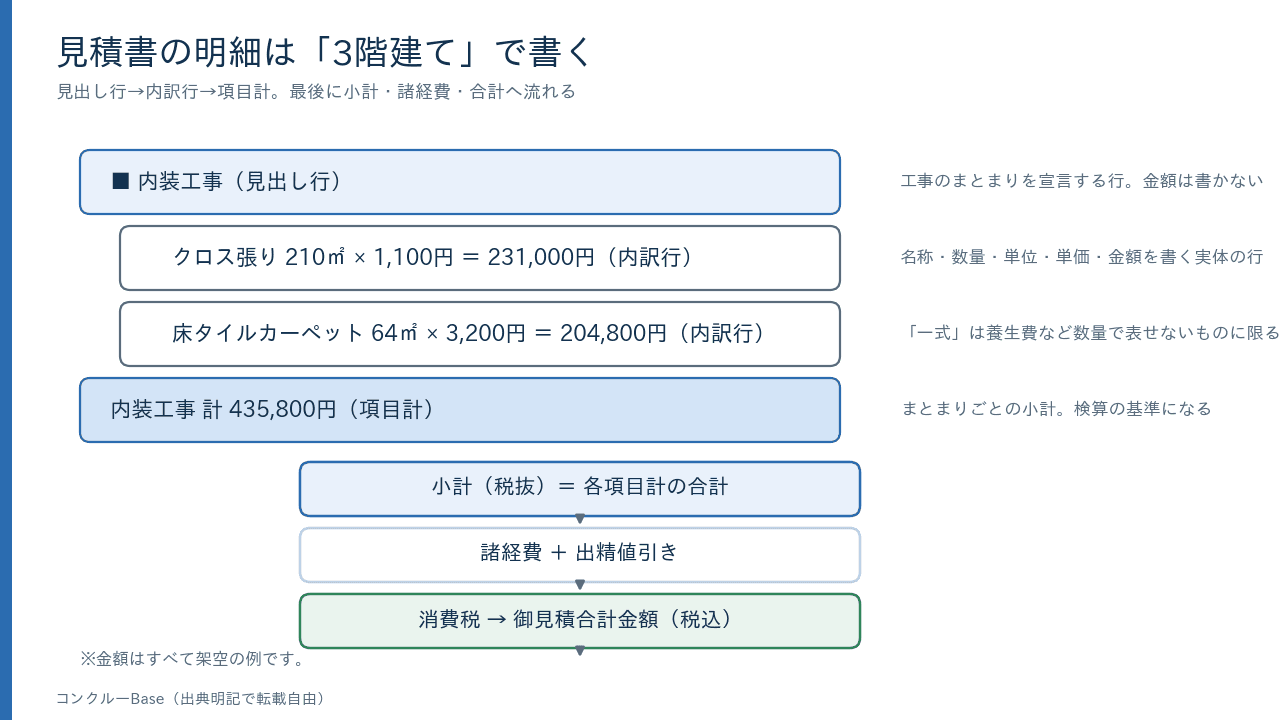

⑦見出し行 ⑧内訳行 ⑨項目計

⑦見出し行は、「■仮設工事」「■塗装工事」のように工事のまとまりを示す行です。工程ごとに束ねておくと、相手が全体像をつかみやすくなります。

⑧内訳行は、その見出しの下に品名・仕様・数量・単位・単価を1行ずつ並べる、見積書の心臓部です。数量×単価で金額の根拠を示せる行は、「一式」でまとめず、できるだけ分解します。

⑨項目計は、見出し行ごとの小計です。まとまりごとに計を出しておくと、「塗装だけで比べたい」といった相手の要望にも応えやすくなります。この見出し行→内訳行→項目計という三段の組み立ては、後の「内訳明細の立て方」の章で1枚の図にして詳しく扱います。

やりがちな間違いは、数量を数えられる材料・手間まで安易に「一式」でまとめることです。あとで「言った金額に入っていたはず」というすれ違いのもとになります。

⑩小計・諸経費・出精値引き ⑪消費税・合計金額 ⑫備考

⑩小計・諸経費・出精値引きでは、工事費の小計を出したあと、現場管理費・諸経費・運搬費などを分けて計上し、最後に出精値引きを1行で示します。諸経費を本体価格に溶かし込むと、値引き交渉で削れる余地が見えなくなります。値引きは出精値引きとして1行で示すのが一般的で、書き方の作法は出精値引きの見積書での書き方にまとめています。

⑪消費税・合計金額は、税率(原則10%)ごとに区分して税額を示し、御見積合計金額(税込)をいちばん目立つ場所に大きく置きます。多くのトラブルは「見ていた数字が税抜か税込か」の思い違いから起きるので、合計が税込であることを明記します(消費税の見せ方の根拠は後の章で触れます)。

⑫備考は、振込先や有効期限などの補足を書き添える欄です。図の見本でも、振込先の口座と「有効期限は発行日より30日間」といった注記を備考に置いています。

やりがちな間違いは、諸経費を明細に紛れ込ませて「見えなくする」ことです。堂々と1行立てておくほうが、あとで値引きを求められたときに「本体は削れないが諸経費でこれだけ」と交渉の土俵をつくれます。見積は個別の事情で変わるため、「この見積書どおりで法的に完璧」という保証にはならない、という前提も頭の隅に置いておいてください。

建設業法と見積書——最低限知っておく決まり

見積書のまわりには、建設業法のゆるやかな決まりがいくつかあります。「こう書かなければ罰せられる」という強い義務ではありませんが、知っておくと元請とのやり取りで役立ちます。

まず、建設業者は請負契約を結ぶ前に、工事の種別ごとの材料費・労務費などの内訳を明らかにして見積書を作成するよう努めることとされています(建設業法20条1項)。これは罰則を伴う義務ではなく努力義務ですが、「一式いくら」ではなく内訳を出す方向が法律でも後押しされている、と受け止めておくとよいでしょう(出典:国土交通省・建設業法令遵守ガイドライン)。

もう一つ、見積りに必要な期間の話があります。注文者は、工事内容をできる限り具体的に示したうえで、建設業者が見積りをするための一定の期間を設けなければならないとされています(同20条4項)。その日数は工事価格に応じて、500万円未満は1日以上、500万円以上5,000万円未満は10日以上、5,000万円以上は15日以上と政令で定められています(出典:国土交通省・建設業法令遵守ガイドライン)。これは注文者側の義務なので、見積書を作る側の読者にとっては「これだけの検討期間をもらえるはず」という、元請へ確認するときの後ろ盾になります。

下請として元請に見積書を出す場面では、法定福利費の内訳明示にも触れておきます。国土交通省は、社会保険料の事業主負担分(法定福利費)を総額に埋め込まず内訳として明示する「標準見積書」の活用を推進しています。これは罰則付きの一律義務ではなく、業界で広がってきた標準様式という位置づけです(出典:国土交通省)。あわせて、技能者の賃金原資を取引全体で確保するための「労務費に関する基準(標準労務費)」の整備も進んでおり、見積りの前提が少しずつ動いています。この論点は標準労務費で見積もりはどう変わるかで詳しく整理しています。

インボイス制度と見積書——登録番号は書くべき?

「見積書にも登録番号を書かないといけないの?」という質問をよく受けます。結論から言うと、法令上の必須ではありません。ただ、実務では書いておくほうが安全です。順に整理します。

インボイス(適格請求書)の記載事項は、発行事業者の氏名・名称と登録番号、取引年月日、取引内容、税率ごとに区分した対価の額と適用税率、税率ごとの消費税額、交付を受ける相手方の氏名・名称、の6つとされています(出典:国税庁)。これはあくまで請求書側に求められる要件です。見積書は取引が成立する前に価格を提示する書類なので、適格請求書の交付義務の直接の対象にはあたらないと整理されています。つまり、見積書そのものは「インボイスではない」わけです。

それでも見積段階から登録番号や税率を明示しておくと、いざ請求するときに「見積では登録番号がなかったのに請求書には付いている」といった不一致を防げます。相手が仕入税額控除の見通しを立てやすくなる、という利点もあります。だからこそ、義務ではないけれど実務では書いておく、という位置づけになります。

消費税の見せ方についても触れておきます。値札やチラシのような不特定多数への表示に求められる総額表示義務は、事業者間の見積書や契約書には及びません。したがって見積書を税抜表記だけで作っても、消費税法上の問題はありません(出典:国税庁)。とはいえ相手が税込の総額を知りたい場面は多いので、税抜・消費税・税込を並べて見せておくと親切です。

自社が免税事業者の場合は、少し慎重さが要ります。仕入れで負担した消費税相当額を価格に上乗せして見積提示すること自体は、適正な転嫁として問題ないとされています。ただし、登録番号と誤認されるような番号表示をしないこと、消費税相当額の扱いについて相手と認識がずれないようにすることには注意が必要です(出典:公正取引委員会)。作成した見積書は、他の取引書類と同じように一定期間手元に保存しておくと安心です。

内訳明細の立て方——「一式」で逃げない階層のつくり方

見積書のいちばんの差は、⑥〜⑨の明細の中身に出ます。「◯◯工事 一式」で通してしまうと、相手は何にいくらかかっているのか分からず、値引き交渉も「じゃあ全体から◯万円引いて」という大雑把な話になりがちです。そこで、明細を階層で組む考え方を1枚の図にしました。

基本の骨組みは、工程ごとの見出し行(例:解体、内装、電気)を立て、その下に品名・数量・単価を並べた内訳行を置き、工程ごとの項目計を出す。それらを積み上げて小計とし、最後に諸経費を加える——という三段構えです。この形にしておくと、相手からの「ここは自分で手配するから外して」という要望にも、その行だけ抜いて再計算できます。

「一式」を使ってよいのは、数量の根拠を示しにくい行に限る、と考えるのが安全です。たとえば軽微な雑工事はやむを得ませんが、数量を数えられる材料・手間まで「一式」にすると、あとで「言った金額に入っていたはず」というすれ違いのもとになります。そして忘れがちなのが、養生費・残材処分費・搬入経費といった、抜けると利益を削る行です。これらを最初から1行として起こしておくと、赤字の見積を防げます。工種ごとの具体的な組み立ては、内装工事の見積書の書き方やリフォーム会社の見積書の書き方に踏み込んで書いています。

一人親方・個人で出すときの注意

従業員を抱えず、一人親方や個人事業として見積を出す場合も、基本の①〜⑫は同じです。違いが出やすいのは②の自社情報と⑪の消費税まわりで、屋号・氏名・登録番号(登録している場合)をきちんと示し、消費税相当額の扱いを相手と合わせておくのが肝心です。見積のあとに続く請求の作法は、一人親方の請求書の書き方で人工代の書き方まで整理しているので、見積と請求で表記をそろえたいときに役立ちます。

まとめ——図を手元に置いて、次の見積から「型」で書く

見積書は、毎回ゼロから悩むものではなく、①〜⑫の「型」に沿って埋めていくものです。宛名から備考まで、どこに何を書くかが決まっていれば、番頭さんや若手に任せても品質がぶれません。この記事の記入例図をプリントして手元に置き、次の見積から型で書いてみてください。

建設業法の内訳明示やインボイスの登録番号といった論点も、「法令で必須のもの」と「実務で書いておくと安全なもの」を分けて理解しておけば、元請や施主とのやり取りで慌てずに済みます。まずは1枚、型どおりに書いた見積書をつくってみることが、値決めと資金繰りを整える最初の一歩になります。