目次

経営に役立つ情報

2026年07月13日

実行予算とは?作り方を5ステップで解説(Excelテンプレ無料配布)

この記事は約11分で読めます。

.png&w=3840&q=75)

監督者:白澤光純

株式会社コンクルー 代表取締役CEO

この投稿をシェアする

「終わってみないと儲けが分からない」から抜け出す鍵が実行予算です。見積・積算との違い、材料費・労務費・外注費・経費の分け方、実行予算書の作り方5ステップを解説。工種×費目で粗利が見えるエクセルテンプレートも無料・登録不要で配布します。

AI搭載

コンクルーAI

中小建設会社のためのAIオールインワン業務管理ツール

顧客管理・見積作成・原価管理・電子受発注・請求支払いなど全ての業務がコンクルーAIひとつで完結

「現場はいつもいっぱいなのに、思ったほどお金が残らない」。そんな感覚に、心当たりはないでしょうか。工事が終わって、材料屋さんや外注さんへの支払いをぜんぶ済ませて、そこで初めて「この工事、ほとんど儲かっていなかった」と分かる——。町場の建設会社を長くやってきた社長ほど、一度は経験のある話だと思います。

ここから抜け出す道具が、今回のテーマである実行予算です。難しい話ではありません。「この工事に、原価をいくらまでかけてよいか」を着工前に決めておく。それだけのことです。この記事では、実行予算とは何か、見積とどう違うのか、そして実行予算書の書き方・作り方を5つのステップで解説します。あわせて、そのまま使える実行予算書のエクセルテンプレート(無料・登録不要)も配布します。

実行予算とは?原価の上限と粗利を先に決める「社内の計画書」

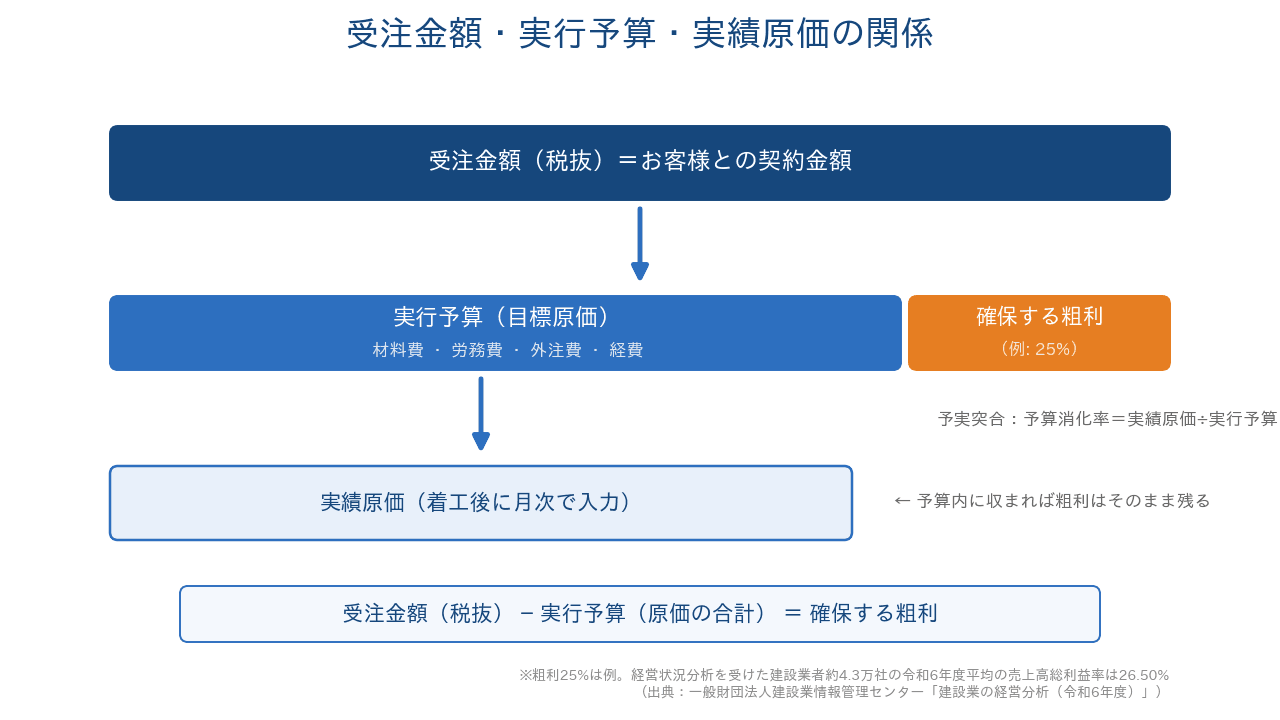

実行予算とは、受注が決まった工事について、実際にかかる原価(材料費・労務費・外注費・経費)を積み上げて、「原価をいくらに抑え、粗利をいくら確保するか」を着工前に決めておく社内向けの利益計画のことです。それを1枚の表にまとめたものが実行予算書です。

実は「実行予算」という言葉に、法律や役所が決めた定義はありません。建設業の実務の中で自然に定着してきた言葉です。ただ、中身はどの会社でもほぼ共通していて、「工事1件ごとの原価の目標」「その工事の利益の設計図」と考えるとしっくりくるはずです。

大事なのは、お客様に出す書類ではない、という点です。見積書が「お客様にいくらで請け負うか」を示す紙だとすれば、実行予算書は「その金額のうち、いくらまで原価に使ってよいか」を自分たちに示す紙。受注金額から確保したい粗利を差し引いた残りが、原価の上限になります。

実行予算と粗利の関係

関係を式にすると、とてもシンプルです。

受注金額(税抜)− 実行予算(原価の合計)= 確保する粗利

会計の面から見ても、建設業の決算書(完成工事原価報告書など)の勘定科目を定めた告示で、完成工事総利益——いわゆる粗利——は「完成工事高から完成工事原価を控除した額」と定義されています(出典:建設省告示第1660号(国土交通省))。つまり実行予算とは、決算のときにまとめてしか見えなかった粗利を、工事1件ごとに、しかも着工前に見えるようにする道具だと言えます。

実行予算と見積・積算の違い

実行予算の話をすると、「見積書があるんだから、それでいいのでは?」とよく聞かれます。似ていますが、役割がはっきり違います。積算もあわせて整理してみましょう。

積算 | 見積(見積書) | 実行予算(実行予算書) | |

|---|---|---|---|

何をするものか | 図面や数量から原価を拾い出す「計算作業」 | お客様に提示する請負金額(原価に利益を乗せた金額) | 実際に工事にかける原価の目標 |

作るタイミング | 見積書を作る前 | 受注前 | 受注後・着工前 |

誰に向けたものか | 社内(見積の根拠づくり) | お客様(発注者) | 社内(自分たちの物差し) |

あとから変えられるか | — | 契約後は原則変えられない | 工事の進み方に合わせて見直してよい |

ひとことで言えば、見積は「受注するための金額」、実行予算は「工事を回すための金額」です。見積の単価には利益や安全の余裕が乗っていますし、見積を出した時点と着工時点では、材料の値段も職人さんの手配状況も変わっています。だから、受注が決まったら見積書をそのまま流用するのではなく、「今、実際にいくらかかるのか」で数字を組み直す。これが「実行予算を組む」ということです。

なぜ実行予算が必要か——粗利26%でも、経常利益は2%台という現実

「そんな紙を作らなくても、だいたい頭の中で分かっている」という社長も多いと思います。ただ、業界の数字を見ると、どんぶり勘定のままではかなり危ない橋を渡っていることが分かります。

経営状況分析(経審の前提となる分析)を受けた建設業者約4.3万社のデータでは、令和6年度の売上高総利益率(粗利率)は平均26.50%でした。ところが、そこから本社の人件費や家賃などを引いたあとの売上高経常利益率は、平均でわずか2.91%。建築工事業に限れば1.32%しか残っていません。同じ調査は、労務費や資材価格の高騰の影響で、受注工事の採算性が低下している可能性があると分析しています(出典:一般財団法人建設業情報管理センター「建設業の経営分析(令和6年度)」)。

粗利で26%前後取れているように見えても、経常利益として会社に残るのは売上のわずか2%台。ということは、どこか1つの工事で粗利を数%取りこぼすだけで、会社全体が赤字側に傾きかねないということです。しかも実行予算がないと、「どの工事の、どの費目で取りこぼしたのか」が分かりません。分からないから、次の工事でも同じ失敗を繰り返してしまうのです。

裏を返せば、工事1件ごとに原価の目標を立てて、実績と見比べる。この当たり前を回すだけで、「値引きにどこまで応じられるか」「どの工事に人を張るべきか」の判断が、勘ではなく数字でできるようになります。工事ごとの原価管理の全体像は建設業の原価管理とは?目的と内訳、メリット、難しい理由を徹底解説でも解説していますが、その第一歩になるのが実行予算です。

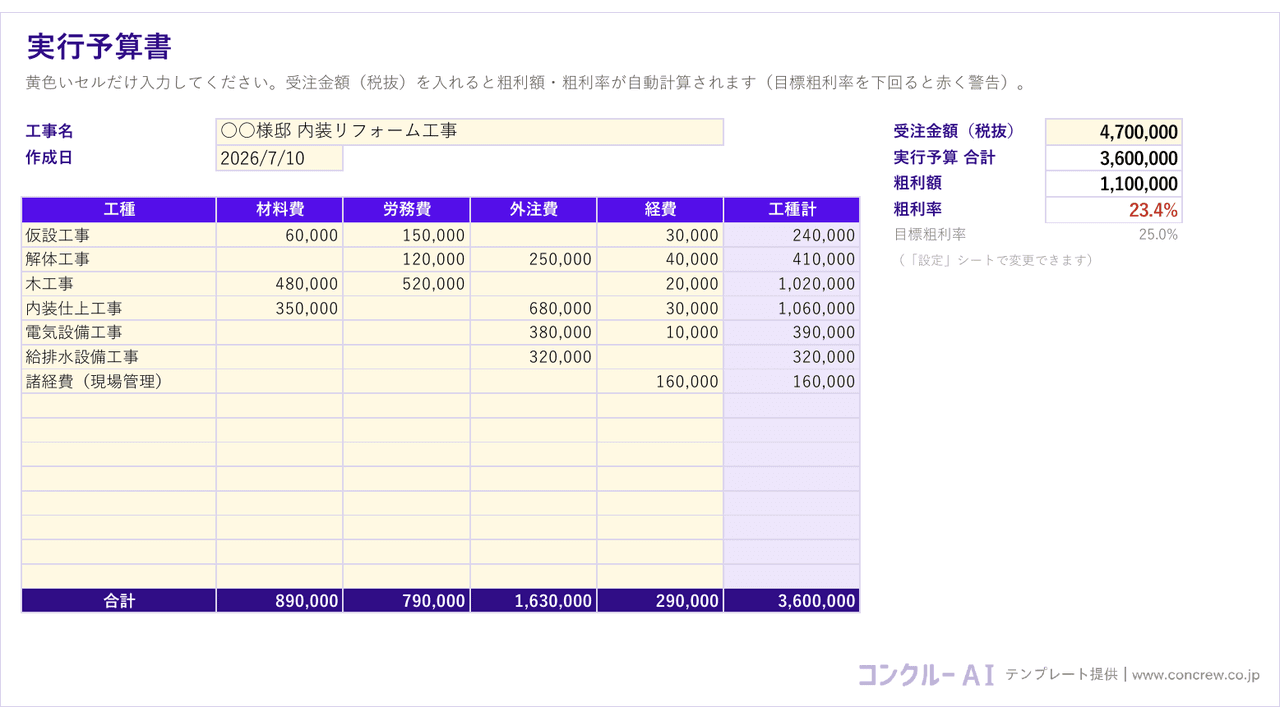

実行予算書のエクセルテンプレートを無料配布します

とはいえ、白紙から実行予算書を作るのは大変ですよね。そこでコンクルーBaseでは、町場の建設会社がそのまま使える実行予算書のエクセルテンプレートを用意しました。ダウンロードは無料で、メールアドレスの登録もいりません。

このテンプレートでできることは、大きく3つです。

- 工種×費目で原価を積み上げられる:工種ごとに材料費・労務費・外注費・経費を入れていくだけで、実行予算が組み上がります。

- 粗利がその場で見える:受注金額を入れると、粗利額と粗利率が自動で計算されます。目標の粗利率を下回ると赤色で警告が出ます。

- 着工後の予実管理までカバー:かかった原価(実績)を入れると、予算との差異と予算消化率が自動で出ます。「作って終わり」にならない設計です。

シート構成は「実行予算書+予実管理+設定」の3点セット

テンプレートは、次の3つのシート(+使い方シート)で構成しています。

- ① 実行予算書シート:縦に工種(仮設工事・木工事・内装工事など。サンプル入りなので書き換えて使えます)、横に材料費・労務費・外注費・経費を並べたマトリクスです。工種ごと・費目ごとの小計と、工事全体の実行予算の合計が自動で計算されます。上部に受注金額(税抜)を入れると、粗利額・粗利率がその場で表示されます。

- ② 予実管理シート:実行予算書と同じ工種の並びで、「予算→実績→差異」を見比べる表です。月に一度、かかった原価を入れるだけで、どの工種が予算をはみ出しているか、予算消化率が何%かが一目で分かります。

- ③ 設定シート:自社名や目標粗利率などを一か所で管理する場所です。目標粗利率を変えれば、実行予算書側の警告の基準も自動で切り替わります。

実行予算の費目は4つに分ける——材料費・労務費・外注費・経費

実行予算の中身は、材料費・労務費・外注費・経費の4つに分けるのが基本です。これは、建設業の決算書で使う完成工事原価報告書の勘定科目を定めた告示に沿った分類です(出典:建設省告示第1660号(国土交通省))。この4つで予算を組んでおけば、決算の数字ともそのままつながります。

費目 | 中身(告示の定義の要約) | 町場の工事での例 |

|---|---|---|

材料費 | 工事のために直接購入した素材・半製品・製品など(仮設材料の損耗額なども含む) | 木材、ボード、塗料、配管材などの建材一式 |

労務費 | 工事に従事した、直接雇用の作業員に支払う賃金・給料・手当など | 自社の職人さんの手間賃 |

外注費 | 材料や作業をまとめて提供してもらい、工事の完成を約束する契約に基づく支払い | 電気・設備など専門業者への一式発注 |

経費 | 材料費・労務費・外注費以外の費用 | 重機や車両のリース代、燃料代、駐車場代、現場の水道光熱費、保険料など |

工事原価そのものの考え方や、純工事費との違いをおさえておきたい方は、工事原価とは?管理する目的と内訳、計算法、純工事費との違いを解説もあわせてどうぞ。

一人親方や応援への支払いは「労務費」と「外注費」のどっち?

実行予算を作り始めると、最初につまずくのがここです。手間請けの一人親方や、応援で来てもらう職人さんへの支払いは、労務費なのか、外注費なのか。

先ほどの告示では、外部への発注であっても「工事の完成を約する契約で、その大部分が労務費であるもの」は、労務費に含めて記載してよいとされています(いわゆる労務外注費)。一方、材料と作業をセットで請け負ってもらう一式の外注は外注費です(出典:建設省告示第1660号(国土交通省))。

実務的には、「人工(にんく)いくらで来てもらう手間請け・常用の応援は労務費側」「材料持ちで丸ごと任せる発注は外注費」と分けておくと、あとで人工の使いすぎに気づきやすくなります。決算書でどの科目に入れるかは顧問税理士さんと相談するとして、実行予算の中では自社のルールをひとつ決めて、全部の工事で統一しておくことが大切です。

参考:公共工事の積算では、費用をこう区分している

もう一歩踏み込みたい方向けに、公共工事の世界の区分も紹介しておきます。国土交通省の基準では、公共建築工事の工事費は「工事費=工事価格+消費税等相当額」「工事価格=工事原価+一般管理費等」「工事原価=純工事費(直接工事費+共通仮設費)+現場管理費」という階層で整理されています(出典:国土交通省「公共建築工事の工事費積算における共通費の算定方法及び算定例」)。共通仮設費には現場事務所や仮囲いなどの費用、現場管理費には現場の労務管理費や保険料など、一般管理費には本社側の役員報酬や家賃などが入ります(出典:国土交通省「公共建築工事共通費積算基準(令和8年改定)」)。

これはあくまで公共工事の積算のルールで、民間工事の実行予算に義務づけられるものではありません。ただ、「現場ごとにかかるのに、明細には出てこない費用」——仮設トイレ、ガードマン、現場までの交通費、安全対策費など——を拾い漏らさないためのチェックリストとしては、町場の工事でも十分役に立ちます。

実行予算書の作り方5ステップ

それでは、実行予算書の作り方を5つのステップで見ていきましょう。配布中のテンプレートは、この流れに沿ってそのまま使えるように作ってあります。

ステップ1:予算をつくる担当者を決める

まず、その工事の実行予算に責任を持つ人を決めます。現場の実情が分かる人、つまり現場責任者が基本です。社長が現場も見ている会社なら、社長本人で構いません。

ポイントは、見積を作った人と現場を回す人が別の場合、両方が予算づくりに関わることです。見積の意図(どこに余裕を持たせたか)と、現場の実情(実際は何が高くつきそうか)の両方が入って、はじめて使える予算になります。

ステップ2:見積書の項目を「実行予算の形」に組み替える

次に、受注した見積書の明細を、実行予算の形——工種×費目のマトリクス——に組み替えます。見積書は「お客様に見せるための分け方」になっているので、そのままでは原価管理には使えません。「どの工種で」「何にお金が出ていくのか」という視点で並べ直します。

テンプレートなら、実行予算書シートの工種の行に、見積の工事項目を写していくイメージです。このとき、見積に載っていない裏方の費用(残材の処分費、駐車場代、道具のレンタルなど)も忘れずに行を立てておきましょう。

ステップ3:「今の実勢単価」と「所要数量」で原価を積み上げる

ここが実行予算づくりの心臓部です。単価は、見積を作ったときの単価ではなく、今の仕入れ値・今の外注単価を使います。見積から時間が経っている工事ほど、材料屋さんへの電話1本で予算の精度が変わります。

数量にもコツがあります。図面から拾った理論値(設計数量)ではなく、ロスや切りしろを見込んだ「所要数量」で見ることです。ボードや木材は定尺で買うので、図面どおりの数量ではまず足りませんよね。ここを理論値のまま予算にしてしまうと、着工した瞬間から予算オーバーが始まります。

ステップ4:粗利率を確認して、社内で決裁する

原価を積み上げたら、受注金額と見比べて粗利率を確認します。「この粗利率でよいのか」を判断する物差しになるのが、業界の実態データです。先ほどの調査(経営状況分析を受けた建設業者約4.3万社)では、令和6年度の売上高総利益率は業種別に、設備工事業30.67%、職別工事業(大工・塗装など専門工事)28.68%、土木工事業25.63%、建築工事業20.25%。また売上高5,000万円未満の会社では35.32%と、規模が小さい会社ほど高い傾向があります(出典:一般財団法人建設業情報管理センター「建設業の経営分析(令和6年度)」)。

自社と同じ業種・規模の水準と、自社の過去の工事の実績。この2つと見比べて、明らかに粗利が薄いようなら、原価をもう一段詰められないか、追加工事の精算ルールを契約で決めておけないか、それともこの条件では受け方自体を考え直すか——を着工前に手当てします。この「着工前に気づける」ことこそ、実行予算のいちばんの値打ちです。

ステップ5:着工後は予算と実績を突き合わせ、見直す

実行予算は、作って終わりでは半分しか意味がありません。着工後は月に一度で構わないので、かかった原価(実績)を費目ごとに入れて、予算との差異を確認します。目安になるのが予算消化率(実績原価÷実行予算)です。工程が半分しか進んでいないのに予算を7割使っていたら、黄色信号。原因が材料の値上がりなのか、手戻りなのか、人工のかけすぎなのかを、工事が終わる前に突き止めて手を打ちます。

設計変更や追加工事があったときも、実行予算は見直してよい書類です(ここが、契約後は動かせない見積書との違いです)。予算と実績を見比べる管理の回し方は、建設業における予実管理とは?重要な理由や手順、課題・注意点を解説で詳しく解説しています。

エクセルでの実行予算管理には限界もある

今回のテンプレートで、実行予算づくりと月次の予実チェックはひととおり回せます。ただ、正直にお伝えすると、エクセルでの運用には限界もあります。

- 工事が増えるほどファイルが分かれていき、「会社全体でどの工事が儲かっているのか」を横断して見られない

- 見積書・実行予算書・請求書で同じ数字を何度も打ち直すことになり、転記ミスが起きる

- 実績の入力が月末にまとめて、になりがちで、予算オーバーに気づくのが遅れる

- 現場と事務所で、どれが最新のファイルか分からなくなる

工事の件数が増えてエクセルがしんどくなってきたら、見積から実行予算・原価管理までがひとつながりになったクラウドツールに移す、という段階の踏み方があります。建設業向けの業務管理クラウド「コンクルーAI」も、見積を作るとその数字がそのまま原価管理につながる、この考え方で作られたツールです(1名の会社から使えます)。とはいえ順番としては、「まずテンプレートで実行予算の習慣をつくる → 手作業が回らなくなったら道具を変える」で十分です。

よくある質問

実行予算書の作成は義務ですか?

法律上の義務はありません。書式も自由です。ただ、工事ごとの粗利をコントロールしたい会社には、義務かどうかに関係なく実用上欠かせない書類です。

テンプレートのダウンロードに登録は必要ですか?

不要です。ボタンからそのままダウンロードできます。メールアドレスの入力も求めません。

マクロは入っていますか?セキュリティは大丈夫ですか?

マクロは使っていません。Excelの関数だけで計算しているので、「コンテンツの有効化」を求められることもなく、安心して使えます。

小さな工事でも実行予算を作るべきですか?

金額の小さい工事まで細かく作り込む必要はありません。まずは金額の大きい工事、外注の多い工事から始めてください。小さい工事は「材料費・労務費・外注費・経費のざっくり4行」だけの簡易版でも、作らないよりはるかに効きます。

自社用にアレンジして使ってもよいですか?

はい。工種やサンプルの数字は自由に書き換えて、自社の実行予算書としてお使いください(テンプレートそのものの再配布・販売はご遠慮ください)。

まとめ:実行予算は「終わってから気づく」をなくす道具

実行予算とは、受注した工事の原価と粗利の目標を、着工前に決めておく社内向けの計画書です。見積書が「お客様との約束」なら、実行予算書は「自分たちとの約束」。この2つを分けて持つだけで、「忙しいのに残らない」「終わってみないと分からない」という状態から抜け出す入り口に立てます。

作り方は、①担当者を決める → ②見積を工種×費目に組み替える → ③今の単価と所要数量で積み上げる → ④粗利率を確認して決裁する → ⑤着工後に予実を突き合わせる、の5ステップ。まずは次の1件から、テンプレートで試してみてください。