目次

経営に役立つ情報

2026年07月10日

建設業の粗利率の平均と目安は?利益が残らない5つの原因【最新統計】

この記事は約9分で読めます。

.png&w=3840&q=75)

監督者:白澤光純

株式会社コンクルー 代表取締役CEO

この投稿をシェアする

工事ごとに粗利を乗せているのに、決算では利益が残らない——中小建設会社に多い悩みです。最新の公的統計から建設業の粗利率の平均を業種別・規模別に読み解き、粗利はあるのに利益が残らない5つの原因と、見積で確保したい粗利率の逆算のしかたを解説します。

AI搭載

コンクルーAI

中小建設会社のためのAIオールインワン業務管理ツール

顧客管理・見積作成・原価管理・電子受発注・請求支払いなど全ての業務がコンクルーAIひとつで完結

「工事ごとにきちんと粗利を乗せているはずなのに、決算を締めてみると利益がほとんど残っていない」——建設業の経営者から、こうした声をよく聞きます。自社の粗利率が平均より高いのか低いのか、そもそもどれくらいを目安にすればいいのか、気になりますよね。

この記事では、公的統計にもとづく建設業の粗利率の最新データと、「粗利はあるのに利益が残らない」会社に共通する5つの原因、そして見積時に確保したい粗利の考え方を整理します。

粗利率とは?計算式と2つの見方

粗利率の計算式

粗利(売上総利益)は、売上高から売上原価を引いた利益です。

- 粗利(売上総利益)=売上高−売上原価

- 粗利率(%)=粗利÷売上高×100

建設業の会計では、売上高は「完成工事高」、売上原価は「完成工事原価」にあたります。完成工事原価の中身は、材料費・労務費・外注費・現場経費です。たとえば完成工事高3,000万円の工事で原価が2,400万円かかったなら、粗利は600万円、粗利率は20%という計算になります。

「工事1本の粗利率」と「会社全体の粗利率」を分けて見る

粗利率には2つの見方があります。

- 工事1本の粗利率:見積や実行予算で管理する、案件ごとの粗利率

- 会社全体の粗利率:決算書(損益計算書)に表れる、1年分をまとめた粗利率

見積の段階では1本ずつ粗利が乗っていても、赤字工事が混ざったり、想定外の追加費用を吸収したりすると、会社全体の粗利率は見積時の想定より下がります。統計で語られる「平均」は後者、つまり決算書ベースの数字です。この違いを押さえておくと、次のデータの読み方が変わってきます。

粗利率と営業利益率・経常利益率の違い

この記事では粗利率のほかに、2つの利益率が出てきます。粗利から販管費(本社の人件費や事務所経費などの固定費)を引いたものが営業利益、そこに支払利息などの営業外の損益を加減したものが経常利益です。粗利は「工事そのものの儲け」、経常利益は「会社としての最終的な儲けに近い数字」と考えると分かりやすいです。「粗利はあるのに利益が残らない」という悩みは、この粗利と経常利益の間で何かが起きている、ということを意味します。

建設業の粗利率の平均は?【令和6年度決算の最新データ】

中小建設業の平均粗利率は25.05%

中小企業庁の「中小企業実態基本調査」によると、中小建設業(法人)の売上高総利益率(粗利率)は25.05%です(令和6年度決算実績)。全産業の中小法人平均が25.21%なので、建設業だけが特別に低いわけではなく、ほぼ平均的な水準といえます(出典:中小企業庁「中小企業実態基本調査 令和7年確報」)。

同じ調査で利益まで追いかけると、中小建設業の平均像は次のような構造になっています。

指標 | 中小建設業の平均(令和6年度決算) |

|---|---|

売上高総利益率(粗利率) | 25.05% |

販売費及び一般管理費の比率 | 20.20% |

売上高営業利益率 | 4.85% |

売上高経常利益率 | 5.71% |

売上100円あたり約25円の粗利を取れているのに、人件費や事務所経費などの販管費で約20円が消え、営業利益は5円弱しか残らない——これが平均的な姿です。1社あたりでは、平均売上高約2.70億円に対して経常利益は約1,543万円です。

ちなみに、ネット記事でよく見かける「建設業の平均粗利率は23.14%」「約22%」といった数字は、いずれも令和4年度決算、つまり2世代前のデータにもとづくものです。粗利率は年度によって動くので、参照するときは「何年度の決算の数字か」をまず確認してください。

業種別では設備30.67%〜土木建築18.37%まで差がある

もう1つの公的データとして、建設業情報管理センター(CIIC)が経営状況分析を申請した法人43,099社を集計した「建設業の経営分析(令和6年度)」があります。こちらの売上高総利益率は全体で26.50%。令和4年度25.57%→令和5年度25.95%→令和6年度26.50%と、近年は上昇傾向にあります(出典:CIIC「建設業の経営分析(令和6年度)」)。

業種別に見ると、かなりの開きがあります。

業種 | 売上高総利益率(粗利率) |

|---|---|

設備工事業 | 30.67% |

職別工事業(大工・左官・とび・内装など) | 28.68% |

土木工事業 | 25.63% |

建築工事業 | 20.25% |

土木建築工事業 | 18.37% |

手間が中心の専門工事ほど粗利率は高く、材料費や外注費を多く抱える元請の一式工事ほど低くなる構造です。自社の数字を比べるなら、「建設業全体の平均」よりも同じ業種の数字と比べるほうが実態に合います。

なお、この2つの統計は調査対象も平均の取り方も異なります(実態基本調査は中小企業の総額ベース、CIICは経営事項審査を受ける法人の1社ごとの比率の平均)。数字を横並びで比較するのではなく、それぞれ「おおよそこの水準」という目安として見てください。

「平均より粗利率が高い」は安心材料ではない

ここからが、この記事でいちばんお伝えしたいところです。建設業では、会社の規模が小さいほど粗利率は高いという一貫した傾向があります。

実態基本調査を従業者規模別に見ると、次のとおりです。

従業者規模 | 粗利率 | 販管費率 | 営業利益率 |

|---|---|---|---|

5人以下 | 33.67% | 30.49% | 3.17% |

6〜20人 | 28.54% | 23.79% | 4.75% |

21〜50人 | 21.02% | 15.88% | 5.14% |

51人以上 | 17.86% | 11.89% | 5.97% |

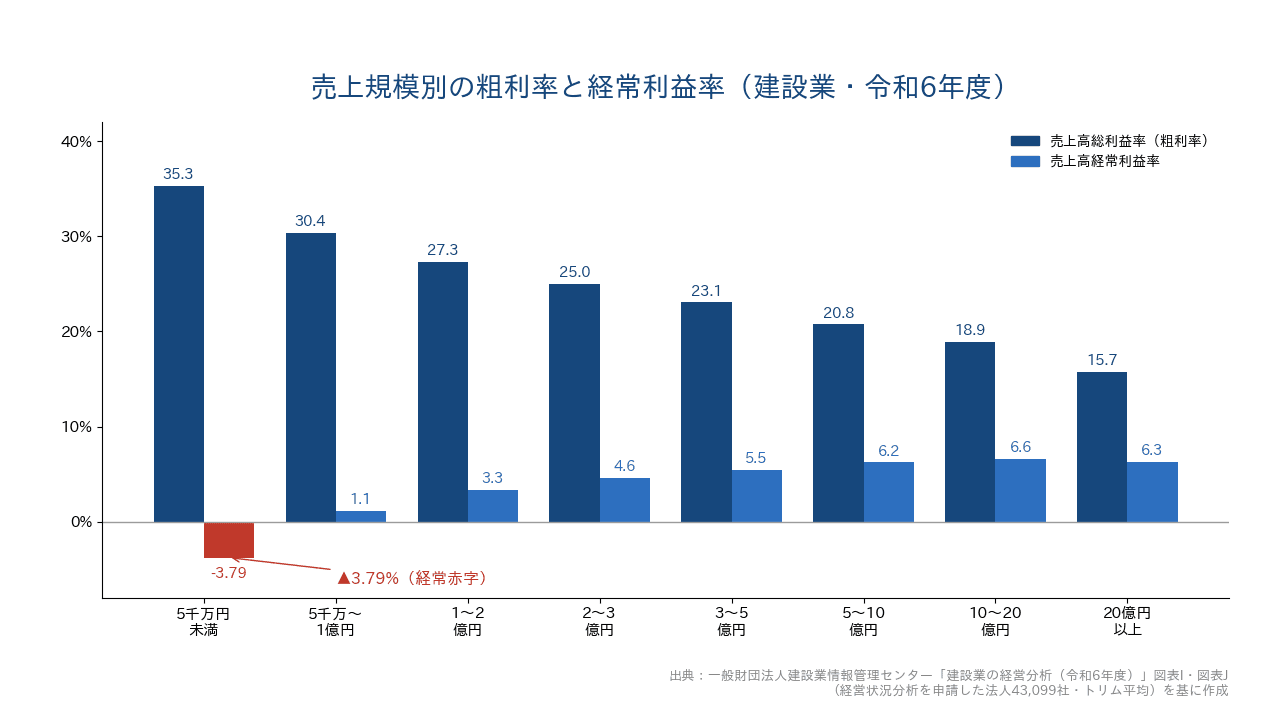

粗利率は5人以下の33.67%がいちばん高いのに、営業利益率では順位が逆転し、5人以下がいちばん低くなっています(出典:中小企業庁「中小企業実態基本調査 令和7年確報」)。CIICの売上規模別データでは、この逆転はさらにはっきり表れます。

売上高総利益率は売上5千万円未満の35.32%から20億円以上の15.74%まで、小さい会社ほど一貫して高い。ところが売上高経常利益率は逆で、売上5千万円未満の層は▲3.79%と、平均で経常赤字です(出典:CIIC「建設業の経営分析(令和6年度)」)。粗利率がいちばん高い層が、最終利益ではいちばん苦しい——「粗利はあるのに利益が残らない」は、統計にはっきり表れている構造なのです。

理由は販管費、つまり固定費です。上の表のとおり、販管費率は5人以下で30.49%と、51人以上(11.89%)の2.5倍以上。小さい会社ほど、社長や事務員の人件費・車両費・事務所経費といった固定費が売上に対して重く、せっかくの粗利を食い潰してしまいます。販管費のうち人件費は売上高比9.5%と、およそ半分を占めています。

1つ補足すると、これは役員報酬を費用として払ったあとの法人の数字です。「会社は赤字だが、社長の給料は出ている」というケースも含まれるので、赤字=すぐに危ないという話ではありません。ただ、会社に利益が残らなければ、設備投資も採用も、値上がりへの備えもできないのは確かですよね。

またCIICは、近年の利益率について「労務費や資材価格の高騰の影響により、受注工事の採算性が低下している可能性がある」と指摘しています。粗利が薄くなりやすい環境が続いているからこそ、利益が消える原因を1つずつ潰していく必要があります。

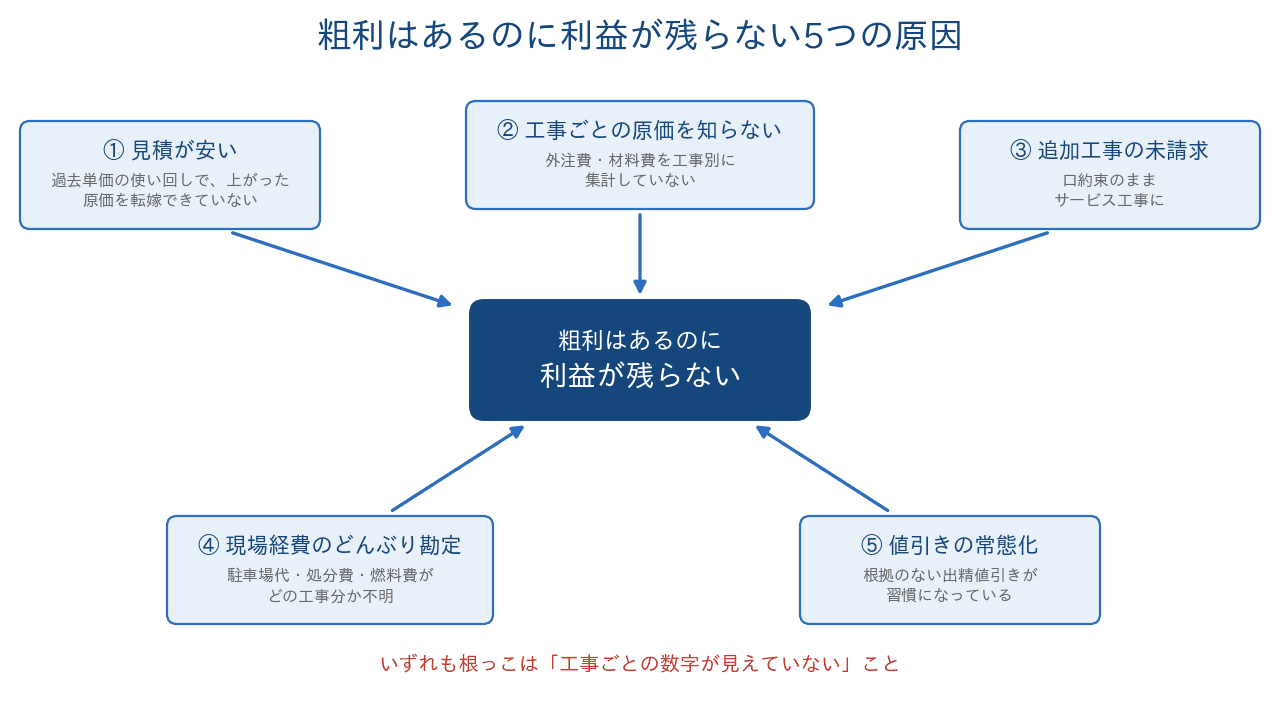

粗利はあるのに利益が残らない5つの原因

原因1. 見積にそもそも粗利が乗っていない

過去の見積の単価を使い回していたり、「このあたりの相場はこれくらい」という感覚で金額を決めていたりすると、原価が上がった分だけ粗利が薄くなります。CIICが指摘するとおり、労務費も資材価格も高騰が続いている局面です。去年の単価で今年の見積を出せば、その差額は丸ごと自社の粗利から削られます。見積の単価表を最後に見直したのがいつか、思い出せないようなら要注意です。

原因2. 工事ごとの原価を把握していない

中小建設業の売上原価は、外注費がその46.0%と最大で、材料費も売上高比20.3%を占めます。どちらも工事ごと・時期ごとに大きく動く費目です。これを工事別に集計していないと、「どの工事で儲かって、どの工事で損したのか」が決算まで分かりません。儲かる工事と赤字工事の区別がつかないまま見積を出し続けるのは、目隠しで単価を決めているのと同じです。工事台帳や建設業における実行予算とは?内訳や作成する目的、注意点を徹底解説で紹介しているような予算管理から始めるのが王道ですが、最近は日報や請求書から工事別の原価を自動で集計できるコンクルーAIのような建設業向けツールもあるので、事務の手を増やさずに始める方法もあります。詳しくは建設業の原価管理とは?目的と内訳、メリット、難しい理由を徹底解説も参考にしてください。

原因3. 追加工事を請求していない

現場で「ついでにここもやっておいて」と頼まれた追加・変更工事を、口約束のままサービスでやってしまうケースです。中小建設業の営業利益率は平均4.85%。ざっくり言えば、100万円の請求漏れを営業利益で取り返すには、売上2,000万円分の工事をこなす必要がある計算です。追加が出たらその場で金額を伝えて書面(メールでも構いません)に残す。それだけで防げる流出が、意外なほど大きいのです。

原因4. 現場経費がどんぶり勘定になっている

駐車場代、廃材の処分費、職人さんの弁当代、現場までの燃料費——こうした細かい経費を「どの工事のぶんか」を区別せず会社の経費にまとめてしまうと、工事ごとの粗利が実際より良く見えます。すると「この工事は粗利25%取れた」と思っていたものが、実は20%だった、ということが起こります。工事別の実績が不正確なままでは、次の見積の精度も上がりません。

原因5. 値引きが常態化している

「端数はまけておきます」という出精値引きが習慣になっているパターンです。値引きは売上からではなく、粗利から直接削られます。たとえば粗利率25%・1,000万円の工事で30万円(3%)値引くと、粗利は250万円から220万円へと12%も減る計算です。値引きそのものが悪いわけではありませんが、根拠なく毎回応じているなら、その分を見込んだ見積にするか、金額ではなく工事範囲で調整する交渉に切り替えたいところです。値引きの扱い方は出精値引きとは?見積書での書き方からメリット・注意点まで徹底解説で詳しく解説しています。

見積で確保したい粗利率は「平均」ではなく逆算で決める

ここまで統計の平均を見てきましたが、注意したいのは、統計の平均はあくまで「結果」であって、自社が確保すべき粗利率の目安ではないという点です。「粗利率は30%が目安」といった一律の数字にも、公的な根拠はありません。

見積で確保したい粗利率は、自社の決算書から逆算するのが筋です。考え方はシンプルで、次のとおりです。

- 会社全体で必要な粗利率 ≒ 自社の販管費率 + 残したい経常利益率

たとえば販管費率が22%の会社が経常利益を5%残したいなら、会社全体で27%の粗利が必要です。さらに、赤字工事や請求漏れで会社全体の粗利率は個々の見積より下がりがちなので、1本ごとの見積ではそれより余裕を持たせておく必要があります。手順にすると次の3ステップです。

- 直近の決算書で、自社の販管費率(販管費÷売上高)を確認する

- そこに残したい経常利益率を足して、会社全体で必要な粗利率を出す

- 工事1本ごとの見積粗利率をそれ以上に設定し、実行予算と原価実績で守れたかを検証する

先ほどの規模別データが示すように、販管費率は会社の規模や体制によって大きく違います。だからこそ「平均が25%だからうちも25%でいい」ではなく、自社の固定費に合った粗利率を自分の数字で決めることが、利益を残す出発点になります。

まとめ

建設業の粗利率について、最新の公的統計と利益が残らない原因を見てきました。ポイントを整理します。

- 中小建設業の平均粗利率は25.05%、CIIC調査では26.50%(いずれも令和6年度決算)。ネットに多い「23.14%」「約22%」は2世代前の数字

- 業種別では設備30.67%〜土木建築18.37%と幅があり、比べるなら同業種の数字と

- 小さい会社ほど粗利率は高いが、販管費に食われて利益率は低い。売上5千万円未満の層は平均で経常赤字(▲3.79%)

- 利益が消える主な原因は、①粗利の乗っていない見積、②工事別原価の未把握、③追加工事の未請求、④現場経費のどんぶり勘定、⑤値引きの常態化

- 確保すべき粗利率は平均ではなく、「自社の販管費率+残したい利益率」から逆算する

平均と比べて一喜一憂するより、まずは自社の販管費率と工事ごとの原価を正確につかむこと。それが「粗利はあるのに利益が残らない」から抜け出す、いちばんの近道です。