目次

社長ブログ

2026年07月16日

建設の未来 2026-2075(3)情報と金融——建設のOSと「性能を売る」ビジネス

この記事は約12分で読めます。

.png&w=3840&q=75)

監督者:白澤光純

株式会社コンクルー 代表取締役CEO

この投稿をシェアする

建設の生産性が半世紀止まった理由は、機械ではなく情報の流れ方にあった——。AIが中小の「初めての管理部門」になる話と、「工事を売る」から「性能を売る」への進化、保険が描く「建ててよい場所の地図」まで。最終巻の第3回です。

AI搭載

コンクルーAI

中小建設会社のためのAIオールインワン業務管理ツール

顧客管理・見積作成・原価管理・電子受発注・請求支払いなど全ての業務がコンクルーAIひとつで完結

「建設の未来 2026-2075」の第3回です。今回は本編の心臓部——情報と金融。建設の生産性が半世紀止まった本当の理由と、それを解く鍵が「産業の9割を占める零細の海」にあるという見立て、そして「工事を売る」から「性能を売る」へのビジネスモデルの進化を描きます。技術の派手さではなく、その技術が誰の手に届くか。ここに、これからの半世紀を分ける分岐点があると私は考えています。

第4章 情報の未来——建設のOSと、AIという新しい参加者

建設は、世界最古の「情報産業」だった

連載を通じて確認してきた事実があります。建設は、世界最古の「情報産業」でした。人類最古の文字は労務台帳であり、最古のパピルスは工事の輸送日報だった(人類史編)。この一点を、私はもう一度立ち止まって噛みしめたいのです。文字というものが生まれた動機のひとつは、詩でも祈りでもなく、「誰が何日働き、石を何個運び、その対価にパンとビールをいくら渡したか」を記録し、後で突き合わせるためでした。つまり人類は、建設現場の労務と資材を管理するために書くことを覚えた、と言ってもよい。建設は、文字の発明よりわずかに古いか、ほぼ同時に走り出した営みなのです。

にもかかわらず、その情報は4000年間、粘土板が紙に、紙がPDFに変わっただけで、本質的に「人が読み、人が転記し、人が突き合わせる」ものであり続けました。媒体は進化したのに、情報の流れ方は進化しなかった。図面は線を写し取り、見積書は数字を並べ、請求書は金額を告げ、工程表は日付を刻む——それぞれが別々の紙の上に載り、その紙と紙のあいだを人間の目と手が往復して整合を取る。この構造は、粘土板に葦のペンで刻んでいた時代と、驚くほど変わっていません。

考えてみれば、これは奇妙な事実です。人類は、天体の運行を計算し、大陸を横断する鉄道網を敷き、原子の内部にまで手を伸ばしてきました。それほどの知性を持ちながら、「誰が何をいくらでいつ作るか」という建設現場の情報だけは、四千年ものあいだ、紙とインクと人の記憶に頼り続けてきた。技術が足りなかったのではありません。むしろ、産業があまりに断片化しすぎていて、一枚の情報を全員で共有する仕組みを、誰も持ちきれなかったのです。設計者は設計者の紙を、元請は元請の台帳を、下請は下請の手控えを持ち、それぞれが自分の持ち場だけを正しく記録する。全体を一望する者は、どこにもいなかった。この「全体を持つ者の不在」こそ、建設という産業の最も古い病でした。

建設の生産性が半世紀止まった最大の理由は、機械の不足ではなく、この情報の流れ方にあります。一つの建物には設計者・元請・数十の専門工事会社・資材業者・発注者・行政が関わり、その間を図面と見積書と請求書と工程表と電話が飛び交う。誰かが図面を一枚描き替えれば、それを積算がやり直し、発注が組み替わり、工程が前後し、請求の根拠が変わる——本来なら連動して更新されるべき情報が、実際には別々のファイルと別々の頭の中にばらばらに存在し、更新が伝わらないまま食い違っていく。産業の断片化とは、突き詰めれば情報の断片化なのです。製造業が同じ製品を工場で繰り返し作れたのに対し、建設は一品ごとのオーダーメイドで、屋外の天候に左右され、無数の専門業者がプロジェクトごとに離合集散する。この「建設生産性のパラドックス」——製造業の生産性が戦後何倍にもなったのに、建設だけが1960年代からほとんど横ばいで、統計によっては低下すら指摘される——を長年経済学者が解けなかったのも、原因が技術ではなく情報の構造の側にあったからだと私は見ています。町場の中小にとっても、これは他人事ではありません。社長の机の上で見積と請求と工程が別々の紙に散らばっている限り、人を増やしても現場の情報は繋がらないのです。

情報革命の三段階——記録・業務・そして判断

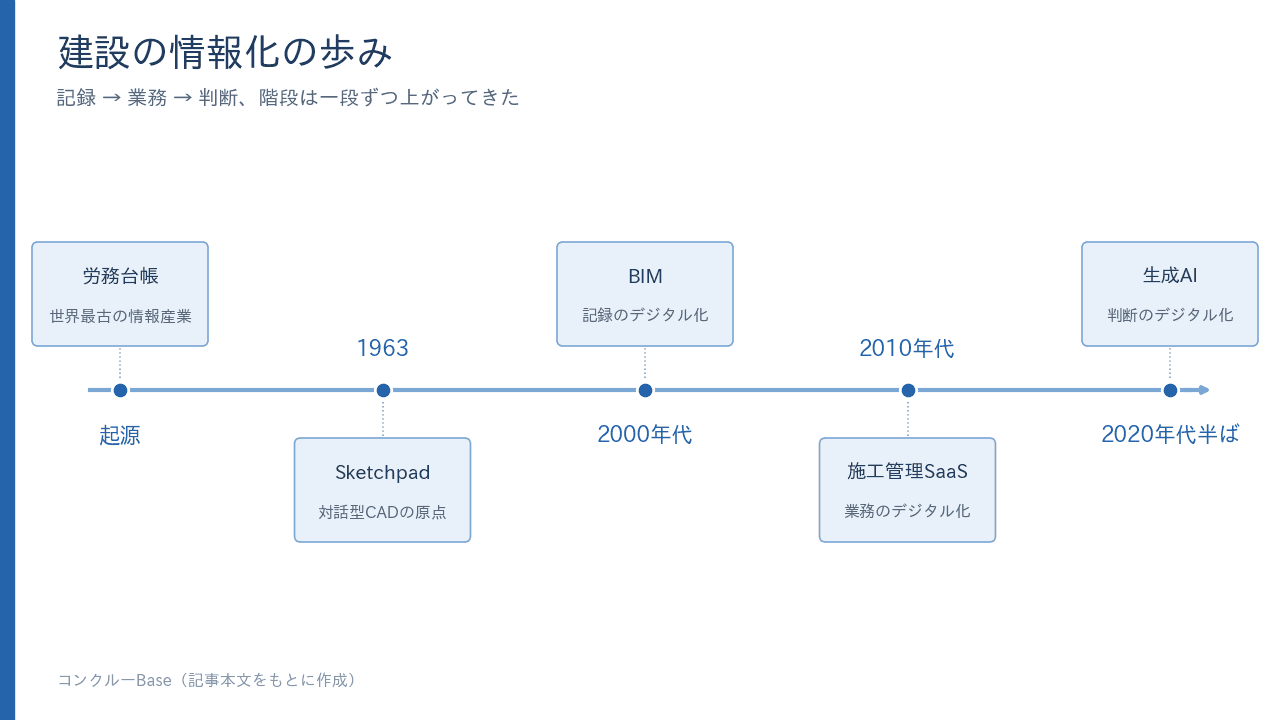

だからこそ、建設の情報革命は三段階で進みます。第一段階は記録のデジタル化です。手書きの製図がCADになり——コンピュータで図を描くという発想は、1963年にサザーランドが発表した対話型グラフィックスシステム「Sketchpad」に一つの原点があり、それが1980年代のパソコンとともに現場に普及していきました——やがて図面は単なる線の集まりではなく、三次元の属性つきモデルになった。2000年代のBIM(Building Information Modeling)です。従来の設計図が「線の集まり」だったのに対し、BIMは建物を「情報を持った部品の集まり」——この柱は鉄骨で、この寸法で、いくらで、いつ搬入するか——として立体で束ねる。図面と数量と単価とスケジュールが、初めて一つのモデルの上で連動しはじめた。ここが、情報の断片化に対する最初の反撃でした。柱を一本動かせば、その重さも、コストも、施工の順番も、モデルの中で連動して書き換わる。人が別々の紙を往復して整合を取っていた作業を、器そのものが引き受けはじめたのです。ただし、この段階の恩恵は長らく大手の設計や大規模プロジェクトに偏りました。三次元でモデルを組む手間も、それを扱える人材も、体力のある会社にしか用意できなかったからです。記録のデジタル化は始まったものの、その果実は末端まで届かなかった——この積み残しが、次の段階への宿題になりました。

第二段階は業務のデジタル化です。2010年代、クラウドとスマートフォンが、施工管理・写真・工程・請求といった現場業務をSaaS(ソフトウェアをインターネット越しに使う仕組み)に載せました。米国のProcoreが元請とプロジェクトを、ServiceTitanが住宅設備の中小業者を、それぞれプラットフォーム化して大型上場に至ったこと(米国編)、日本でも施工管理・業務管理SaaS群が急成長したこと(日本編)が、この段階の到達点です。ここで私が本編を通して最も重く受け止めている教訓は、勝ち筋の形でした。建設テックには二つの思想がぶつかっていた。一つは、断片化した産業そのものを垂直統合して製造業に変えてしまおうという「産業を統合する」試み——その象徴が、設計から製造から施工までを一社で呑み込もうとしたKaterraでした。もう一つは、断片化を前提として受け入れ、そのばらばらの当事者たちを情報でつなぐという発想——Procoreがそれです。結果、Katerraは巨額の資金を燃やして破綻し、「断片化したまま情報で繋ぐ」側が勝ちました。産業の形を力ずくで変えるのではなく、既存の現場のやり方を活かしたまま、情報と人のあいだに薄い一枚の層を差し込む。これが効いたのです。そして、それを可能にしたのは、重層下請の末端の一人親方のポケットにまで、スマートフォンという端末が初めて届いたことでした。どんなに高度なシステムも、本社のサーバーに閉じていては産業を変えられない。末端まで届いて初めて意味を持つ——この普及の広さこそが本命だという事実を、第二段階は証明しました。

そして2020年代半ば、第三段階——判断のデジタル化——が始まりました。生成AIとAIエージェントです。ここには冷静な見立てが要ります。過度な期待は禁物です。建設現場そのものは物理世界であり、非定型で、足場の悪い場所で想定外のことが常に起きる。AIが即座に置き換えられる領域は限られます。しかし——ここが肝心なのですが——建設業の就業時間の実に大きな部分は、現場ではなく「現場の周り」に費やされています。見積・積算、工程作成、発注、書類、写真整理、請求と入金の突合、報告書、行政手続き。この事務の海こそ、生成AIの主戦場です。図面を読んで数量を拾い出し、過去実績から見積を起案し、工程の遅れから玉突きの影響を再計算し、契約書と請求書と入金を突き合わせ、日報から報告書を書く——4000年間ずっと人間が目と手で往復してきた、あの「読み・転記し・突き合わせる」作業そのものを、AIが引き受けはじめる。これらは既に実装が始まっており、10年スパンでは「AIが下書きし、人が確認して判を押す」が業界の標準的な仕事の形になるでしょう。判断を丸ごと明け渡すのではなく、判断の手前の膨大な下ごしらえをAIが担い、人は確認と決断に集中する。第三段階の本質は、置き換えではなく、この役割の再配分にあります。

この三段階を、私は一本の連続した物語として読んでいます。記録のデジタル化が情報を「箱」に入れ、業務のデジタル化がその箱を「クラウド」に上げて末端まで配り、判断のデジタル化がその箱の中身を「読んで動く」——階段は一段ずつ、しかし確実に上がってきました。そして各段階に共通するのは、どれも「情報の断片化」という同じ一つの病に、違う角度から挑んでいるという点です。記録は情報の器を統一しようとし、業務は器の届く範囲を広げようとし、判断は器の中身を人に代わって処理しようとする。狙いはいつも同じ、四千年続いた「人が読み、転記し、突き合わせる」という営みの負担を、少しずつ機械に移していくこと。だから私は、AIを建設に降ってきた突然の魔法だとは考えません。それは、粘土板からPDFへと続いた長い情報化の物語の、ようやく訪れた続きの一章なのです。

最大の受益者は、9割を占める零細の海

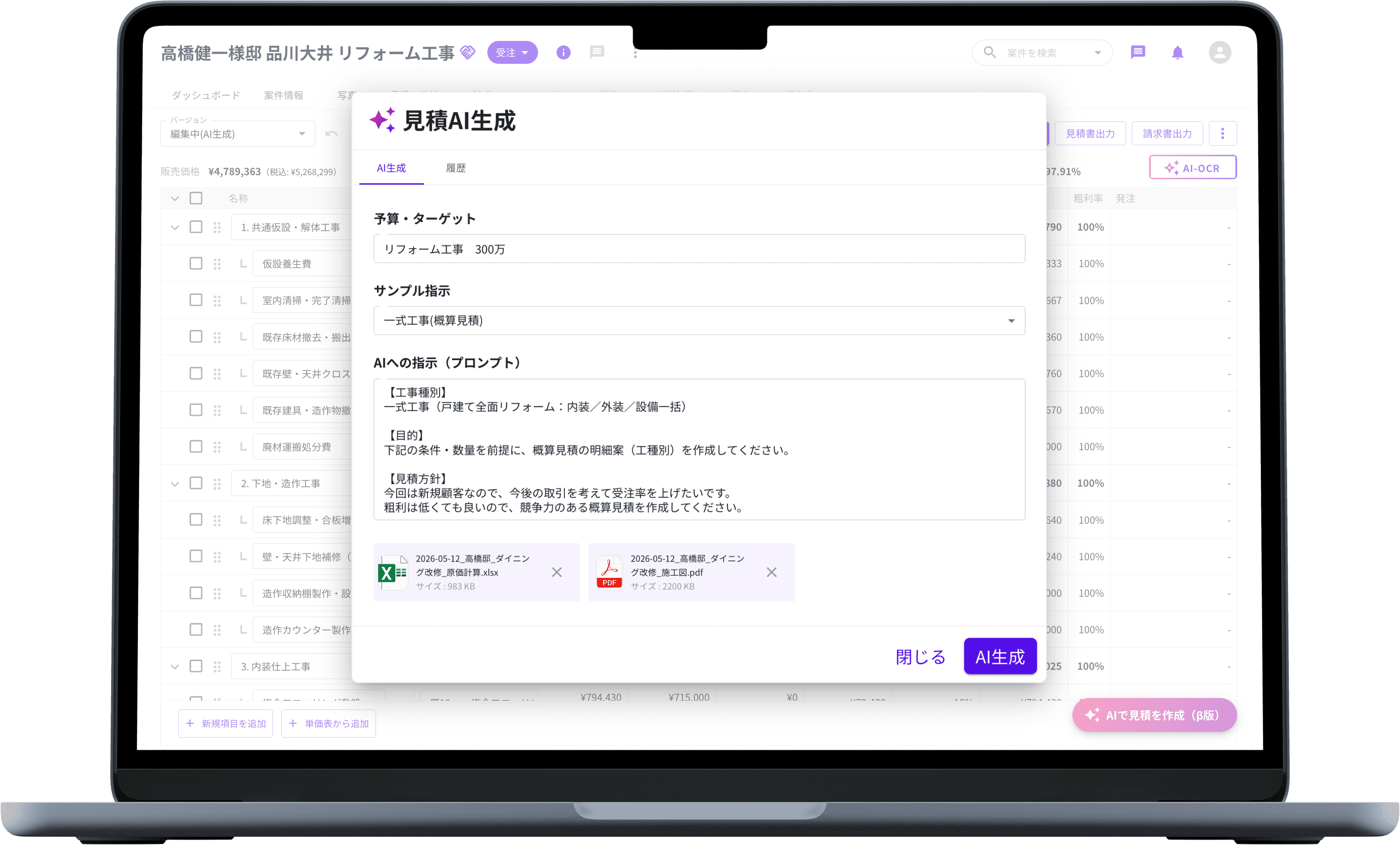

この第三段階の最大の受益者が誰かは、はっきりしています。業界の9割超を占める、これまでIT投資も管理部門も持てなかった中小・零細事業者です。大手ゼネコンはすでに情報システム部門を持ち、専任の積算担当も、法務も、経理部もいます。しかし従業員数人の専門工事会社では、経理も工程管理も見積も、社長の夜なべ仕事でした。昼は現場に立ち、夜は事務所で見積書を叩き、日曜に請求と入金を突き合わせる。管理部門を雇う余裕はなく、社長一人がその全機能を背負ってきた。だからこそ、AIは彼らにとって「初めての管理部門」になり得ます。人を一人雇うより桁違いに安く、疲れず、深夜でも動く事務方が、初めて末端の会社の手に入る。これは大手にとっての効率化とは意味が違う、質的な変化です。

私は、この光景を抽象論として語りたくありません。数人の会社の一日を思い浮かべてください。朝、社長は現場に出て、日中は段取りと施工に汗を流します。夕方に事務所へ戻れば、待っているのは山積みの伝票です。今日搬入した資材の数を数え、明日の職人の手配を電話でかけ、来週の見積依頼に応えるために図面から数量を拾い、月末には請求書を作り、振り込まれた入金と突き合わせる。ここに、行政への提出書類や、労務の記録や、写真の整理が加わる。かつてはこのすべてを、経理も総務もいない会社で、社長がたった一人で、家族の力を借りながら深夜にこなしてきました。この積み重なった事務の重みこそが、多くの町場の会社が「もう一件受けたいのに受けられない」上限を作ってきた正体です。手が足りないのは現場だけではなく、事務所の机の上でもあった。AIが、その机の上の負担を下書きの形で肩代わりできるなら、それは会社の受注余力そのものを押し広げます。生産性という抽象的な言葉が、この国の無数の事務所の深夜の灯りを一つずつ消していく——私は、そういう具体の変化として、この第三段階を見ています。

各国編で確認したとおり、建設業の生産性の謎の核心は、この無数の零細の海にあります。産業の大半の事業者が、管理間接業務を近代化する体力を持てないまま置き去りにされてきた——ここが、産業全体の生産性カーブが上がらなかった構造的な理由でした。したがって、産業全体の生産性カーブを本当に曲げられるかどうかは、最先端の現場ロボットよりもむしろ、末端の中小にAIが浸透するかどうかで決まる——これが本編の中心的な見立ての一つです。派手な無人化デモが大手の実験現場を走ることよりも、町場の社長が夜なべをやめられることのほうが、産業の総和としては大きい。未来を決めるのは最先端の派手さではなく、普及の広さなのです。

ここには、少しばかり逆説的な希望があります。これまで、新しい技術はいつも大手から入り、資本力のある会社が先に果実を得て、体力のない中小は後追いを強いられてきました。情報システムも、専門人材も、内部統制も——近代化の恩恵は、規模の大きい者に厚く配られる。ところがAIという道具は、その配分の順序を少しだけ組み替える可能性を持っています。なぜなら、最も管理部門を欠いていた零細ほど、AIが埋める空白が大きいからです。すでに専任の積算担当を何人も抱える大手にとって、AIの積算支援は「少し速くなる」改善にとどまるかもしれない。しかし、社長一人が全部を抱えてきた数人の会社にとっては、それは「ゼロが一になる」変化です。改善の幅は、もともとの欠乏の深さに比例する。だからこそ、この技術が本当に末端まで届いたとき、産業全体の底上げは、これまでのどの技術よりも大きくなり得る——私はそこに賭けています。

その先には、より構造的な変化が見えます。BIMが建物の、都市デジタルツイン(シンガポールの都市モデルや日本のPLATEAUなど、街全体を三次元データとして写し取る取り組み)が街の「計算可能な写し」を作り、IoTセンサーが竣工後の建物の状態を刻々と流し込むと、設計・施工・維持管理・不動産取引が一本のデータの川で繋がります。設計時のモデルが、施工の記録を受け取り、竣工後は運転データを蓄え、いずれ改修や取引の判断材料になる。建物が「作って終わり」の静止画から、生涯にわたって更新され続ける動画へと変わる。次に見る「性能を売る」ビジネスモデルは、このデータの川なしには成立しません。一方で、課題も構造的です。データの標準(誰のソフトでも読み書きできる共通形式を目指すopenBIMのIFCなど)はなお発展途上で、各社の独自形式が乱立している。そして「誰のデータか」——元請か、下請か、発注者か、ソフト会社か——という所有権の問題は未決着です。現場で汗をかいて記録を取った下請のデータの権利が、誰に帰属するのか。答えはまだ社会が持っていません。そして最大の壁は技術ではなく、商習慣です。紙とファックスと「いつもの口約束」で回ってきた産業の移行は、機能の優劣ではなく、信頼と現場の使い勝手と、世代交代の速度で決まります。どれだけ優れたツールも、朝礼の輪の中で「これは使える」と職人に受け入れられなければ広がらない。建設DXの主戦場は、サーバーの中ではなく、朝礼の輪の中にあるのです。町場が問うべきは「最新かどうか」ではなく「明日の朝、うちの職人が抵抗なく触れるか」——導入の成否は、いつもそこで決まってきました。

この「所有権は誰か」という問いを、私はもう少し掘り下げておきたいと思います。データの川が繋がると、そこには膨大な価値が流れ始めます。どの現場でどんな不具合がどれだけの頻度で起きたか、どの資材がどこで安く手に入るか、どの職人の段取りが速いか——これまで各社の頭の中に散らばっていた暗黙知が、初めてデータとして可視化される。しかし、その価値ある川の水を誰が汲んでよいのかは、まだ誰も決めていません。歴史を振り返れば、新しい資源が生まれるたびに、その所有をめぐる争いが起きてきました。土地しかり、水利しかり、電波しかり。データもまた、二十一世紀の新しい資源であり、その配分の作法はこれから作られていく。ここで町場が気をつけるべきは、便利さと引き換えに、自社が汗をかいて蓄えた現場の記録を、いつのまにか他者に明け渡してしまわないことです。道具は積極的に使いながら、自分のデータは自分のものだと自覚しておく。この一点の意識の差が、十年後の立場を静かに分けるかもしれません。

第5章 発注と金融の未来——「工事を売る」から「性能を売る」へ

三度目のビジネスモデル進化

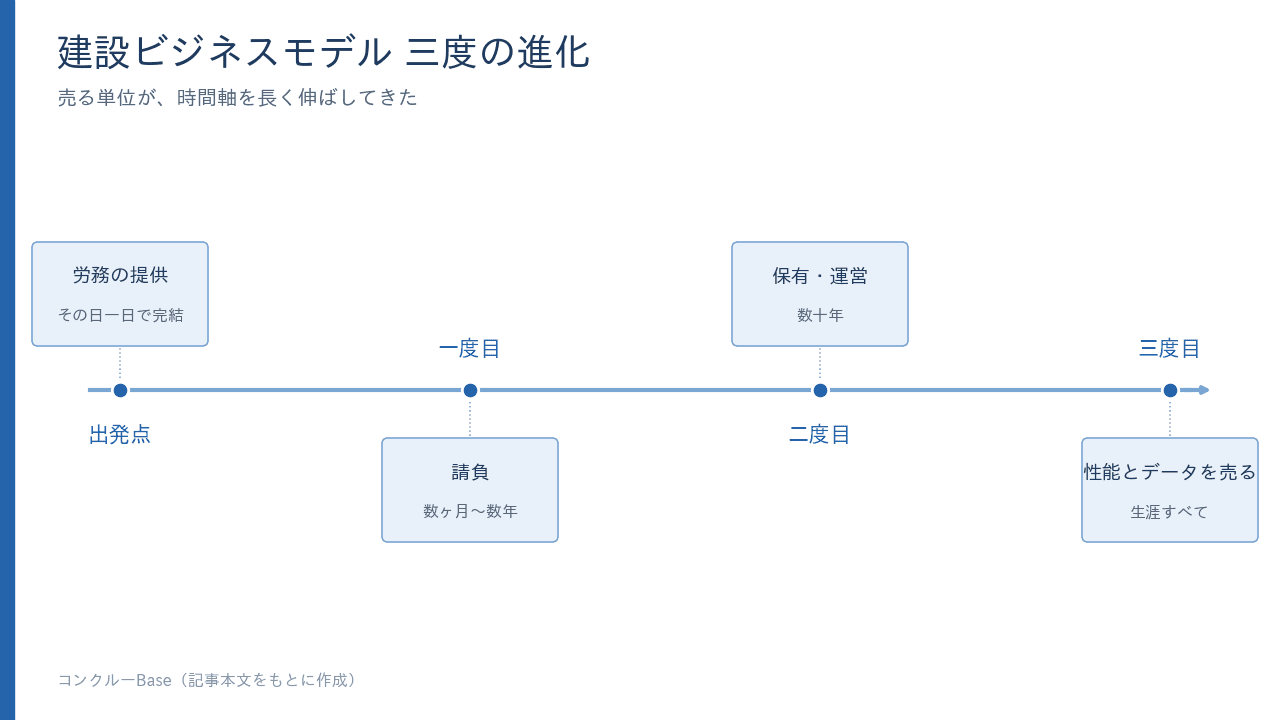

建設業のビジネスモデルは、歴史上二度、大きく進化してきました。一度目は「労務の提供」から「請負」へ。産業革命期の英国で、それまで職人が日々の手間を切り売りしていた形から、「この建物を、この金額で、この期日までに仕上げます」と成果そのものを丸ごと引き受ける請負契約が確立していった(欧州編)。仕事を売る単位が、時間から成果物へと変わった転換です。二度目は「請負」から「保有・運営」へ——建てた道路や空港を数十年運営して稼ぐコンセッションモデルで、フランスのヴァンシがその完成形です(欧州編)。建てて引き渡して終わりではなく、自ら保有し、料金を取りながら数十年運営して回収する。売る単位が、成果物から時間軸の長いサービスへと伸びた。次の50年に起きるのは、三度目の進化——「性能とデータを売る」への移行です。

兆候はすでにあります。道路の維持を「舗装工事の数量」ではなく「路面の走行性能」で発注する性能規定型契約。何平米を舗装したかではなく、路面が定められた滑らかさ・安全性を保っているかで対価が決まる。建物の空調を設備工事ではなく「快適性のサブスクリプション」として売るエネルギー・アズ・ア・サービス。設備一式を売り切るのではなく、室温という結果を月額で提供する。橋梁のセンサーデータに基づいて補修時期を最適化する予知保全契約。故障してから直すのでも、一律の年数で更新するのでもなく、実際の劣化データが「そろそろ」と告げたときに手を打つ。共通するのは、発注者が買うものが「工事という行為」から「機能する状態」に変わり、受注者の収益が竣工の一瞬から運用の数十年に引き延ばされることです。作った瞬間に代金を受け取って関係が切れるのではなく、その建物やインフラが機能し続ける限り収益が続く。ストックの時代(第1回で論じた、新しく建てるより既にあるものを維持・活用する時代への転換)とデータの川が揃って初めて可能になるこのモデルは、人口減少下でフロー(新設)が細る成熟国の建設業にとって、ほとんど唯一の成長方程式になります。新設が減るなら、既にある膨大なストックの「機能」を売り続けるしかない。日本の大手が相次いでインフラ運営や再エネ発電事業に踏み出しているのは、その助走です。そして、これは大手だけの話ではありません。竣工後の点検・保守を軽い保証契約として受け続ける形なら、町場の中小にも入り口はあります。売り切りで終える関係を、細く長く続く関係へ——発想の転換は、規模を問わず効くはずです。

この三度の進化を並べて眺めると、一つの方向がはっきり見えてきます。売る単位が、回を追うごとに時間軸を長く伸ばしてきたということです。日々の手間を売る労務は、その日一日で完結しました。請負は、着工から竣工までの数ヶ月から数年を一つの単位にまとめた。保有・運営は、それを数十年の運営期間へと延ばした。そして性能とデータを売るモデルは、建物やインフラが機能し続けるかぎり、事実上その生涯のすべてを収益の対象にする。売り手と買い手の関係が、一度きりの取引から、長く続く伴走へと変わっていく。これは単なる契約形態の話ではなく、建設という仕事が「作る者」から「支え続ける者」へと、その自己像そのものを描き替えていく過程だと私は捉えています。人口が増え、次々と新しいものを建てられた時代には、作って引き渡すだけで十分でした。しかし新設が細る成熟社会では、すでにあるものといかに長く付き合うかが、産業の主戦場になる。売り切りの快感を手放し、面倒でも長い関係を引き受ける——その覚悟が、次の半世紀の建設業を分けます。

金融が建設を作り替える——保険が描く「建ててよい場所の地図」

金融の側からも、建設は作り替えられます。第一に、インフラの資産クラス化です。年金・保険マネーが低リスク長期収益を求めて空港・道路・送電網・データセンターに流れ込み、インフラが株式や債券と並ぶ独立した投資対象として扱われるようになりました。すると、「誰が建てるか」以上に「誰が保有するか」が産業の力学を決めるようになる。ゼネコンが工事を請け負う存在から、投資ファンドが保有するインフラの運営受託者へと立ち位置を変えていく——資金の出し手が産業の上流を握る構図です。

第二に、保険の再価格化です。カリフォルニアの山火事やフロリダのハリケーンで、被害があまりに巨大化・常態化し、大手保険会社が特定地域での引受そのものを停止した事例が示すように、気候リスクの価格化は、法規制より速く「建ててよい場所の地図」を書き換えます。ここは、私がこの章で最も強く読者に持ち帰ってほしい論点です。政府が規制で「ここには建てるな」と線を引くより先に、保険会社が「ここは引き受けられない」と手を引く。保険が付かない土地には融資が付かず、融資が付かなければ建たない——この連鎖は、どんな条例よりも速く、静かに、確実に土地の価値を決めていく。21世紀後半の都市計画の実質的な立案者は、都市計画家ではなく損害保険のアクチュアリー(リスクを数理で価格に翻訳する専門家)かもしれません。これは、決して遠い異国の話ではありません。豪雨や河川の氾濫、土砂災害が年々激しさを増すこの国でも、いずれ同じ論理が働きます。ある土地が水に浸かる確率が上がれば、その土地の保険料が上がり、やがて引受が難しくなり、融資が細り、建てられなくなる。行政のハザードマップが「危険ですよ」と情報を示すのに対し、保険料は「危険だからこれだけ払え」と価格で迫ってくる。情報は無視できても、価格は無視できない。だからこそ、気候リスクは規制より速く土地の運命を決めていくのです。第三に、入札と契約の透明化です。AIによる積算の標準化と電子調達は、各国編で見た談合という百年の慣行の物理的な土台を侵食していきます。談合が成立してきたのは、誰も正確な相場を知らず、価格の妥当性を外から検証できないという情報の非対称性があったからでした。積算がAIで標準化され、調達が電子化されて記録が残れば、その暗がりが消えていく。技術が、百年続いた慣行の土台そのものを崩していくのです。中小にとっても、この金融と保険の目線は無縁ではありません。気候リスクで保険料が変わる時代、「保険が付く建て方・場所」を知っていることは、そのまま施主への説得力になります。

「全部は維持できない」——インフラのトリアージと、賢い縮小

そして、成熟国には避けられない最終問題が待っています。全部は維持できない、という算術です。人口が減り税収が細る自治体にとって、高度成長期に一斉に建てたすべての橋・水道・公民館を、同じ時期に一斉に迎える更新期に合わせて作り直すことは、財政的に不可能です。だから「どれを直し、どれを畳むか」というインフラのトリアージ——医療の現場で、限られた手を最も救える対象に振り向ける、あの選別——が、政治の中心課題になります。これは技術の問題である以上に、住民の合意をどう取りつけるかという、極めて難しい政治の問題です。日本のコンパクトシティ政策や集落の水道の統廃合は、その世界最初の実地演習です。人口が先んじて減り始めた日本が、他国に先駆けてこの難問に取り組んでいる。ここで建設業に生まれる新しい仕事が、「賢い縮小」の設計と施工——橋を安全に落とし、管路を減らし、街を小さく折りたたむ技術——です。作る技術は4000年かけて磨かれてきましたが、安全に減らし、畳み、撤去する技術は、まだ体系立っていない。拡大の時代に生まれ、拡大を前提に発展してきたこの産業が、縮小をプロフェッショナルの仕事として確立できるかどうか。日本編の結びで触れたこの問いは、2040年代には欧州と中国と韓国の問いになり、日本の経験は輸出品になり得ます。世界に先んじて縮む国が、縮み方の作法を世界に売る——悲観の中にある、静かな機会です。

私は、この「賢い縮小」という仕事を、決して後ろ向きの営みだとは思っていません。むしろ、拡大の時代の建設よりも高度な判断を要する、成熟した仕事だと考えています。何かを新しく建てるとき、そこには「あればよい」という単純な足し算があります。しかし、何を残し何を畳むかを決めるとき、そこには地域の記憶、住民の暮らし、将来の人口、財政の余力といった、割り切れない要素が幾重にも絡みます。橋を一本落とすという判断の背後には、その橋を渡って学校に通う子どもがいて、その橋を前提に建った家があり、その橋が架かった日の祝いを覚えている老人がいる。だから縮小は、土木の技術であると同時に、合意形成の技術であり、地域と向き合う対話の技術です。四千年前、建設が「石を積む技術」であると同時に「人を協力させる技術」だったように、縮小の時代の建設もまた、単なる撤去工事ではなく、人と地域をまとめ、納得を作り出す仕事になる。町場の会社は、その土地に根を張り、住民の顔を知り、幾世代にもわたって信頼を蓄えてきた存在です。この合意形成という最も人間的な仕事において、地域に密着した中小ほど強みを発揮できる——縮小の時代は、実は町場の出番でもあるのです。

今回の持ち帰り

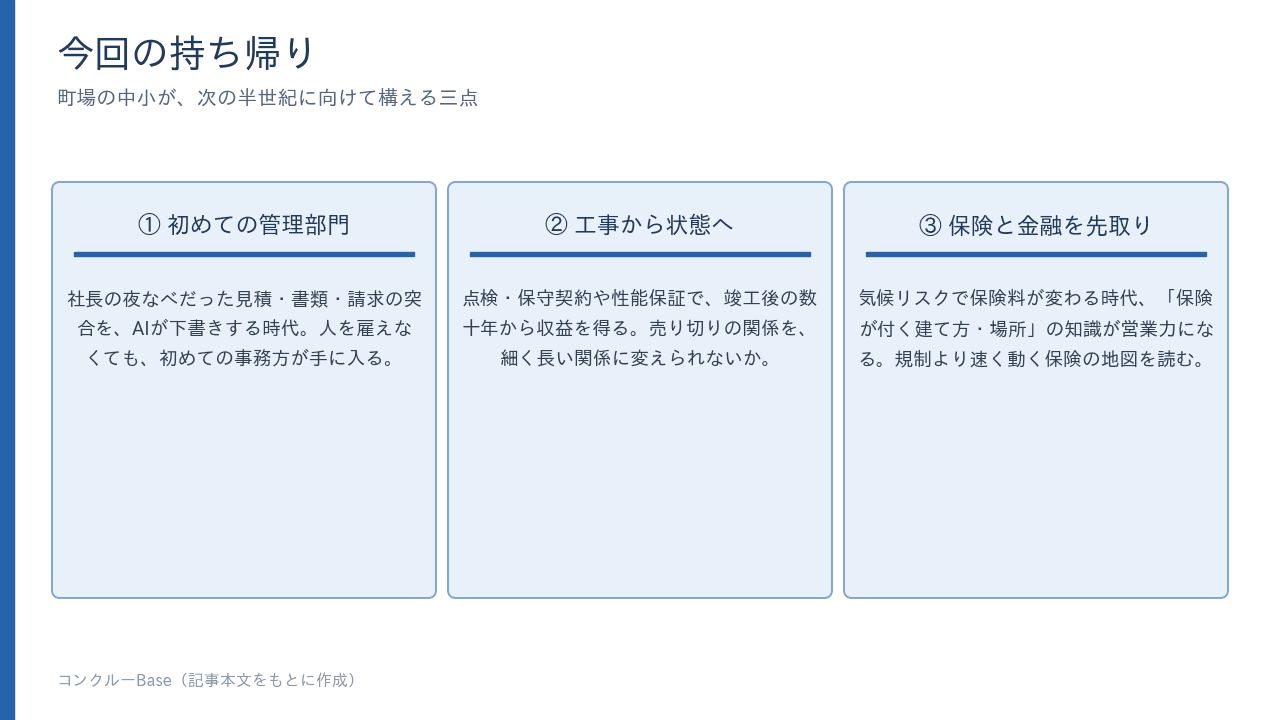

①AIは中小にとって「初めての管理部門」になる。社長の夜なべ仕事だった見積・書類・請求の突合を、AIが下書きする時代はもう始まっています。人を雇う余裕がなくても、初めての事務方が手に入る。産業の生産性の謎を解く鍵は、大手ではなく町場へのAI浸透にあります。まずは自社の「一番つらい事務」を一つ、AIに下書きさせてみるところから。②売るものを「工事」から「状態」へ広げられないか考える。点検・保守契約、性能保証——竣工後の数十年から収益を得る形は、中小にも応用できます。売り切りの関係を、細く長い関係に変えられないか。③保険と金融の目線を先取りする。気候リスクで保険料が変わる時代、「保険が付く建て方・場所」の知識は、そのまま営業力になります。規制より速く動く保険の地図を読める会社が、次の時代の信頼を得ます。

次回(4)は、気候とエネルギーと地政学。「適応」という21世紀最大の市場、AIデータセンターという新しい主役、そして分断の時代に建設が再び外交の道具になる話です。

株式会社コンクルー 代表取締役 白澤光純

※本編は歴史ではなく「見通し」を扱います。統計・制度は2026年前半時点の情報に基づきます。

画像の出典

- データセンターのサーバー室:BalticServers.com/Wikimedia Commons(CC BY-SA 3.0)