目次

社長ブログ

2026年07月16日

中国建設業2200年史(4)基建狂魔と恒大ショック——高鉄・火神山・転換点

この記事は約11分で読めます。

.png&w=3840&q=75)

監督者:白澤光純

株式会社コンクルー 代表取締役CEO

この投稿をシェアする

世界の高速鉄道の7割を15年で敷き、病院を10日で建てた「基建狂魔」。そして負債40兆円の恒大ショックと爛尾楼——「まだ足りない」を前提に建ててきた文明の大転換を描く中国編第4回です。

AI搭載

コンクルーAI

中小建設会社のためのAIオールインワン業務管理ツール

顧客管理・見積作成・原価管理・電子受発注・請求支払いなど全ての業務がコンクルーAIひとつで完結

中国建設業2200年史の第4回です。リーマン・ショックへの4兆元対策から始まる「基建狂魔」の絶頂期と、恒大ショック以降の大転換。二千年間「まだ足りない」を前提に建ててきた文明が、初めて「誰のために、これ以上何を建てるのか」という問いに直面するまでを追います。前回までで見てきたのは、万里の長城から大運河、紫禁城、そして改革開放と1998年の住宅制度改革まで——国家が途方もない人的資源を動員して国土のスケールそのものを作り替えてきた、一貫した「大動員」の物語でした。今回はその動員の力が、人類史上かつてない規模と速度に達し、そして初めて壁にぶつかる場面です。速度と規模が統治の正統性そのものだった文明が、その速度ゆえに何を失い、何を問い直そうとしているのか。町場(中小の建設会社)を営む私の立場から見ても、ここには「作り続けられる前提が終わったとき、建設業はどう生きるのか」という、他人事にできない問いが詰まっています。

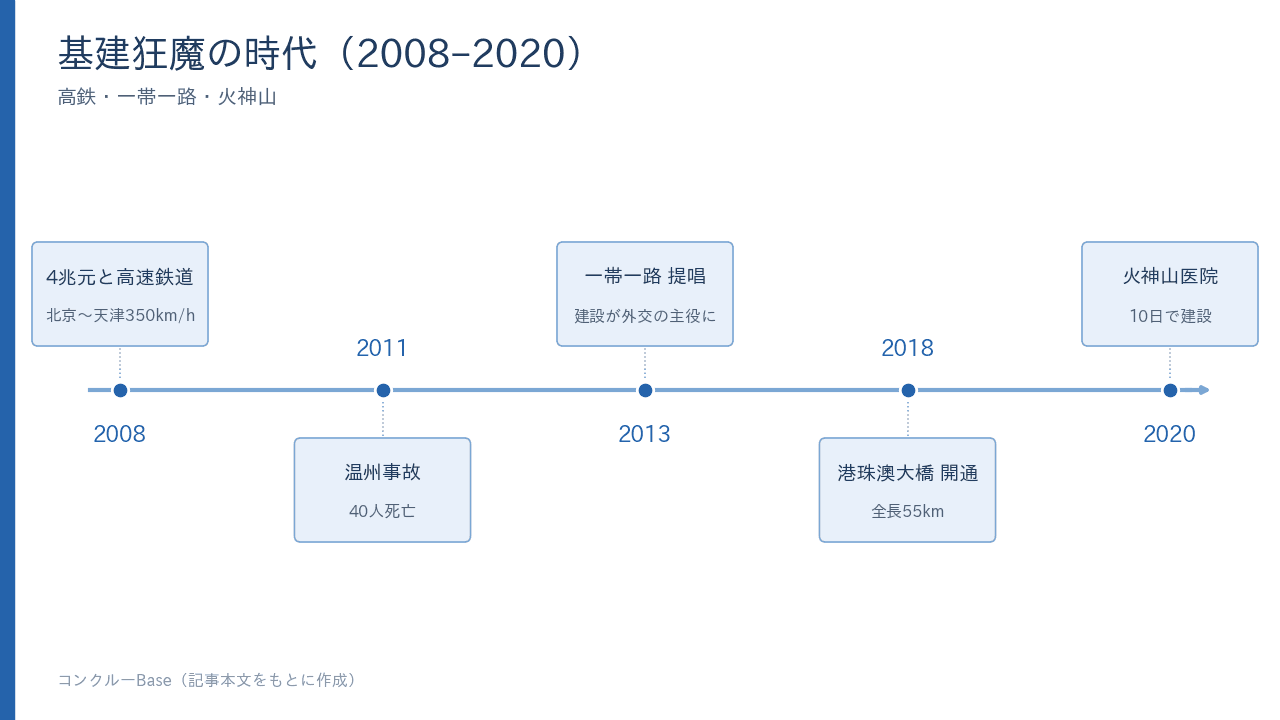

第5章 基建狂魔——高鉄・一帯一路・火神山(2008–2020)

高速鉄道——世界の7割を15年で

2008年のリーマン・ショックへの中国の回答は、4兆元(当時のレートで約57兆円)の景気対策でした。世界中が金融危機で凍りつくなか、中国はブレーキではなくアクセルを踏んだのです。この巨額の財政出動は、その多くがインフラ建設——とりわけ高速鉄道と道路網——に振り向けられました。危機を「作ること」で乗り切るという発想は、大飢饉や文革の混乱を経てもなお、この国の統治の中核に生き続けていた発想でもあります。

その主砲が高速鉄道です。同年開業した北京〜天津間(初の350km/h運転)を皮切りに、中国は毎年数千kmという人類史上例のないペースで高速鉄道網を敷設していきます。京津都市間鉄道と呼ばれたこの初の路線は、わずか30分ほどで両都市を結び、以後の中国のスピード観を象徴するものになりました。京滬(北京〜上海)、京広(北京〜広州)といった数千km級の大動脈が次々と開通し、2020年代半ばには営業距離4万数千km——世界の高速鉄道の約7割——に達します。日本が半世紀かけて築いた新幹線網の10倍以上を、15年余りで建設した計算です。数字だけを追うと現実感が薄れますが、これは広大な国土に、東西南北の背骨を一世代で通してしまったということです。線路を敷くには、山岳を貫くトンネルも、河川や谷を跨ぐ高架橋も、地盤を安定させる路盤も、膨大な量を同時に施工しなければなりません。高速鉄道網とは、車両の話である以前に、土木構造物の巨大な集積なのです。だからこそ、この拡張は、この国の土木施工能力そのものを鍛え上げる場にもなりました。

もともと中国の鉄道技術は、日本の新幹線、ドイツやフランス、カナダの車両技術を導入・消化するところから始まりました。海外メーカーと合弁で車両を生産し、技術移転を受けながら、自国の広大な国土で猛烈な数をこなす。そうして経験を蓄積し、やがて独自の車両(CRH、そして「復興号」)を国産化し、さらには一帯一路の下で海外へ売り込んでいく——導入から消化、そして輸出へという、この国が建設史で繰り返してきた技術自立の物語が、鉄道でも再演されたのです。世銀融資のトンネル一本で日本企業に完敗した記憶を抱えていた国が、数をこなすことで技術を我がものにしていく。量が質を連れてくるというこの経路は、規模はまるで違っても、現場の数をこなすことでしか身につかない施工力というものの本質を、私たちにも思い出させます。

もっとも、その裏側で影も濃く落ちていました。鉄道部の劉志軍部長が巨額汚職で失脚し(2011年2月)、鉄道建設をめぐる利権の闇が露わになります。同年7月には温州で高速鉄道の追突事故が起きて40人が死亡、事故車両を現場に埋めようとした対応が激しい批判を浴びました。速度の代償が可視化された事件でしたが、建設のペース自体はほとんど緩みませんでした。むしろこの事故は、猛烈な拡張のなかで安全・品質・ガバナンスがどれだけ置き去りにされていたかを、国民の前に突きつけたのです。速さを誇る現場ほど、その裏で品質と安全がどう担保されているかを問われる——規模はまるで違っても、工期の武勇伝を語る前に足元の管理を固めるべきだという教訓は、町場の現場にもそのまま当てはまります。

「基建狂魔」というミーム

この時期、中国のネット民は自国を「基建狂魔(インフラ狂魔)」と呼び始めます。直訳すれば「インフラ建設に取り憑かれた魔物」といったところで、半ば自嘲、半ば誇りのこのミームには、たしかな実体がありました。国民自身が、自国の建設スピードを面白がり、動画で共有し、誇りにする——建設が国家のアイデンティティの一部になっていた、という点が、この言葉のおもしろさです。動員と速度が統治の正統性を示すというこの国の建設観は、権力の側だけでなく、民衆の感情の側にも根を張っていました。そして、その誇りを裏づける、目に見える構造物の記録が、次々と塗り替えられていったのです。

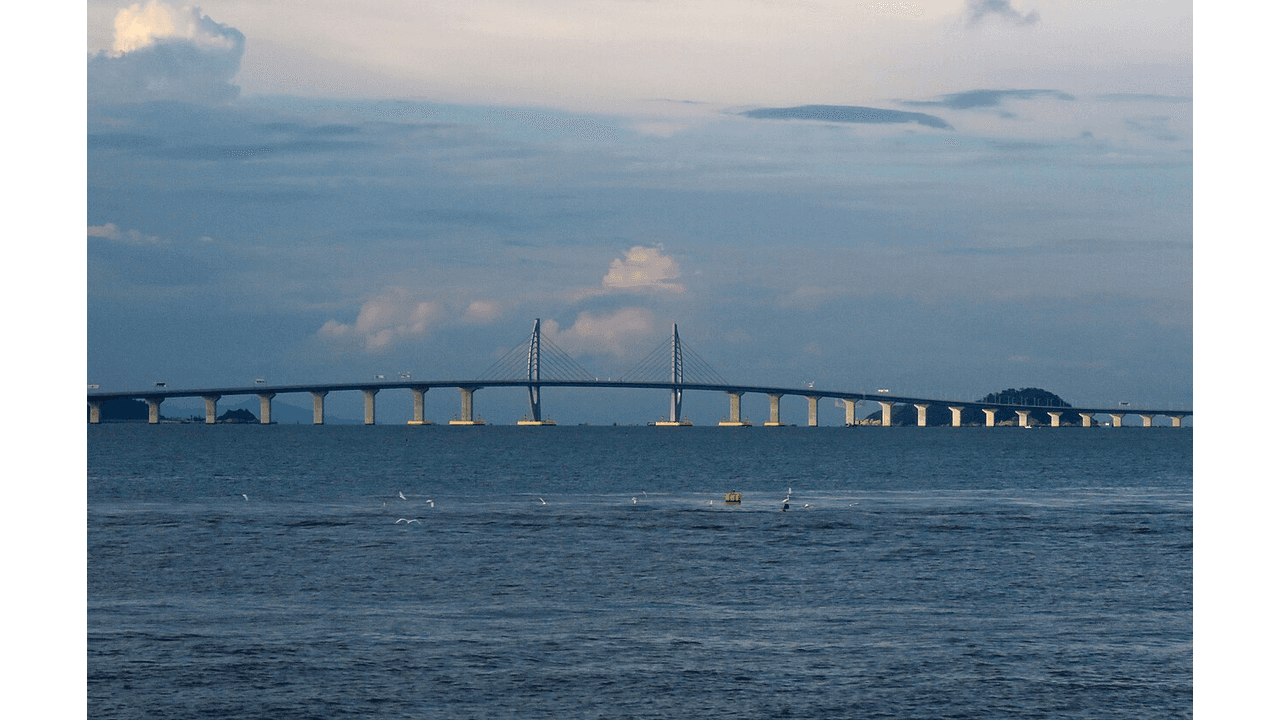

とりわけ象徴的だったのが橋でした。世界の高い橋の上位を貴州省の峡谷橋梁がほぼ独占するようになります。雲貴高原の深い峡谷が刻む地形は、かつて交通の最大の障害でしたが、それを橋で一気に跨いでしまう。2025年開通の花江峡谷大橋は橋面高625mで世界一を更新し、深い谷の底から見上げれば橋桁が空にかかる糸のように見えるほどの高さです。海の上でも同じことが起きました。港珠澳大橋(2018年、全長55kmの海上橋・海底トンネル複合)が、珠江河口をまたいで香港・マカオ・珠海を結びます。船の往来を妨げないよう、途中で橋を海底トンネルに潜らせ、人工島でつなぐという構造は、土木技術の総合力を要する難事業でした。そしてトンネル掘削機(TBM)は国産化を果たし、世界市場を席巻するに至ります。かつて世銀融資の一本のトンネルで日本企業に完敗した国が——連載で見てきた、あの技術的な後進の記憶を抱えていた国が——一世代でトンネル技術の輸出国になったのです。導入し、消化し、そして輸出する。この国の建設史を貫くパターンが、ここでも完結しました。

一帯一路——建設は再び外交の主役に

対外的には、2013年に習近平が「一帯一路」を提唱し、建設は再び外交の主役になりました。古代のシルクロードになぞらえたこの構想は、陸と海の両ルートで沿線国のインフラを中国が建設し、貿易と影響力の回廊を広げようというものです。ここで前面に立ったのが、中国交建、中国電建、中国中鉄・中国鉄建といった、旧・省庁の施工部隊を起源に持つ巨大国有企業群でした。彼らは中国の融資と労働者を伴って、途上国のインフラを一手に引き受けていきます。

その現場は世界に散らばりました。アフリカでは、ケニアのモンバサ〜ナイロビ鉄道、エチオピアのアディスアベバ〜ジブチ鉄道——内陸国と港を結ぶ大動脈が、中国の資金と施工で敷かれました。これらは植民地時代に宗主国が敷いた古い鉄道以来、久しぶりの大規模な鉄道更新でもあり、現地では発展の象徴として歓迎される一方、採算性や運営の持続可能性への懸念も残しました。パキスタンでは中パ経済回廊(CPEC)が道路・港湾・発電所を束ねる一大構想として進み、ギリシャではピレウス港の運営に中国資本が深く関わって、地中海における物流の要衝を押さえます。とりわけ象徴的だったのが、インドネシアのジャカルタ〜バンドン高速鉄道です。ここでは日本の新幹線陣営と受注を正面から争い、中国が価格と条件で勝ち取って、2023年に東南アジア初の高速鉄道として開業しました。かつて技術を学んだ相手である日本と、第三国の市場で建設・車両技術を真正面から競い、そして競り勝つ——導入国から輸出国へという立場の逆転が、この一件にくっきりと表れています。日本の建設・鉄道産業にとっては、国際競争の相手が、かつての教え子であり、いまや桁違いの規模を持つ巨人になった、という現実を突きつけられた出来事でもありました。

一方で、光あるところに影も伸びました。スリランカのハンバントタ港が、債務の返済に行き詰まった末に、99年間の運営権を中国側に渡した件は、「債務の罠」論争を世界に広げます。相手国の返済能力を超えた巨大インフラが、結果としてその国の主権的な資産を差し出させることになるのではないか——この批判は、現地雇用の少なさや環境負荷への懸念とも重なって、一帯一路への逆風になりました。かつて連載で見た米国の「戦争と援助で世界に出た請負業者」の物語と同じく、建設外交は力と摩擦の両方を同時に生む。一帯一路は、そのことを21世紀の中国の規模で体現するものになったのです。

企業規模では、この時期に歴史的な逆転が完成します。ENR(米エンジニアリング・ニュース・レコード)の世界建設会社ランキングで、上位を中国企業が占めるようになりました。なかでも中国建築(CSCEC)は、売上2兆元(約40兆円)超・従業員数十万人という、米国のベクテルの十数倍の規模を持つ、人類史上最大の建設会社になります。連載の米国編で「巨人」として描いたベクテルが、桁で見劣りするのです。この巨大さの源流をたどれば、社会主義時代の国家の施工部隊にたどり着きます。かつて中央が5カ年計画の下で配分していた国有の建設組織が、改革開放を経て企業として再編され、株式市場に上場し、国内の空前の建設ブームで力をつけ、やがて世界へ出た——「単位(ダンウェイ)」の時代に国家が抱え込んだ施工力が、市場経済のなかで巨人へと育っていった、その帰結がこのランキングなのです。中国中鉄と中国鉄建がそれに続き、世界の建設売上トップ層は、中国の旧・省庁施工部隊の子孫たちで埋まりました。米国の建設史が「請負業者という商人」の物語、日本のそれが「棟梁の技術」の物語だったとすれば、国家そのものが最大のゼネコンである、というこの文明の性格が、そのまま世界ランキングの姿として立ち現れたわけです。

超高層でも同じでした。上海中心(2015年、632m、施工は上海建工)をはじめ、世界の高さ上位ビルの過半が中国に立ちます。金茂大厦、上海環球金融中心と並んで、上海・陸家嘴(ルージャズイ)の一角に競うようにそびえた摩天楼群は、かつて泥だらけの埠頭と倉庫が並んでいた土地の、20年の変貌を垂直方向に可視化したものでした。深圳の平安金融中心もこれに連なります。ただし、後で見るように、この摩天楼競争にはやがて政策の側から終止符が打たれることになります。高く積み上げること自体が目的化した時代の、これは最後の輝きでもありました。規模の大小はあれ、自分の会社がどの単位のプレイヤーとして世界の秩序のなかに置かれているのかを知ることは、経営の出発点になると私は思います。

火神山——10日間の病院と、動員の文明の現在形

そして2020年1月、武漢。新型コロナウイルスの爆発的流行に対し、中建三局——35年前に深圳国貿ビルで「3日に1階」の深圳速度を成し遂げた、あの部隊——が、火神山医院(1,000床)をわずか10日で建設します。続けて雷神山医院(1,600床)も突貫で立ち上げ、その建設現場を映す定点カメラの映像を、世界中の数千万人がライブで視聴しました。何もなかった空き地に、重機とプレハブ工法と昼夜二交代の人海が、みるみるうちに病院を出現させていく——その光景そのものが、一つのメッセージでした。

人民大会堂の10か月、国貿ビルの3日1階、そして火神山の10日間。連載を通じて繰り返し現れてきた、この「動員と速度こそが統治の正統性を証明する」という建設観が、パンデミックという非常時に、最も純粋なかたちで世界に示されたのです。危機のときにこそ、国家は「これだけの速さで、これだけのものを作れる」という事実を、統治の正しさの証明として差し出す。長城の農民徴発から数えれば二千年、深圳速度から数えても一世代——大動員の遺伝子は、形を変えながら確かに受け継がれていました。

もっとも、10日で病院を建てられるのは、平時から膨大な数の現場をこなし、プレハブ化・標準化された工法と、動員できる労働力と機械を、常に手元に持っていたからです。非常時の奇跡は、平時の蓄積の上にしか立ちません。裏を返せば、その平時の蓄積を支えてきたのが、次章で見る不動産の膨張と農民工の労働だった、ということでもあります。速度は誇りであると同時に、いつも代償と背中合わせでもある。この章の光と影は、そのまま次の章の伏線になっていきます。

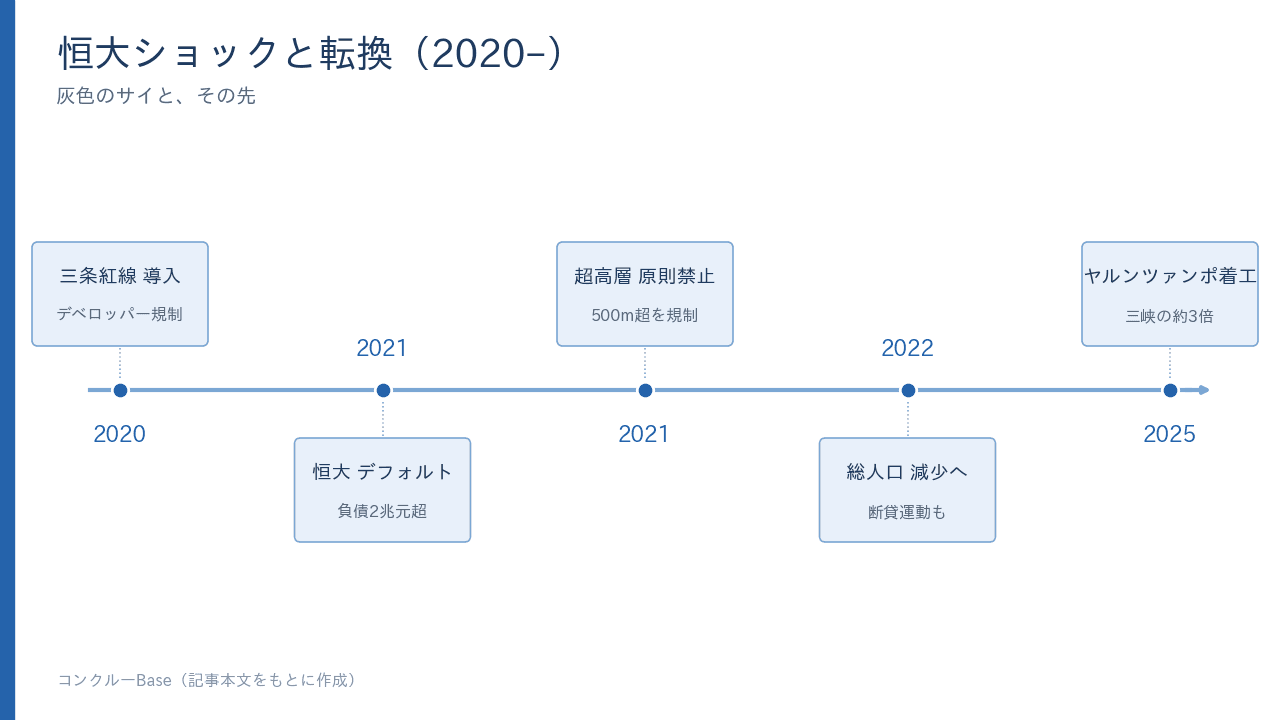

第6章 灰色のサイ——恒大ショックと転換(2020–)

三条紅線と恒大——宴の終わりは政府が告げた

宴の終わりは、外からの衝撃ではなく、政府自身が告げました。ここが日本のバブル崩壊とも米国の危機とも違う、中国型の特徴です。2020年8月、当局は不動産デベロッパーの負債を規制する「三条紅線(三本のレッドライン)」を導入します。自己資本に対する負債比率など三つの財務指標に上限を設け、それを超えた企業は新たな借り入れを制限する——シンプルですが、業界の急所を突いた規制でした。前回見たとおり、中国のデベロッパーは完成前の住宅を売る「予売(プレセール)」で買い手から前金を集め、その金で次の土地を買い、また次のプロジェクトを起こすという、借金と前受金を燃料にした自転車操業で規模を膨らませてきました。三条紅線は、その自転車操業にとって、酸素の遮断に等しかったのです。

最初に息を止められたのが、その拡大戦略の極致だった恒大集団でした。2021年、負債総額2兆元(約40兆円)超を抱えた恒大がデフォルトに陥り、世界最大級の企業破綻として国際金融市場を揺らします。1996年創業のこのデベロッパーは、住宅だけでなくサッカークラブやEV事業にまで手を広げていましたが、その膨張の土台が前受金と借金だったために、資金の流れが止まった瞬間に一気に崩れました。2024年には香港の裁判所が清算を命じ、かつて世界屈指の規模を誇った不動産帝国は、法的な解体の手続きに入ります。碧桂園など他の民営大手も次々と行き詰まり、各地には未完成のまま放置されたマンション群——「爛尾楼(らんびろう)」——が広がりました。前金を払ったのに家が建たない。2022年には、引き渡されない物件のローン支払いを拒否する購入者の運動(「断貸」)まで各地で起きます。政府は「保交楼(引き渡しの保証)」を最優先課題に掲げます。買い手が前金を払い、それでも家が建たない——という信頼の根幹が崩れれば、社会全体の不動産への信認が失われかねないからです。そこで、破綻した民営デベロッパーの後始末を国有部門が引き受け、止まった工事を再開させて、まずは物件を引き渡すことが優先されました。作って売る側が倒れたあと、その残骸を国家が引き取る——1998年に住宅を「商品」に変え、市場に委ねてきた国が、危機に際しては再び国家の手で収拾する。市場と国家のあいだを振り子のように行き来するこの収め方は、いかにも大動員の国らしいものでした。

問題は不動産にとどまりません。関連産業を含めれば、中国のGDPの2〜3割を占めるとされた不動産・建設複合体です。その収縮は、経済全体に長い影を落としました。とりわけ深刻なのが地方財政です。地方政府は、農民から安く収用した土地の使用権をデベロッパーに高く売る「土地財政」に、長らく依存してきました。その土地が売れなくなれば、地方政府の歳入は直撃を受けます。そして各地の地方政府の資金調達会社(城投=融資平台)に積み上がった巨額の隠れ債務が、いつ暴れ出すか分からない「灰色のサイ」——見えているのに直視されてこなかった巨大リスク——として横たわることになりました。この章の表題そのものが、その居心地の悪さを言い表しています。

そして人口です。中国の総人口は2022年から減少に転じ、都市化率の伸びも鈍化しました。住宅を必要とする人の数そのものが増えなくなり、都市へ流れ込む人の勢いも弱まる。これは、これまでの建設ブームを支えてきた需要の土台そのものが、静かに沈み始めたということです。二千年間、長城も運河も紫禁城も摩天楼も「まだ足りない」を前提に建ててきた文明が、初めて「誰のために、これ以上何を建てるのか」という問いに直面しているのです。振り返れば、隋の煬帝が大運河の負担で王朝を傾け、現代のバブルが不動産の過剰で経済を傷めた——インフラは国を富ませもすれば、その負担が国を傾けもする。この両義性を、中国史は形を変えて繰り返し教えてきました。当局は2021年に高さ500m超の超高層建設を原則禁止し、「大拆大建(大規模な取り壊しと建て替え)」を抑制する方針を打ち出します。あれほど競われた摩天楼のスカイライン競争は、市場が飽きたからではなく、政策的に終わらされたのです。作れば作るほど良い、高ければ高いほど良い、という時代の価値観そのものが、上から書き換えられたと言ってもいい。

この転換が教えてくれるのは、リスクがどの単位に紐づいているかを知ることの大切さです。しかもその規模が、桁違いでした。米国編では固定価格契約が「一つの企業」を殺しましたが、中国ではリスクの単位が地方財政とマクロ経済そのものでした。一社の破綻が、その会社の後始末では終わらず、土地財政を通じて地方政府を揺さぶり、隠れ債務を通じて金融システムに波及していく。リスクが個社に閉じず、社会の単位まで連鎖してしまう構造そのものが、この危機の本質だったのです。自分の商売のリスクが、どの単位——一件の現場か、一社の資金繰りか、それとも取引先や地域経済まで巻き込むのか——に紐づいているかを見極めることは、規模を問わず防御の第一歩だと思います。

「工地に若者がいない」——農民工の高齢化

労働の構造も、静かに曲がり角にあります。前回まで見てきたとおり、中国の未曾有の建設ブームは、戸籍上は農村に属したまま都市の工事現場で働く農民工の、安価で膨大な労働力の上に築かれてきました。その農民工は約3億人に達したものの、いまや高齢化が進み、平均年齢は43歳を超えています。若い世代は、過酷で危険な建設現場よりも、フードデリバリーや工場のラインを選ぶようになりました。スマートフォン一つで始められる配達の仕事のほうが、身体を痛める鳶や左官の仕事より魅力的に映る——「工地(建設現場)に若者がいない」ことが、常態になりつつあります。

この高齢化は、単なる世代交代の問題ではありません。橋を架け、トンネルを穿ち、摩天楼を積み上げてきた技能——足場を組み、鉄筋を結び、型枠を建て込む現場の腕は、若い担い手に受け継がれて初めて次の世代へ渡っていきます。その継承の鎖が細れば、いくら機械化やロボット化が進んでも、現場を回す人の層は薄くなっていく。数をこなすことで施工力を鍛えてきたこの国が、その数をこなす人自体を確保しにくくなる、という新しい局面です。賃金保証制度の整備が進み、かつて社会問題化した賃金未払いの最悪期は脱しました。それでも、戸籍制度が生んだ根深い矛盾は、なお解消されていません。都市戸口を持たない農民工は、自分たちが建てる都市の住宅を買うことも、その学校に子を通わせることも難しい。「都市を建てながら、都市の市民にはなれない人々」という構造は、連載で「建てる者が、そこに住めない」と繰り返し記してきた、この国の建設の最も深い影そのものです。長城の農民、大運河の民衆、そして現代の農民工——担い手が自らの建てたものの恩恵から排除されてきた歴史が、いままた高齢化という新しい局面を迎えています。米国が移民に、日本が地方からの出稼ぎと外国人材に直面してきた「誰が建てるのか」という問いの、中国版の局面です。担い手が細っていくという現実は、どの国のどの規模の建設業にとっても、避けて通れない共通の課題になりつつあります。

それでも国家の建設は止まらない——雄安とヤルンツァンポ

それでも、国家の建設は止まりません。むしろ矛先が変わったのです。数の時代から、方向を選び直す時代へ。需要の重心は、次の四つの方角へと移りつつあります。第一に「新基建」——データセンター、5G通信網、特高圧送電といった、デジタルとエネルギーの基盤インフラ。かつて高速鉄道が国土に物理的な背骨を通したように、今度はデータと電力の背骨を通そうというわけです。第二に、砂漠を埋め尽くすメガソーラーと風力発電、すなわち脱炭素の巨大プロジェクト。広大な内陸の砂漠や草原に、見渡すかぎりのパネルと風車を並べ、それを特高圧送電で沿岸の大都市へ運ぶ——エネルギーの地図を、これも土木の力で書き換えようとしています。第三に、都市更新——老朽化した「城中村(都市に取り残された村)」の再開発や、保障性住宅(公的な住宅)の供給。新しく郊外に建てるのではなく、すでにある都市の内側を作り替える方向へと、関心が移っていきました。作って売る民間の住宅市場が縮むなか、国家主導の建設の重心が、こうした領域へと移り替わっていったのです。数を追う時代から、質と維持と転換の時代へ。この重心移動は、人口が減り市場が飽和したあとに建設業がどこへ向かうのかという、日本もまた直面してきた問いへの、中国なりの答え探しでもあります。

第四が、旗艦的なメガプロジェクトです。習近平肝いりの雄安新区は「千年の大計」と銘打たれ、北京の非首都機能を移す新都市として、河北省の平野にゼロから建設が続いています。何もない土地に、計画都市を一から立ち上げる——紫禁城を一点に築いた明の永楽帝以来の、「国家の全リソースを集中投下して権力の象徴を建てる」という発想の、現代版とも言えます。そして2024年末、政府はチベットのヤルンツァンポ川(下流はインドのブラマプトラ川)の下流部での、超巨大水力開発を承認し、2025年に着工しました。想定出力は三峡ダムの約3倍、投資額は1兆元規模——実現すれば、人類史上最大の土木事業になります。ただし、この川は国境を越えて流れます。下流のインド・バングラデシュにとって、上流での巨大なダム開発は水資源と洪水管理の死活問題であり、深刻な地政学リスクをはらんでいます。大運河が隋を傾け、三峡ダムが便益と代償を同時に生んだように、巨大インフラの両義性は、次の千年級プロジェクトにもそのまま受け継がれているのです。「基建狂魔」は、壁にぶつかりながらも、次の一歩を踏み出しています。

デジタルとテクノロジーの面でも、地殻変動が起きています。積算やBIM(ビルディング・インフォメーション・モデリング)を手がける広聯達(グロードン)のような建設ソフト企業が育ち、無人化施工や建設ロボットの実装も進みました。かつて宋代に『営造法式』で建築の寸法と積算を国家が体系化したこの国が、今度はソフトウェアで施工と積算を作り替えようとしている——という見方もできます。もっとも、テックによる救済もまた平坦ではありません。碧桂園が巨額を投じた建設ロボットの子会社は、親会社の経営危機の余波を受けて失速しました。技術は建設業を助けうるものの、その技術開発を支える体力が本業の不振で削られれば、いっしょに倒れてしまう。新しい道具に活路を求める姿勢は正しくとも、それを支える足元の資金繰りを見誤らないこと——この教訓は、規模の大小を問わず、どの現場にも通じるように思います。

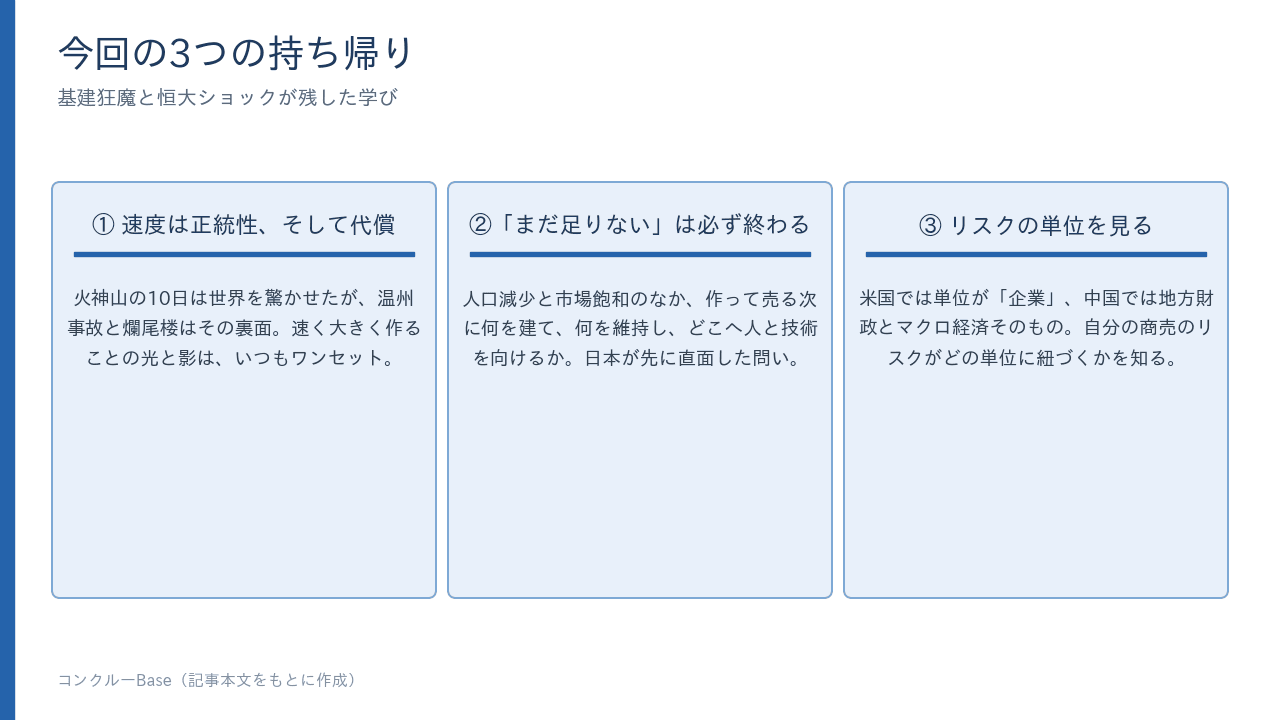

今回の持ち帰り

①速度は正統性であり、代償を伴う。火神山の10日間が世界を驚かせた一方で、温州事故と爛尾楼は、その速度の裏面でした。速く大きく作ることの光と影は、いつもワンセットです。町場の経営でも、工期の武勇伝を誇る前に、品質・安全・資金繰りという裏面を同じ重さで見ておくべきだと私は考えます。②「まだ足りない」の前提は、いつか例外なく終わる。人口減少と市場飽和のなかで建設業がどう生きるか——中国はいま、日本が一足先に直面した問いを、桁違いの規模で追体験しています。作って売る時代の次に何を建て、何を維持し、どこへ人と技術を向けるのか。その答えを探す作業は、規模を問わずこれからの建設業に共通する宿題です。③危機のときこそ、リスクの単位を見る。米国ではリスクの単位が「企業」でしたが、中国ではそれが地方財政とマクロ経済そのものでした。自分の商売のリスクが、一件の現場に紐づくのか、一社の資金繰りに紐づくのか、それとも地域経済まで巻き込むのか——その単位を知ることが、防御の第一歩です。

最終回(5)は、もう一つの中国圏——香港と台湾の建設史、そして2200年を貫く5つのパターンと、紀元前からの並列年表です。

株式会社コンクルー 代表取締役 白澤光純

※本連載は通史的な読み物です。企業の売上規模・負債額等には資料により幅があります。

画像の出典

- 港珠澳大橋:N509FZ/Wikimedia Commons(CC BY-SA 4.0)