目次

.png&w=3840&q=75)

決算は黒字なのに、月末になると通帳とにらめっこ。材料屋と職人への支払いは今月、元請けからの入金は再来月——。建設業で「支払いが先、入金は後」になる仕組みを1枚の図にまとめました。銀行や家族への説明にも使える、転載自由の資金繰り図解です。

AI搭載

コンクルーAI

中小建設会社のためのAIオールインワン業務管理ツール

顧客管理・見積作成・原価管理・電子受発注・請求支払いなど全ての業務がコンクルーAIひとつで完結

決算では黒字。仕事もちゃんとある。なのに月末になると、通帳の残高とにらめっこして胃が痛くなる——。材料屋さんと職人さんへの支払いは今月なのに、元請けからの入金は再来月。この時間差に、毎月じわじわと追いつめられている社長さんは、けっして少なくありません。

そして多くの方が、心のどこかで「うちの経理のやり方が下手なのかな」と自分を責めています。でも、これはあなたの会社が特別なのではありません。建設業というお金の流れそのものが、そういう構造になっているだけです。この記事では、その構造を1枚の図にして、目で見て納得できる形にまとめました。銀行や家族に「なぜ苦しいのか」を説明するときの材料としても、そのまま使ってもらえます。

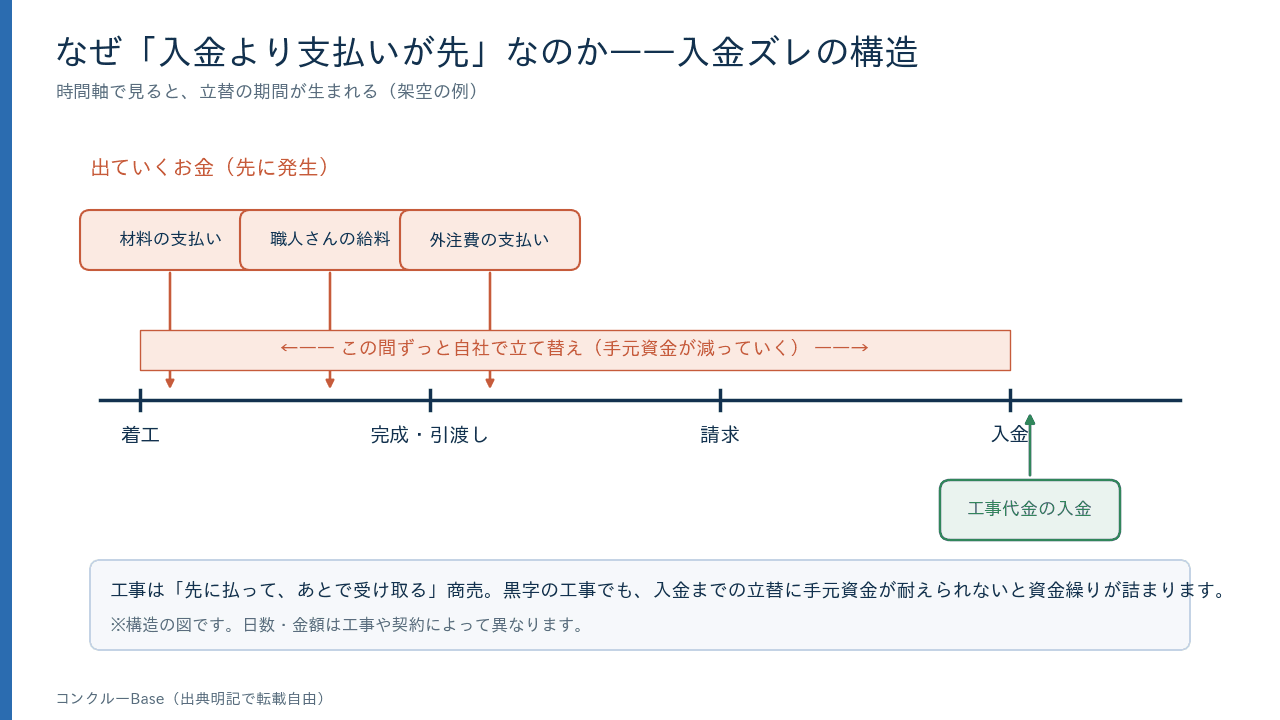

建設業のお金の流れを1枚にすると、こうなっている

まず結論から、絵にしてしまいます。下の図は、1本の工事で「お金が出ていくタイミング」と「お金が入ってくるタイミング」を、時間の流れにそって並べたものです。

見てのとおり、出ていくお金(材料・職人さん・外注)は工事の序盤にかたまって並び、入ってくるお金(請求してからの入金)は、ずっと後ろのほうにポツンと置かれています。この、出ていくお金と入ってくるお金のあいだにできる空白の帯——これが「入金ズレ」であり、その期間ぶんのお金を、あなたの会社が身銭で立て替えている状態です。

もう一度言います。あなたの会社の経理が下手なのではありません。建設業は、構造としてこの立て替えが先に来ます。まずここを、社長自身がはっきり腹に落とすことが出発点です。自分を責めるのをやめて、「これは構造だ」と言えるようになると、対策の話も冷静に進められます。

なぜ支払いが先に来るのか——3つの構造要因

入金ズレは、たまたま起きているわけではありません。建設業のお金の出入りには、支払いを前に、入金を後ろに押しやる要因が3つ重なっています。

1. 材料費・労務費は工事の序盤に集中する(先出しの宿命)

工事を始めるには、まず材料を仕入れ、職人さんや外注さんに動いてもらわなければなりません。つまり、お金は工事の入り口でどっと出ていきます。材料屋さんへの支払いも、職人さんの手間賃も、待ってはくれません。ものを作る前に、作るための費用が先に立つ——これはどんな工事でも避けられない、先出しの宿命です。

2. 売上は「完成払い・出来高払い」で後ろに寄る(請求できるタイミングの制約)

一方で、こちらが請求できるのは、多くの場合「工事が終わったとき」か「ここまで出来ましたと認めてもらえたとき(出来高)」です。材料を仕入れた瞬間に請求できるわけではありません。工事が進み、完成し、検査を通って、はじめて請求書が出せる。つまり売上は、その性質上どうしても後ろに寄ります。出ていくお金は前、入ってくるお金は後。この時点で、すでにズレる下地ができています。

3. 支払サイトの慣行で、入金はさらに後ろへずれる

そのうえ、請求してから実際に振り込まれるまでにも時間がかかります。「月末締めの翌月末払い」「翌々月末払い」といった支払サイトの慣行があるため、請求書を出しても、入金はさらに1〜2か月先になるのが普通です。

なお、下請けへの支払いには法律上の目安もあります。元請負人は、注文者から出来形払いや完成払いを受けたときは、その日から1か月以内で、できる限り短い期間内に、対応する下請代金を支払うこととされています(建設業法24条の3)。また元請けが特定建設業者の場合は、注文者からの入金を待たずに、下請けから工事の引渡しの申し出があった日から50日以内に支払期日を定める義務があります(同24条の6)。いずれも下請けを守るために支払いの上限を区切るルールです(出典:国土交通省 建設業法令遵守ガイドライン)。裏を返せば、あなたが元請けから受け取る側でも、こうした期間を挟むぶん、入金は後ろにずれていくということです。

「黒字なのに現金がない」が起きるメカニズム

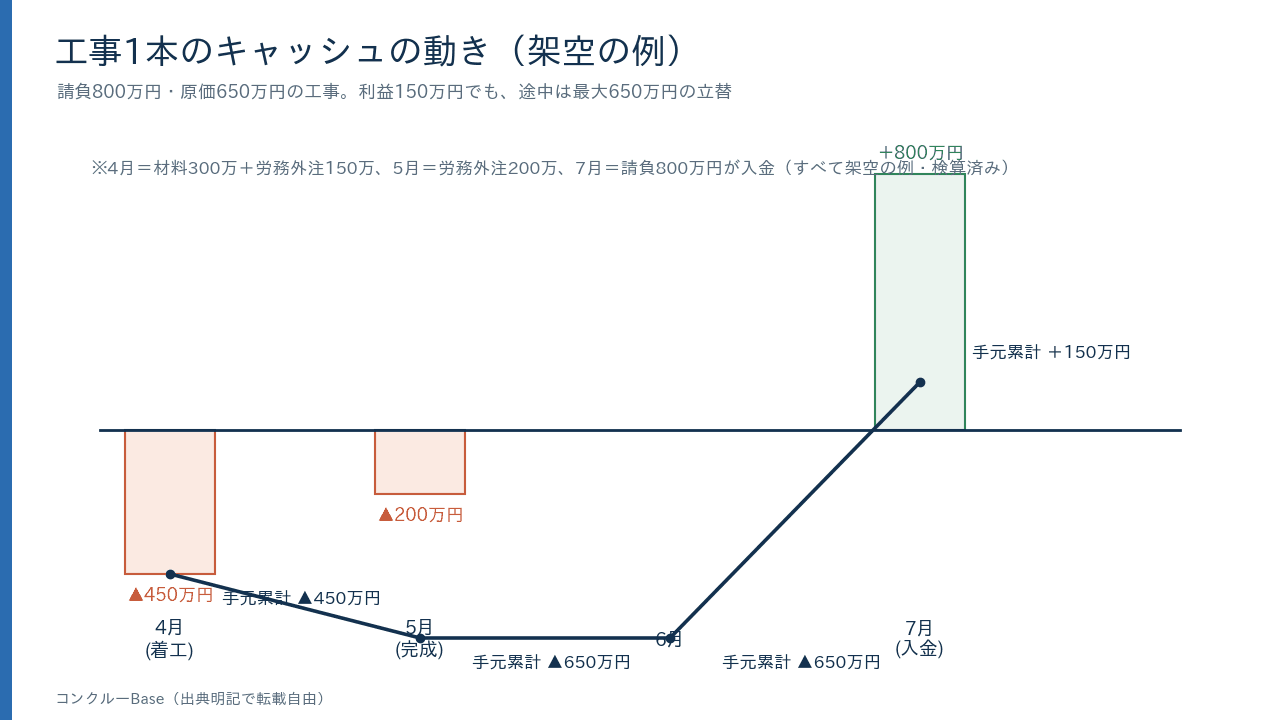

ここまでを、数字を入れて追いかけてみます。以下はすべて架空の例です。実在する特定の工事や会社の数字ではありません。あくまで構造を体感するための、わかりやすい仮の設定として見てください。

設定はシンプルにこうします。請負金額800万円、工期は4月着工・5月完成の2か月。原価は材料費300万円と、労務・外注費350万円の合わせて650万円。差し引き150万円がこの工事の利益(粗利)です。決算だけ見れば、しっかり黒字の工事です。

これを、月ごとのお金の出入りに並べ替えると、次のようになります。

月 | 出ていくお金 | 入ってくるお金 | その月の収支 | 手元の累計 |

|---|---|---|---|---|

4月(着工) | ▲450万円(材料300+労務外注150) | — | ▲450万円 | ▲450万円 |

5月(完成) | ▲200万円(残りの労務外注) | — | ▲200万円 | ▲650万円 |

6月 | — | — | 0円 | ▲650万円 |

7月(入金) | — | +800万円 | +800万円 | +150万円 |

最後の7月まで来れば、たしかに手元は+150万円のプラス。利益の150万円が、ちゃんと現金として残ります。ここだけ見れば何の問題もありません。

問題は、その手前です。5月の時点で、手元は650万円のマイナス。この工事のために、あなたの会社は最大650万円を立て替えている計算になります。入金がある7月まで、この650万円を自前で持ちこたえなければなりません。「黒字なのに現金がない」というのは、決算上の利益と、日々の手元現金が、まったく別のものだからこそ起きる現象です。決算書は工事が終わった後の結果を映し、通帳はいまこの瞬間の立て替えを映しているのです。

そしてやっかいなのは、工事が1本ではないことです。仕事が増え、現場が2本、3本と重なるほど、この立て替えの山も重なって積み上がります。売上が伸びて忙しくなるほど、先に出ていくお金は膨らむ。成長しているのに資金繰りが一番苦しい、という逆説は、こうして生まれます。順調なときこそ、この立て替えの厚みに注意が必要です。

「黒字倒産」という言葉を聞いたことがあると思います。帳簿上は利益が出ているのに、立て替えの谷を越えるための現金が尽きて、支払いが止まってしまう。建設業でこれが起きやすいのは、性格の悪い経営をしているからではなく、まさにこの入金ズレという構造が背景にあるからです。だからこそ、利益が出ているかどうかとは別に、「来月・再来月に手元がいくらになるか」を先に見ておくことが、この業種ではとりわけ大切になります。

入金ズレを小さくする5つの打ち手

この構造は、打ち手でゼロにできるものではありません。ただ、ズレの幅を小さくしたり、立て替えを持ちこたえやすくしたりする手はあります。町場の会社でも取り組みやすいものを、5つに絞って挙げます。

- 前受金・着手金を交渉する:契約時に一部を先にもらえれば、序盤の材料仕入れをその分でまかなえます。全額は難しくても、「着工時に何割か」の一言を切り出せるかどうかで、立て替えの山はかなり変わります。

- 出来高請求を活用する:完成まで待たず、「ここまで出来た」段階で一部を請求できないか。工期の長い工事ほど、途中でお金が入る仕組みは効きます。契約の段階で出来高払いの取り決めができないか確認しましょう。

- 支払条件を見直す:入金は少しでも早く、支払いは無理のない範囲で。取引先との関係を壊さない形で、締め日や支払サイトを見直す余地がないか、一度棚卸ししてみる価値があります。

- 工事ごとの入出金を見える化する:どの現場で、いつ、いくら出て、いつ入るのか。工事台帳などで1本ずつ把握できていれば、「来月どこが谷になるか」が事前に見えます。どんぶり勘定をやめるだけで、慌てる場面は減ります。

- 毎月の出入りのペースを踏まえて借入枠を用意しておく:立て替えの山を越えるためのつなぎは、苦しくなってから頼むより、平時に枠だけ用意しておくほうが通りやすいものです。上の見える化ができていれば、銀行にも説明しやすくなります。

それぞれの詳しい進め方は、工事原価の考え方をまとめた記事にゆずります。ここでは、まず「構造を知り、自社のズレの幅を把握する」ところまでで十分です。

この図解は転載自由です(利用条件)

この記事のなかの2枚の図(お金の流れの全体図と、月次のキャッシュ推移)は、銀行への説明資料、社内の勉強会、他メディアでの引用などに、自由に使っていただけます。同じ悩みを抱える建設会社の役に立つなら、それが一番うれしいからです。利用にあたっては、次の条件と、あわせてお伝えしたいことがあります。

- 出典の明記:図を使う際は、出典として「コンクルーBase」と、この記事のURLへのリンクを添えてください。

- 改変はしないでください:図の中身(数字・文言・レイアウト)の変更はご遠慮ください。資料に合わせて全体の大きさを変える程度の調整は問題ありません。

- 商用利用も可能です:セミナー資料や自社サイトなど、商用の場面でもお使いいただけます。

画像ファイルだけを直接リンクして使うのではなく、この記事そのものを引用元として示していただけると助かります。図に添えた数字はすべて架空の例です。実際の資金繰りは工事の内容や取引条件で変わりますので、自社の数字に置き換えて考える出発点として使ってください。