目次

経営に役立つ情報

2026年07月15日

工事原価の内訳を1枚で図解|材料費・労務費・外注費・経費・現場管理費

この記事は約6分で読めます。

.png&w=3840&q=75)

監督者:白澤光純

株式会社コンクルー 代表取締役CEO

この投稿をシェアする

決算書の完成工事原価報告書、元請の積算書、自分の見積書——同じ工事なのにお金の言葉が全部違う。材料費・労務費・外注費・経費の会計のものさしと、現場管理費がどこに入るかの積算のものさしを1枚の図で対応づけて整理しました。転載・引用は自由です。

AI搭載

コンクルーAI

中小建設会社のためのAIオールインワン業務管理ツール

顧客管理・見積作成・原価管理・電子受発注・請求支払いなど全ての業務がコンクルーAIひとつで完結

税理士さんがくれる決算書には「完成工事原価報告書」。元請から回ってくる積算の書類には「直接工事費」「現場管理費」。そして自分で出す見積書には「諸経費」。——同じ一つの工事のお金の話なのに、出てくる言葉がどれもバラバラで、どれがどれに対応するのか分からない。そんなモヤモヤを抱えている社長さんは少なくないですよね。

応援で来てもらった職人さんへの支払いは「労務費」なのか「外注費」なのか。現場でかかる管理の費用は原価の「中」なのか「外」なのか。話すたびに、なんとなく通じてはいるけれど、はっきり整理できていない。この記事は、その原価まわりの言葉の位置関係を1枚の図にまとめたものです。本文は、その図の「説明書」だと思って読んでください。

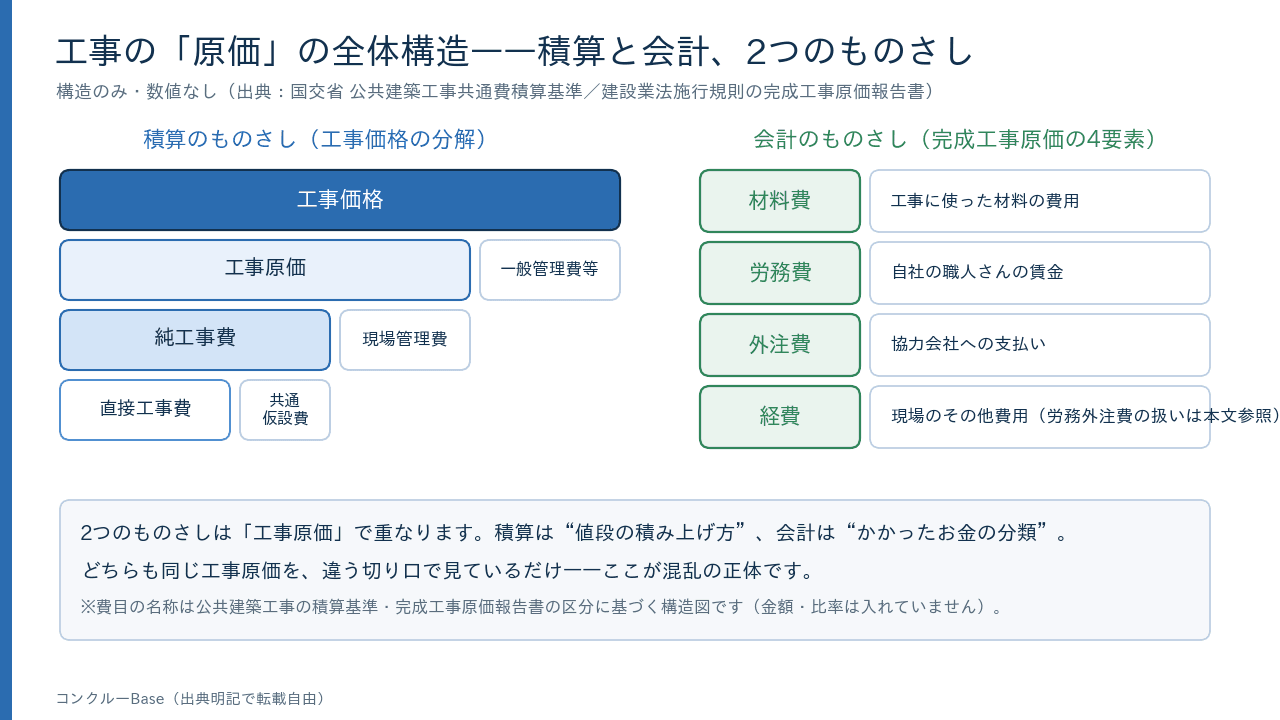

言葉がバラバラで混乱するのには、はっきりした理由があります。工事のお金を測る「ものさし」が、じつは2本あるからです。1本は決算書をつくるときの会計のものさし、もう1本は工事費を見積もるときの積算のものさし。この2本を1枚に並べて対応づけたのが、下の図です。

まず全体像として、請負金額の中に工事原価があり、工事原価を引いた残りが粗利(売上総利益)になる、という大きな入れ子構造を頭に入れてください。そのうえで、工事原価の「中身の切り分け方」が、会計と積算で違う。ここから順番にほどいていきます。なお「工事原価とは何か」そのものの定義や計算のしかたは別の記事「工事原価とは?管理する目的と内訳、計算法」で詳しく扱っているので、この記事は言葉の位置関係の整理に絞ってお話しします。

会計のものさし——工事原価は4つの費目でできている

1本目は、決算のときに使う会計のものさしです。建設業の会社は、決算で「完成工事原価報告書」という建設業ならではの書類をつくります。これは建設業法施行規則の別記様式第十六号で定められた様式で、工事にかかった原価を材料費・労務費・外注費・経費という4つの費目に分けて集計します(出典:建設業経営情報分析センター「完成工事原価報告書の作成」)。この4つが、会計のものさしの目盛りです。

ポイントは、この4分類が「そのお金の性質」で切っているということ。材料なのか、人の手間なのか、外に出した仕事なのか、それ以外か。工事の場所や工程で分けているのではなく、費用の中身の種類で分けている、と押さえてください。

材料費

工事のために直接買った素材や製品などの費用です。生コン、鉄筋、木材、塗料、器具といった「モノ」の代金がここに入ります。仮設材料の損耗額なども含まれます。町場の感覚でいえば「材料屋・建材屋への支払い」がイメージに近いところです。

労務費

工事に従事した直接雇用の作業員に払う賃金・給料・手当などです。つまり「自社で雇っている職人さんの人件費」がここ。ここが外注費との分かれ目になります。自社の従業員として給料を払っているなら労務費、というのが基本の線引きです。

外注費(と「労務外注費」)

外注費は、工事の一部を「材料や製品を作業とともに提供して、これを完成させる」という契約で他社に頼んだときの支払額です。協力会社に一式で任せた工事の代金、と考えると分かりやすいですね。

ここで多くの社長さんが迷うのが、冒頭の「応援に来てもらった職人さんへの支払い」です。手間だけを頼んで材料は自社持ち、というケース。これには労務外注費という考え方があります。工種・工程ごとの契約で、その支払いの大部分が労務(手間)であるものは、外注費ではなく労務費の側に「(うち労務外注費)」というカッコ書きで含めて計上してもよい、とされています(出典:建設業経営情報分析センター「完成工事原価報告書の作成」)。あくまで「含めてもよい」という選択的な扱いなので、図でも労務外注費は労務費と外注費の境目にまたがる位置に置いています。どちらに寄せるかは会社の処理方針次第、という含みを持たせているわけです。

なお、労務費か外注費かの区分は、税務上の給与か外注費かという別の論点(源泉徴収やインボイスの話)とは切り離して考えるのが安全です。この記事はあくまで「決算書の帳票のうえで、どの費目に並べるか」の話に徹します。

経費

経費は、材料費・労務費・外注費のどれにも当てはまらない残り全部です。積極的に「これが経費」と定義するというより、「3つ以外」という引き算で決まる残余の区分だと考えてください。動力費、重機のリース代、現場の代理人や事務員の給料、保険料、警備費など、幅広い費用がここに入ります。図でも経費は「その他」の受け皿として一番外側に置いています。

積算のものさし——現場管理費はどこにいるのか

もう1本のものさしが、工事費を見積もるときの積算のものさしです。こちらは費用の性質ではなく、工事費を組み立てる階層で切ります。公共の工事で使われている積算の考え方が分かりやすいので、それをベースに位置関係を見てみましょう。

国土交通省の「公共建築工事共通費積算基準」では、工事費を組み立てるときに、直接工事費に共通仮設費・現場管理費・一般管理費等を積み上げていく構造で整理されています。この基準では、現場管理費は「純工事費に対する比率」で、一般管理費等は「工事原価に対する比率」で算定するとされています(出典:国土交通省「公共建築工事共通費積算基準」)。この2つの記述から、階層の入れ子は次のように読み取れます。

- 純工事費=直接工事費+共通仮設費

- 工事原価=純工事費+現場管理費

- 工事価格=工事原価+一般管理費等

ここで大事なのが、冒頭の「現場管理費は原価の中か外か」への答えです。図を見ると分かるように、現場管理費は工事原価の「中」にいます。ただし、純工事費(直接工事費+共通仮設費)の「外」です。つまり「純工事費の外だけれど、工事原価の内」という中二階のような位置にいる。これが、現場管理費が分かりにくい正体です。そして一般管理費等は工事原価の「外」。会社を回すための費用なので、個々の工事原価には含めず、その外側に積む、という整理になっています。

この積算のものさしは公共工事で使われている考え方で、町場の民間工事にそのまま義務として当てはまるものではありません。実際の民間の見積書では、現場管理費も一般管理費も「諸経費」としてひとまとめの1行にされることが多いですよね。図の右下に「民間の見積では諸経費に一括されがち」と添えているのは、この実務とのギャップを忘れないためです。現場管理費に具体的に何が含まれるのか、目安としてどのくらいなのか、といった各論は「現場管理費とは?平均何パーセント?」の記事にゆずります。

2つのものさしは「工事原価」で重なる。でも中身の切り方は違う

ここまでで、会計の4費目と積算の階層という2本のものさしを見てきました。では、この2つはどこで重なるのか。答えは「工事原価」という合計の額です。会計のものさしで材料費・労務費・外注費・経費を足した額も、積算のものさしで純工事費に現場管理費を足した額も、同じ「工事原価」を指しています。ここが2本のものさしが出会う点で、図でも中央でぴったり合わせています。

ただし、注意してほしいことがあります。合計は一致しても、内側の切り分け方は一対一に対応しません。たとえば積算の「現場管理費」の中には、現場の従業員給料手当や保険料などが入りますが、これを会計の4費目に落とすと、給料は労務費や経費に、保険料は経費に……というふうにバラバラに散らばります。「現場管理費=経費」ときれいに1本の線で結べるわけではないのです。

だから、この図はあえて「現場管理費」と「経費」を矢印1本で結んだりしていません。2本のものさしは、工事原価という合計の額でこそ重なりますが、その内訳は切る方向がそもそも違う——会計は費用の性質で縦に切り、積算は工事費の階層で横に切る——と理解しておくのが正確です。無理にきれいな対応図にしないこと。これが、この図で一番気をつけたところです。

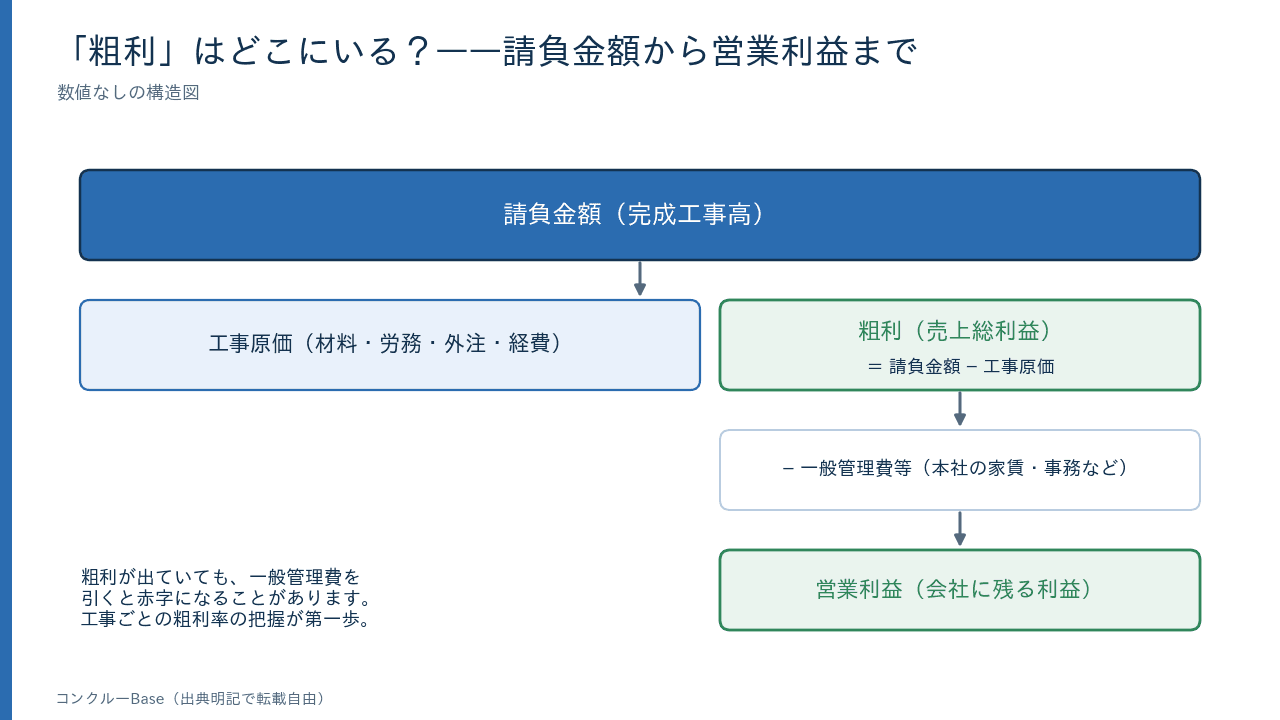

粗利はどこで生まれるか

最後に、社長さんが一番気になる「利益」の位置を確認しておきましょう。ここも会計のものさしの話です。

請負金額(売上高)から工事原価を引いた残りが、粗利(売上総利益)です。「この現場でいくら残ったか」を表す数字ですね。そこからさらに、会社を運営するための費用——本社の家賃や役員報酬、営業や経理の人件費など、いわゆる一般管理費(販売費及び一般管理費)——を引くと、営業利益になります。

ここで見えてくるのが、「現場でいくら残すか(粗利)」と「会社として食えるか(営業利益)」は別の話だ、ということです。一つひとつの現場で粗利がしっかり出ていても、会社全体の一般管理費が重ければ、営業利益は残りません。逆もまたしかりです。だから、現場ごとの粗利を積み上げて眺めると同時に、会社を回す費用との引き算まで見て初めて、経営の全体像が見えてきます。粗利率の目安や、どんぶり勘定から抜け出す考え方については、粗利をテーマにした記事であらためて掘り下げています。

自社の原価をこの4分類で拾えると、何が変わるか

図で位置関係が整理できたら、実務での一歩は意外とシンプルです。見積(実行予算)と実績(工事台帳)を、同じ4分類で拾うこと。これだけで、現場ごとの損益が横並びで比べられるようになります。

たとえば、見積の段階で「材料費・労務費・外注費・経費」に分けて予算を立て、工事が進むなかで実際の支払いを同じ4分類で工事台帳に記録していく。すると「材料は読みどおりだったが、外注費が予算を食っていた」といった具合に、どの費目でズレたのかが一目で分かります。言葉のものさしがそろっているからこそ、比べられるわけです。

この各論——原価管理の進め方、実行予算の立て方、工事台帳のつけ方——は、それぞれ専用の記事にまとめています。この図はあくまで、そうした実務に入る前の「言葉の地図」として使ってもらえればと思います。

この図解は転載・引用自由です(利用条件)

この記事の2枚の図(工事原価の構造図・粗利の位置図)は、出典として「コンクルーBase」の名称と本記事へのリンクを明記いただければ、転載・引用は自由です。社内の勉強会資料や新人教育の資料、ブログ、SNSなどに、ぜひご活用ください。トリミングや、自社の資料に合わせたレイアウトの調整といった改変も差し支えありません。商用・非商用を問わずお使いいただけます。

お願いとして、画像ファイルへの直接リンクではなく、出典表記はこの記事のページへのリンクという形でお願いします。図の内容について修正のご希望やお気づきの点があれば、お問い合わせよりご連絡ください。