目次

建設業界ニュース

2026年07月17日

住宅着工統計【2026年5月】+33.9%増の正体と町場への示唆

この記事は約10分で読めます。

.png&w=3840&q=75)

監督者:白澤光純

株式会社コンクルー 代表取締役CEO

この投稿をシェアする

毎月末に公表される新設住宅着工戸数を、数字の羅列で終わらせず「自社の受注にどう効くか」まで翻訳する定点観測です。2026年5月分は前年比+33.9%と大きく伸びましたが、中身は前年の記録的な落ち込みの反動。正しい読み方を図解で解説します。

AI搭載

コンクルーAI

中小建設会社のためのAIオールインワン業務管理ツール

顧客管理・見積作成・原価管理・電子受発注・請求支払いなど全ての業務がコンクルーAIひとつで完結

この記事は、国土交通省が毎月公表している「新設住宅着工戸数」を、数字の羅列で終わらせず「町場の建設会社の受注にどう効くのか」まで翻訳してお届けする、毎月更新の定点観測です。第1弾は2026年(令和8年)5月分を取り上げます。ニュースの見出しでは「前年比プラス33.9%」という大きな数字が並びました。ぱっと見は景気のいい話に見えますが、この数字だけで一喜一憂すると、現場の肌感覚とズレてしまいます。今月はこの「プラス33.9%」の中身を丁寧にほどきながら、自社で何を点検しておくとよいかまで一緒に考えていきますね。

先に結論を一言でまとめると、今回の大幅増は「景気が急に良くなった」のではなく、前の年(2025年5月)が制度改正の反動で記録的に落ち込んでいたことの裏返し、いわゆる反動増です。伸び率は派手でも、月あたり5万7千戸台という水準そのものはまだ低いまま、というのが実際のところです。ここを押さえておくと、取引先やお施主さん、金融機関との会話でも、数字に振り回されず落ち着いて構えられます。

今月のヘッドライン:まず押さえる3つの数字

2026年5月の建築着工統計は、次の3つの数字だけ覚えておけば会話に困りません。

- 新設住宅着工戸数:57,877戸(前年同月比 プラス33.9%・2か月連続の増加)

- 前年同月比:プラス33.9%(大きく伸びたが、比較相手=前年5月が極端に低かった)

- 季節調整済年率換算値:757千戸(前月比プラス4.6%・5か月ぶりの増加)

あわせて、着工の床面積は4,471千平方メートルで前年同月比プラス34.1%、こちらも2か月連続の増加でした(出典:国土交通省 建築着工統計調査報告(令和8年5月分))。戸数も床面積も似た伸び方をしているので、「大きな家が急に増えた/減った」といった特殊事情ではなく、着工そのものの数が動いた月だと読めます。

「前年同月比」と「季節調整済年率」は役割が違う

ニュースで並ぶ2つの指標は、見ている角度が違います。前年同月比は文字どおり1年前の同じ月と比べた数字で、季節のクセ(春は多く冬は少ない、など)を気にせず勢いを見るのに向いています。ただし弱点があって、比較する相手の月がたまたま高い/低いと、伸び率がその影響で大きく振れるのです。今月の33.9%増は、まさにこの弱点が出た数字です。

一方の季節調整済年率換算値は、季節のデコボコをならしたうえで『今のペースが1年続いたら年間何戸になるか』に引き伸ばした指標です。今月はこの年率換算値が757千戸。前の月より4.6%増えて5か月ぶりのプラスに転じたものの、水準としては2025年の年間実績(約74万戸)とほぼ同じ並びで、決して高い位置ではありません。つまり「勢いは戻りつつあるが、着工の数そのものはまだ細い」という、少しややこしい月なんですね。単月の伸び率と、ならしたペースの両方を見てはじめて、実態に近づけます。

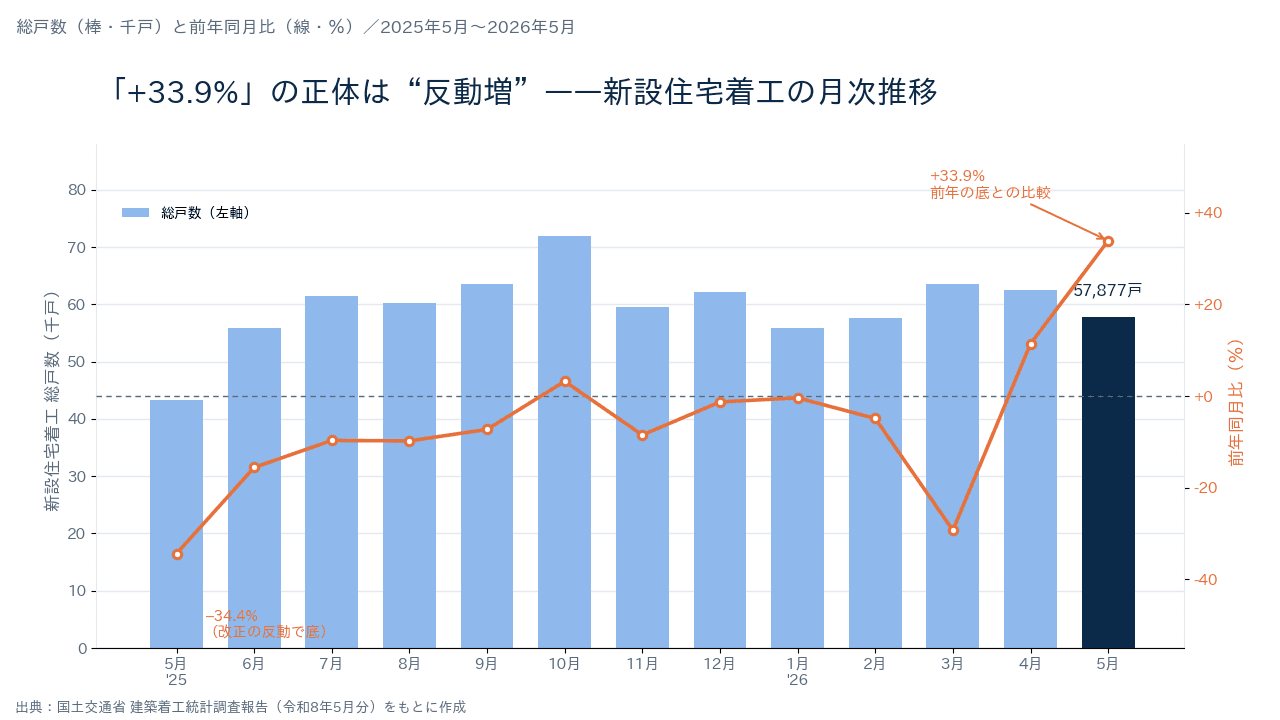

【図解】13か月の推移——「+33.9%」の正体は反動増

棒グラフが毎月の総戸数(左の目盛り)、オレンジの折れ線が前年同月比(右の目盛り)です。まず折れ線に注目してください。いちばん左、2025年5月の前年同月比はマイナス34.4%まで沈んでいます。この月の総戸数は43,237戸で、月間としては1963年以来の「4万戸台」という、統計史でも珍しい低さでした(出典:国土交通省 建築着工統計調査報告)。

ここが今回のカラクリです。1年後の2026年5月(いちばん右の紺色の棒=57,877戸)を、この「極端に低かった2025年5月」と比べるから、割り算の上では33.9%増という派手な数字になります。分母が小さければ、少し戻っただけでも伸び率は大きく出ますよね。実際に計算してみると、43,237戸から33.9%増えると約57,900戸で、今月の水準とほぼ一致します。ところが同じ57,877戸を、制度改正の影響を受ける前の2年前(2024年5月ごろ)とくらべると、まだ1割ほど低い場所にあります。「前年比プラス」でも「2年前より低い」は両立する——ここが反動増の正体です。

折れ線をもう少したどると、2025年10月にいったんプラス3.2%まで持ち直したあと、2026年3月にもう一度マイナス29.3%まで落ちています。これも同じ理屈で、比較相手の2025年3月が「駆け込み」で膨らんでいたための谷です。そして2026年4月にプラス11.4%(6か月ぶりの増加)、5月にプラス33.9%と、前年の落ち込みが深かった月に差しかかるほど、伸び率だけが跳ね上がっていきます。棒グラフの高さ(実際の戸数)はこの1年、おおむね5万〜7万戸のレンジで行き来しているだけで、折れ線ほど劇的には動いていない——この対比こそ、今月いちばん覚えて帰ってほしいポイントです。

「本当の底打ち」はどこで見分けるか

では、着工が本当に持ち直したかどうかは、どこで判断すればよいのでしょうか。前年同月比のプラスだけでは、こうした反動でも簡単にプラスになってしまうため、底打ちのサインとしては心もとないのが正直なところです。より確実なのは、季節のデコボコをならした季節調整済年率換算値が、数か月にわたって続けて切り上がっていくかを見ることです。今月は757千戸で5か月ぶりのプラスに転じましたが、これはまだ1か月ぶんの動き。来月・再来月とこのならしたペースが上向きを続けるようなら、そのときはじめて「流れが変わってきたかもしれない」と言える、という慎重さで見ておくと、判断を誤りにくくなります。単月の派手な数字に飛びつかず、3〜6か月の傾向で構える。これが月次統計との上手な付き合い方です。

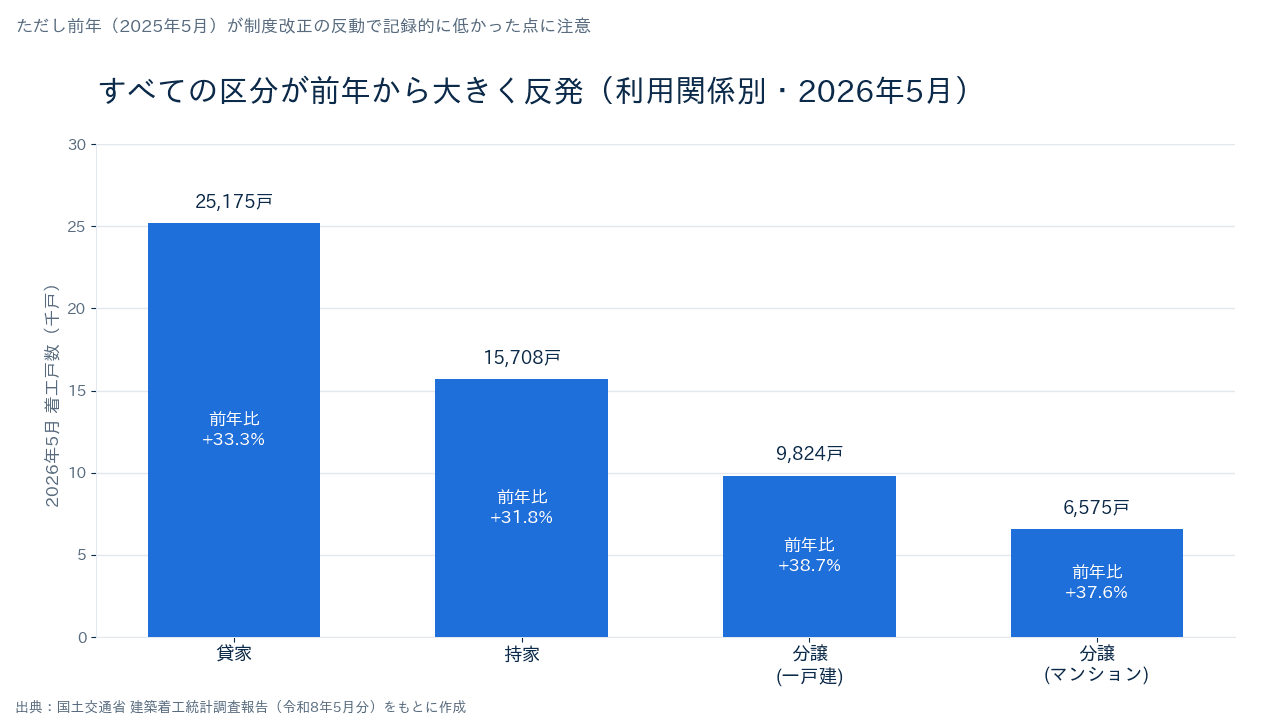

利用関係別に見る:持家・貸家・分譲

中身を利用関係別に分けると、今月は持家・貸家・分譲のすべてがそろって前年を上回りました。数字で並べると次のとおりです。

利用関係 | 2026年5月の戸数 | 前年同月比 |

|---|---|---|

持家(注文住宅など) | 15,708戸 | +31.8%(2か月連続増) |

貸家(アパート・賃貸) | 25,175戸 | +33.3%(2か月連続増) |

分譲住宅 合計 | 16,600戸 | +39.2%(2か月連続増) |

うち分譲マンション | 6,575戸 | +37.6%(5か月ぶり増) |

うち分譲一戸建 | 9,824戸 | +38.7%(2か月連続増) |

町場の会社に関わりが深いのは、やはり持家と分譲一戸建でしょう。持家は15,708戸で前年比プラス31.8%。数字は戻っていますが、これも前述のとおり前年5月が底だったことの反動で、水準としては歴史的に低い場所にあります。参考までに、2025年の1年間で見ると持家は約20万2千戸(前年比マイナス7.7%)で4年連続の減少でした(出典:国土交通省 建築着工統計調査)。持家は制度改正の影響をもっとも受けやすい区分でもあり、単月の伸び率だけを見て「持家が回復した」と早合点しないほうが安全です。

戸数がいちばん多いのは貸家で25,175戸(前年比プラス33.3%)。アパートや賃貸を手がける会社にとっては、相続対策や土地活用の動きが下支えしている区分です。分譲住宅は合計16,600戸(プラス39.2%)で、内訳を見ると分譲マンションが6,575戸(プラス37.6%・5か月ぶりの増加)、分譲一戸建が9,824戸(プラス38.7%)でした。ただし分譲マンションは着工のタイミングが大きな物件の有無に左右されやすく、月ごとの振れが大きい区分です。実際、地域別に見ると首都圏の分譲マンションは前年同月比プラス90.5%、中部圏はプラス161.2%と極端な数字が並びますが、これは前年に着工が少なかった裏返しで、1〜2棟の大型物件の有無で大きく動く点に注意が要ります(出典:国土交通省 建築着工統計調査報告(令和8年5月分))。

建て方の内訳では、木造住宅と関わりの深いツーバイフォー(枠組壁工法)が6,553戸で前年比プラス24.8%と2か月連続の増加、一方で工場生産のプレハブは6,723戸で前年比マイナス3.4%と、工法によって濃淡が出ています。地域別でも、首都圏がプラス35.4%、中部圏がプラス22.3%、近畿圏がプラス27.1%、その他地域がプラス40.2%と、伸び率にはばらつきがあります。自社の商圏がどのエリア・どの工法に寄っているかで、今回の数字の実感はずいぶん変わってきますね。全国の1つの数字を、自社の地域と工種のフィルターを通して読み替えることが大切です。

なぜこうなっているのか:反動増の背景

今回の「前年が極端に低かった」理由をたどると、2025年4月に施行された制度改正に行き着きます。改正建築物省エネ法・改正建築基準法です。これにより、原則すべての新築で省エネ基準への適合が義務づけられ、あわせて木造戸建てなどの建築確認で審査を省略できる範囲(いわゆる「4号特例」)が縮小されました(出典:国土交通省 改正建築物省エネ法・建築基準法の解説資料)。

設計や確認申請の手間が増え、省エネ仕様でコストも上がる——そう見込んだ事業者が、ルールが変わる前の2025年3月までに着工を前倒しする「駆け込み」を行いました。その反動で、施行後の2025年4月〜6月は着工が大きく落ち込み、5月はマイナス34.4%まで沈んだ、というのがことの経緯です。制度改正そのものは住宅の省エネ性能を底上げする狙いがあり、時間が経てば新しいルールが日常の前提になっていきます。ただ、統計の数字を読むときは、この「山(駆け込み)と谷(反動)」が1年前の同じ月に刻まれていることを思い出すと、伸び率の見え方に惑わされずに済みます。おおよそ2026年の春ごろまでは、前年の谷との比較でプラスが出やすい局面が続く、と頭の隅に置いておくとよいでしょう。

加えて、住宅着工が構造的に細っている大きな流れも忘れてはいけません。建築資材や人件費の上昇、円安なども重なった住宅価格の高止まり、住宅ローン金利の先高観、そして世帯数の伸びの頭打ち。こうした要因が積み重なり、2025年の新設住宅着工は年間で約74万戸となり、統計をさかのぼれる1963年以来の低い水準を記録しました(前年比マイナス6.5%で3年連続の減少)。年度でみても令和7年度(2025年4月〜2026年3月)は711,171戸・前年度比マイナス12.9%と、さらに低い着地です(出典:国土交通省 建築着工統計調査)。単月の反動増があっても、この長期のトレンドがすぐ反転するわけではない、と冷静に見ておきたいところです。

整理すると、今の着工の数字には「短期の波」と「長期の下り坂」の2つが重なっています。短期の波は、制度改正の駆け込みと反動による、この1年の山谷。前年の谷が深かった月ほど伸び率が大きく出るので、2026年前半はプラスが並びやすい時期です。長期の下り坂は、価格の高止まりや人口・世帯の頭打ちといった、一朝一夕には変わらない構造要因。ニュースの見出しは短期の波を大きく報じがちですが、経営の舵取りで効いてくるのは長期の下り坂のほうです。今月のプラス33.9%を見て設備投資や採用を一気に増やす、といった判断は、いったん立ち止まって考えたいところですね。波と坂を分けて見る癖をつけると、毎月の発表に振り回されにくくなります。

町場の会社への示唆:この数字をどう自社に引きつけるか

ここからが本題です。統計は眺めて終わりではなく、自社の判断材料にしてこそ意味がありますよね。中小の住宅・リフォーム・専門工事の会社が、今回の数字から引き出せる論点を3つに絞ってみます。

1. 「新築依存度」を一度棚卸ししてみる

年間74万戸という水準は、新築のパイが長期的に細っていく前提で経営を考える必要がある、というサインです。まずは自社の売上を、次のように大きく分けてみてください。

- 新築(元請・下請を問わず、新設住宅にひもづく仕事)

- リフォーム・改修(増改築、断熱・省エネ改修、水回り更新など)

- メンテナンス・修繕・その他(点検、原状回復、小規模な非住宅工事など)

新築の比率が高いほど、着工戸数の増減にダイレクトに揺さぶられます。逆に、ストック(既存住宅)を相手にする仕事の比率が高いほど、着工統計の谷に対して粘り強い体質になります。数字を見て不安になるより、まず自社の内訳を知ることが第一歩です。「うちは新築8割だったのか」と気づくだけでも、来期の動き方が変わってきます。

2. リフォーム・非住宅・維持修繕という受け皿

新築が細る一方で、既存住宅の省エネ改修や、長く使うためのリフォーム需要はむしろ追い風の側面があります。前述の省エネ規制強化は、裏を返せば「既存住宅の断熱・省エネ改修」の必要性が高まるということでもあります。補助制度と組み合わせた断熱リフォームの提案や、耐震・バリアフリー改修など、単価が取れて着工統計に左右されにくい仕事を意識的に育てておくと、受注の谷を浅くできます。新築の引き合いが読みにくい局面ほど、こうしたストック向けの仕事の比率を少しずつ厚くしておくことが、経営の安定につながります。

3. 受注ポートフォリオを「見える化」しておく

着工統計のような外部環境の波に振り回されないためには、自社の受注や見積もりの状況を、勘ではなく数字で把握できる状態にしておくことが効いてきます。具体的には、次のようなことが手元でパッと見えると強いです。

- 案件ごとの粗利(どの工種・どの客層が儲かっているか)

- 新築/改修/修繕といった仕事の構成比とその推移

- 来月・再来月に控える受注や見積もりの山谷

統計は過去の全体像を映す鏡、自社の受注データは未来の打ち手を決める材料です。両方をセットで見る習慣がつくと、「今は新築の引き合いが薄いから、改修の提案を厚くしよう」「この工種は粗利が薄いから受け方を見直そう」といった判断を、月次の発表を待たずに自分から切れるようになります。まずはエクセルでも構わないので、毎月の受注を分類して残していくところから始めてみてください。数字がたまるほど、着工統計のような外部データと自社の動きを重ねて読めるようになります。

4. 着工は「先行指標」——自社に効くのは数か月あとから

もう一つ、実務でとても役に立つ見方があります。着工統計は「これから工事が始まる」段階の数字だ、ということです。着工した現場が実際に工事の山場を迎え、売上や入金として自社に効いてくるのは、そこから数か月〜1年ほど遅れます。とくに躯体・内装・設備といった専門工事や下請けの会社ほど、この時間差は大きくなります。

つまり、2025年春に着工がガクンと落ちた谷は、下請け・専門工事の現場では、その年の後半から2026年にかけての「仕事量の谷」として、遅れてやってきた可能性があります。逆にいえば、足元で着工が戻ってくれば、その仕事は数か月先に自社の稼働として入ってきます。着工統計は「数か月先の自社の忙しさの予告編」として読むと、職人さんの手配や外注の段取り、資材の発注タイミングを前もって組み立てる材料になります。元請なのか、どの工程を担う下請けなのかによって「効いてくる時期」がずれる点も、あわせて意識しておきたいところです。全国の1つの数字を、自社のポジションと時間差を通して読み替える——これができると、着工統計はぐっと使える道具になります。

この統計の見方:いつ・どこで見られるか

最後に、この定点観測を自分でも追いたい方のために、大もとの情報源を置いておきます。

- 公表元:国土交通省「建築着工統計調査報告」。原則、毎月末(翌月末ごろ)に前月分が公表されます。たとえば令和8年5月分は6月末に公表されました。

- どこで見るか:国土交通省の報道発表ページと、政府統計ポータル「e-Stat」で、総戸数・利用関係別・地域別・建て方別などの詳しい表が確認できます(出典:国土交通省 建築着工統計調査)。

- 見るときのコツ:単月の「前年同月比」は比較相手の月の状況に強く影響されます。伸び率だけでなく、実際の戸数(水準)と、季節調整済年率換算値(ならしたペース)をあわせて見ると、実態を読み違えにくくなります。数か月ぶんを並べて「傾向」で見るのもおすすめです。

まとめ:数字に振り回されず、味方につける

今月のポイントを、あらためて3行でまとめます。

- 「前年比プラス33.9%」は反動増。比較相手の2025年5月が制度改正の反動で記録的に低かったための伸びで、水準(月5万7千戸台)はまだ低いままです。

- 持家・貸家・分譲がそろって増加したが、いずれも同じ理由。地域や工法で濃淡があり、分譲マンションのような振れの大きい区分は特に慎重に見たいところです。

- 経営に効くのは長期の下り坂。短期の波(駆け込みと反動)と、価格高止まり・世帯数頭打ちといった構造要因を分けて読むと、判断を誤りにくくなります。

次回の2026年6月分(7月末公表予定)で見ておきたいのは、まず季節調整済年率換算値が今月に続けて上向くかどうか。ここが2〜3か月そろって切り上がれば、反動だけでない持ち直しの芽と読めます。あわせて、駆け込みと反動のヤマ場が一巡していくにつれ、前年同月比の派手さがどのくらい落ち着くかも注目点です。住宅ローン金利や資材価格の動きも、着工の背中を押すか・引くかを左右します。

この記事は毎月、最新月の数字とグラフに差し替えて更新していきます。来月分が出たらまた、同じ目線で「見出しの数字の中身」を一緒にほどいていきますね。日々の現場は着工統計だけで動くものではありませんが、大きな流れを月に一度たしかめておくと、来期の受注計画や、どの分野に人を厚くするかといった判断の土台になります。数字に振り回されるのではなく、数字を自社の味方につけていきましょう。